تین گنا EMA اسٹاکسٹک RSI کراس اوور گولڈن کراس حکمت عملی

جائزہ

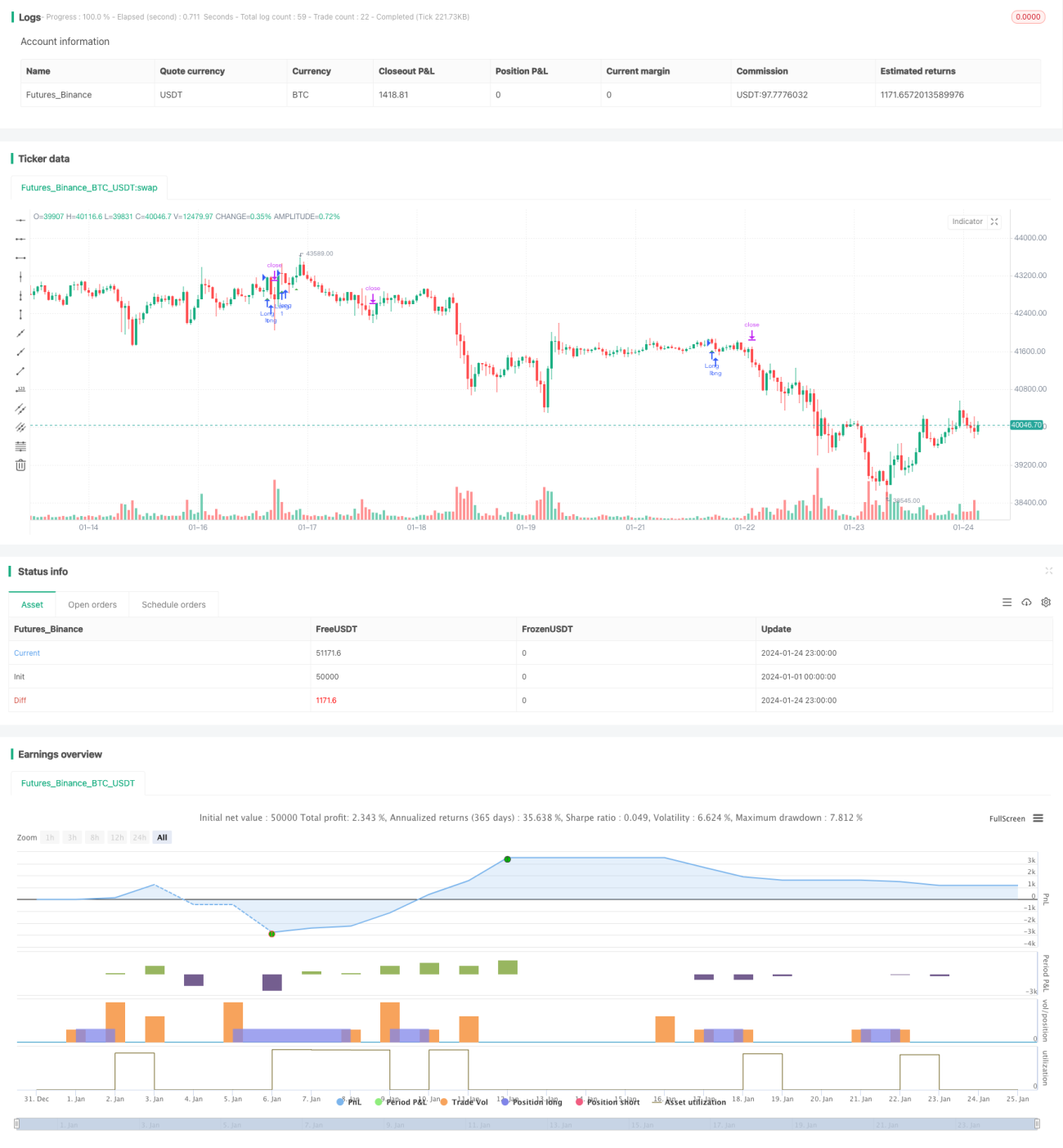

ٹرپل ای ایم اے اسٹوکاسٹک آر ایس آئی کراس گولڈن کراس حکمت عملی ایک ٹرینڈ فالو کرنے والی حکمت عملی ہے۔ یہ ٹرپل ایکسپونینشل موونگ ایوریج انڈیکیٹر اور اسٹوکاسٹک ایکسپونینشل رلیٹیو سٹرینتھ انڈیکس (آر ایس آئی) کو ملا کر، دوہرے انڈیکیٹرز کے کراس سگنلز کے ذریعے انٹری کے مواقع کا تعین کرتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی میں سگنل کا تعین درج ذیل منطق پر مبنی ہے:

-

ٹرپل ای ایم اے کے ذریعے رجحان کا تعین: اگر 8 دن کی لائن اوپر، 14 دن کی لائن درمیان میں، اور 50 دن کی لائن نیچے ہو تو یہ تیزی کا رجحان ہے، اس کے برعکس مندی کا رجحان شمار ہوتا ہے۔

-

اسٹوکاسٹک آر ایس آئی انڈیکیٹر کراس: جب K لائن نیچے سے اوپر کی طرف D لائن کو عبور کرتی ہے تو یہ گولڈن کراس سگنل پیدا کرتا ہے، جو مضبوط داخلی نشاندہی کرتا ہے۔

-

صرف تیزی والی پوزیشنیں: فی الحال مندی والی پوزیشنوں پر غور نہیں کیا جاتا۔

جب ٹرپل ای ایم اے تیزی کا رجحان دکھائے اور اسٹوکاسٹک آر ایس آئی گولڈن کراس دے تو لمبی پوزیشن لی جاتی ہے۔ اس کے ساتھ منافع کو محفوظ بنانے کے لیے اسٹاپ لاس اور ٹیک پروفٹ لائنیں مقرر کی جاتی ہیں۔

فوائد کا تجزیہ

یہ حکمت عملی دوہرے انڈیکیٹر کے ساتھ فیصلہ کرتی ہے، جو مؤثر طریقے سے رجحان کو پکڑنے میں مدد دیتی ہے۔ اہم فوائد درج ذیل ہیں:

-

ٹرپل ای ایم اے مختصر مدت کے شور کو فلٹر کرتا ہے اور درمیانی تا طویل مدتی رجحان کو پکڑتا ہے۔

-

اسٹوکاسٹک آر ایس آئی کا گولڈن کراس مضبوط داخلی کی تصدیق کرتا ہے۔

-

اے ٹی آر پر مبنی ذہین اسٹاپ لاس اور ٹیک پروفٹ منافع کو محفوظ بناتے ہیں۔

-

حکمت عملی کی منطق سادہ اور واضح ہے، جسے سمجھنا اور لاگو کرنا آسان ہے۔

رسک کا تجزیہ

اس حکمت عملی کے اہم خطرات درج ذیل ہیں:

-

جب مارکیٹ سائیڈ وے (رینج باؤنڈ) ہو تو پھنسنے کا خطرہ: اگر ٹرپل ای ایم اے انڈیکیٹر سائیڈ وے مارکیٹ میں بار بار گولڈن اور ڈیڈ کراس دیتا ہے تو بار بار پوزیشنیں کھلنے اور بند ہونے سے تجارتی خطرہ بڑھ جاتا ہے۔ اسے ای ایم اے کے پیرامیٹرز کو بہتر بنا کر یا مزید فلٹر انڈیکیٹر شامل کر کے حل کیا جا سکتا ہے۔

-

مندی والی پوزیشن کا موقع نہ ہونا: صرف تیزی کی تجارت کرنے سے مندی کے دوران نیچے سے واپسی کے مواقع ضائع ہو سکتے ہیں۔ مندی کے رجحان میں شارٹ پوزیشن کے مواقع تلاش کرنے کے لیے ایم اے سی ڈی جیسے انڈیکیٹر شامل کرنے پر غور کیا جا سکتا ہے۔

بہتری کے ممکنہ راستے

اس حکمت عملی میں بہتری کے اہم پہلو درج ذیل ہیں:

-

ای ایم اے پیرامیٹرز کی اصلاح: رجحان کی شناخت کو بہتر بنانے کے لیے۔

-

مندی کے رجحان کی شناخت اور شارٹ پوزیشن کے مواقع بڑھانے کے لیے ایم اے سی ڈی جیسے انڈیکیٹرز کا اضافہ۔

-

اے ٹی آر جیسے وولٹیلیٹی انڈیکیٹر کا استعمال کرتے ہوئے اسٹاپ لاس اور ٹیک پروفٹ کی بہتر ترتیب۔

-

غلط بریک آؤٹ سے بچنے کے لیے والیوم انڈیکیٹر کا استعمال۔

-

مشین لرننگ جیسی ٹیکنالوجیز کے ذریعے پیرامیٹر کی اصلاح۔

خلاصہ

مجموعی طور پر، یہ ٹرپل ای ایم اے اسٹوکاسٹک آر ایس آئی کراس حکمت عملی دوہرے انڈیکیٹر کے فیصلے کے ذریعے مؤثر طریقے سے اتار چڑھاؤ کو فلٹر کرنے اور رجحان کو پکڑنے میں مدد دیتی ہے، جو ایک سادہ اور عملی رجحان فالو کرنے والی حکمت عملی ہے۔ پیرامیٹرز کی مسلسل اصلاح، اضافی فلٹر انڈیکیٹرز، اور جدید ٹیکنالوجی کے استعمال سے بہتر نتائج حاصل کیے جا سکتے ہیں۔

- 1