کلیدی ریورسل سگنل بیک ٹیسٹنگ حکمت عملی

جائزہ

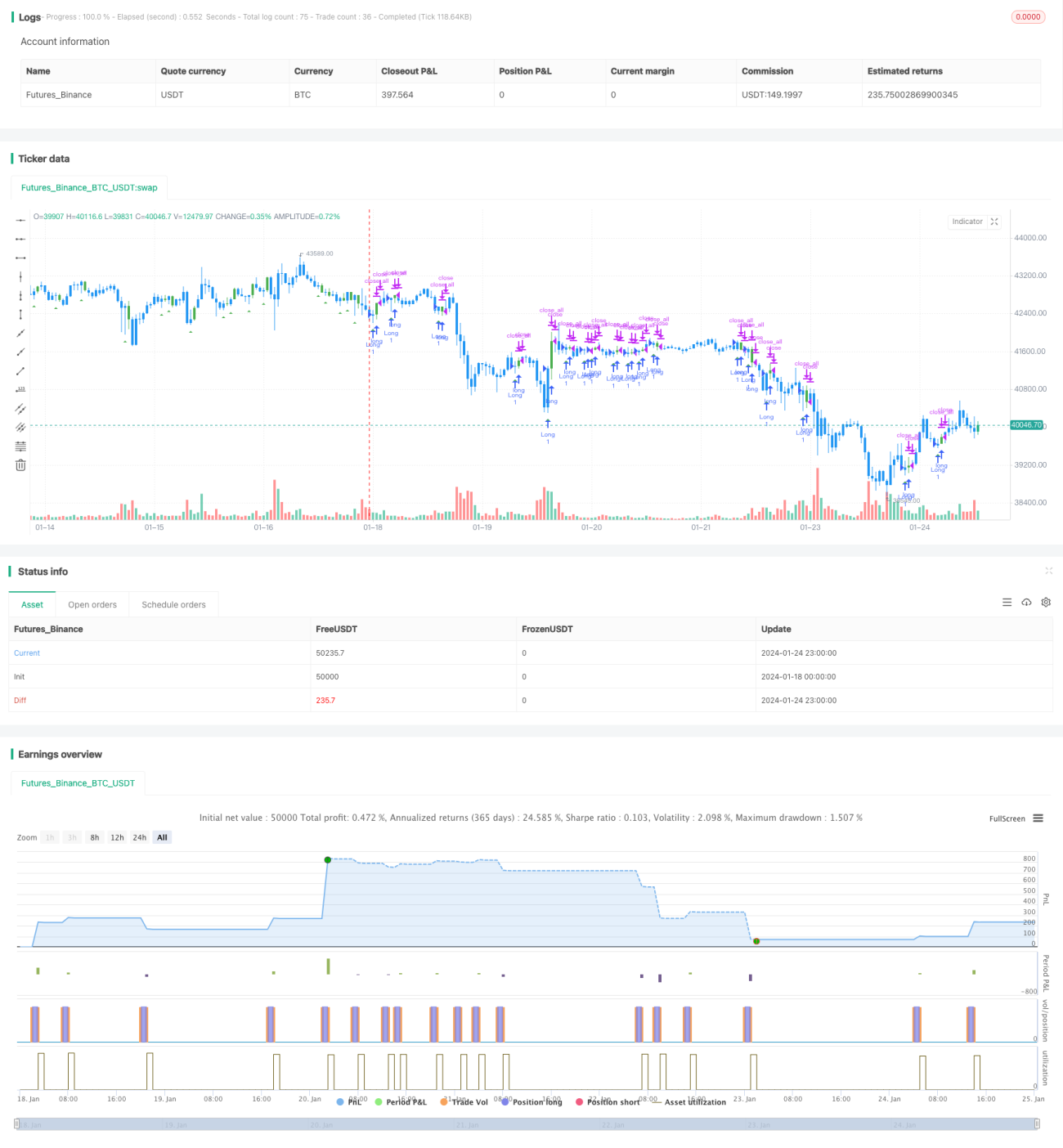

کلیدی الٹ پلٹ سگنلز پر مبنی بیک ٹیسٹنگ حکمت عملی اسٹاک کی قیمتوں میں کلیدی الٹ پلٹ کے سگنلز کی نشاندہی کرکے موجودہ رجحان کے الٹنے کا اندازہ لگاتی ہے، تاکہ رجحان الٹنے کے بعد قیمت کی حرکت کی سمت کو پکڑا جا سکے۔ یہ حکمت عملی "کلیدی الٹ پلٹ کے دن" کے نظریے پر مبنی ہے، جب کلیدی الٹ پلٹ کا سگنل ملتا ہے تو لمبی یا چھوٹی پوزیشن لی جاتی ہے اور منافع روکنے اور نقصان روکنے کے ذریعے منافع کو محفوظ کیا جاتا ہے۔

حکمت عملی کا اصول

کلیدی الٹ پلٹ سگنلز پر مبنی بیک ٹیسٹنگ حکمت عملی کا بنیادی منطق کلیدی الٹ پلٹ کے دن کی پہچان ہے۔ اسٹاک کی قیمت کی حرکت کے مطابق ہم موجودہ رجحان کی سمت کا تعین کر سکتے ہیں۔ جب کلیدی الٹ پلٹ کا سگنل آتا ہے تو اس کا مطلب ہے کہ رجحان ممکنہ طور پر الٹ سکتا ہے۔

وضاحت کے طور پر، اسٹاک کے بڑھتے ہوئے رجحان میں، اگر اس دن کی کم ترین قیمت نئی کم ترین ہو لیکن اختتامی قیمت پچھلے دن کی کم ترین قیمت کے قریب ہو، تو یہ دن کلیدی الٹ پلٹ کا دن کہلاتا ہے۔ اس کا مطلب ہے کہ خریداروں کی طاقت کمزور ہو رہی ہے اور برداشت کی صلاحیت میں کمی آ رہی ہے، جس سے ظاہر ہوتا ہے کہ بڑھتا ہوا رجحان گرتے ہوئے رجحان میں بدل سکتا ہے۔ حکمت عملی اس کلیدی الٹ پلٹ کے دن چھوٹی پوزیشن کھولتی ہے۔

اس کے برعکس، اسٹاک کے گرتے ہوئے رجحان میں، اگر دن میں نئی کم ترین قیمت بنے لیکن اختتامی قیمت پچھلے دن کی زیادہ سے زیادہ قیمت کے قریب ہو، تو یہ بھی ایک کلیدی الٹ پلٹ کا دن ہے، جس سے ظاہر ہوتا ہے کہ فروخت کنندگان کی طاقت کمزور ہو رہی ہے اور گرتا ہوا رجحان بڑھتے ہوئے رجحان میں بدل سکتا ہے۔ حکمت عملی اس کلیدی الٹ پلٹ کے دن لمبی پوزیشن کھولتی ہے۔

کلیدی الٹ پلٹ کے دن کی پہچان اور بعد کی مارکیٹ کی نقل و حرکت پر نظر رکھ کر، حکمت عملی قیمت کے الٹنے کے بعد کی حرکت کو پکڑ سکتی ہے۔

فوائد کا تجزیہ

کلیدی الٹ پلٹ سگنلز پر مبنی بیک ٹیسٹنگ حکمت عملی کے اہم فوائد یہ ہیں:

-

رجحان کے الٹنے کو پکڑنا، منافع کی بڑی گنجائش۔ کلیدی الٹ پلٹ کے سگنل اکثر رجحان کی تبدیلی کی طرف اشارہ کرتے ہیں، اور الٹ پلٹ کے سگنل کی پہچان اور بعد کی نقل و حرکت پر نظر رکھنے سے منافع کی نسبتاً بڑی گنجائش حاصل ہو سکتی ہے۔

-

واضح اصول، آسانی سے بیک ٹیسٹ کیا جا سکتا ہے۔ کلیدی الٹ پلٹ کے دن کی پہچان کے اصول بہت واضح ہیں، قیمت نئی بلند ترین یا نئی کم ترین بناتی ہے جبکہ پچھلے دن کی اختتامی قیمت کے ساتھ الٹ پلٹ کی شکل بنتی ہے۔ اس سے حکمت عملی کا بیک ٹیسٹ آسان ہو جاتا ہے اور غلط پہچان کے امکانات بھی کم ہوتے ہیں۔

-

لچکدار ایڈجسٹمنٹ، آسانی سے بہتر بنایا جا سکتا ہے۔ منافع روکنے اور نقصان روکنے کی پوزیشنوں کا تعین بہت لچکدار ہے، انہیں مارکیٹ کی صورت حال اور ذاتی خطرے کی برداشت کے مطابق ایڈجسٹ کیا جا سکتا ہے، حکمت عملی کو بہتر بنایا جا سکتا ہے اور نقصان کے خطرے کو کم کیا جا سکتا ہے۔

خطرات کا تجزیہ

کلیدی الٹ پلٹ سگنلز پر مبنی بیک ٹیسٹنگ حکمت عملی میں کچھ خطرات بھی ہیں:

-

الٹ پلٹ کے سگنل کی غلط پہچان کا خطرہ۔ اسٹاک کی قیمتوں میں اکثر قلیل مدتی ایڈجسٹمنٹ ہوتی ہے، تمام کلیدی الٹ پلٹ کے سگنل رجحان کے الٹنے کی پیش گوئی نہیں کرتے، اس سے غلط پہچان ہو سکتی ہے۔ پیرامیٹرز کو بہتر بنا کر اور منافع روکنے اور نقصان روکنے کی شرائط کو ایڈجسٹ کرکے غلط پہچان کے امکانات کو کم کیا جا سکتا ہے۔

-

الٹ پلٹ نہ ہونے یا الٹ پلٹ کے بعد دوبارہ الٹ جانے کا خطرہ۔ درست پہچان کے باوجود، قیمت الٹنے کے بعد دوبارہ پلٹ سکتی ہے یا اصل رجحان جاری رہ سکتا ہے۔ اس صورت میں نقصان کا خطرہ ہوتا ہے۔ بروقت نقصان روکنے کے ذریعے نقصان کو کنٹرول کیا جا سکتا ہے۔

-

بیک ٹیسٹ میں تعصب۔ کسی بھی اصول اور سگنل کا اصل مارکیٹ میں کارکردگی بیک ٹیسٹ کے نتائج سے مختلف ہو سکتی ہے، بیک ٹیسٹ میں حاصل کردہ منافع کو مکمل طور پر دوبارہ پیش نہیں کیا جا سکتا۔

بہتری کے امکانات

کلیدی الٹ پلٹ سگنلز پر مبنی بیک ٹیسٹنگ حکمت عملی میں بنیادی طور پر درج ذیل پہلوؤں کو بہتر بنایا جا سکتا ہے:

-

منافع روکنے اور نقصان روکنے کی ترتیبات کو بہتر بنانا۔ منافع روکنے اور نقصان روکنے کے مناسب پوائنٹس کا حساب لگانے کے لیے مزید تاریخی ڈیٹا استعمال کیا جا سکتا ہے۔

-

غلط پہچان کو کم کرنے کے لیے فلٹرنگ کی شرائط شامل کرنا اور دیگر تکنیکی اشاریوں کے ساتھ ملا کر استعمال کرنا۔ مثال کے طور پر، الٹ پلٹ کے سگنل کی تصدیق کے لیے حجم کو شامل کیا جا سکتا ہے تاکہ آربیٹریج کے ذریعے گمراہی سے بچا جا سکے۔

-

الٹنے کے بعد کی پیروی کی حکمت عملی کو بہتر بنانا۔ الٹنے کے بعد قیمت کی حرکت میں بھی کچھ خاص نمونے ہوتے ہیں، بعد کی پیروی کی حکمت عملی طے کر کے منافع کو مزید بڑھایا جا سکتا ہے۔

-

سگنل کے معیار کا اندازہ لگانے کے لیے مشین لرننگ ماڈل کو شامل کرنا۔ ہر کلیدی الٹ پلٹ سگنل کی وشوسنییتا کا اندازہ لگانے کے لیے ماڈل کو تربیت دیں تاکہ کم معیار کے سگنلز کی پیروی سے بچا جا سکے۔

خلاصہ

کلیدی الٹ پلٹ سگنلز کی حکمت عملی کلیدی الٹ پلٹ کے دن کی پہچان کرکے قیمت کے رجحان میں الٹ پلٹ کے مواقع حاصل کرتی ہے۔ حکمت عملی کے اصول سادہ اور واضح ہیں، جسے آسانی سے لاگو کیا جا سکتا ہے۔ الٹنے کے بعد رجحان کے جاری رہنے کی بڑی گنجائش ہوتی ہے، لیکن غلط پہچان کا کچھ خطرہ بھی ہوتا ہے۔ پیرامیٹرز اور فلٹرنگ کی شرائط کو مسلسل بہتر بنا کر غلط پہچان کے امکانات کو کم کیا جا سکتا ہے، جس سے نسبتاً قابل اعتماد نتائج حاصل ہو سکتے ہیں۔

- 1