Wave Trend اور VWMA پر مبنی رجحان کی پیروی کرنے والی مقداری حکمت عملی

جائزہ

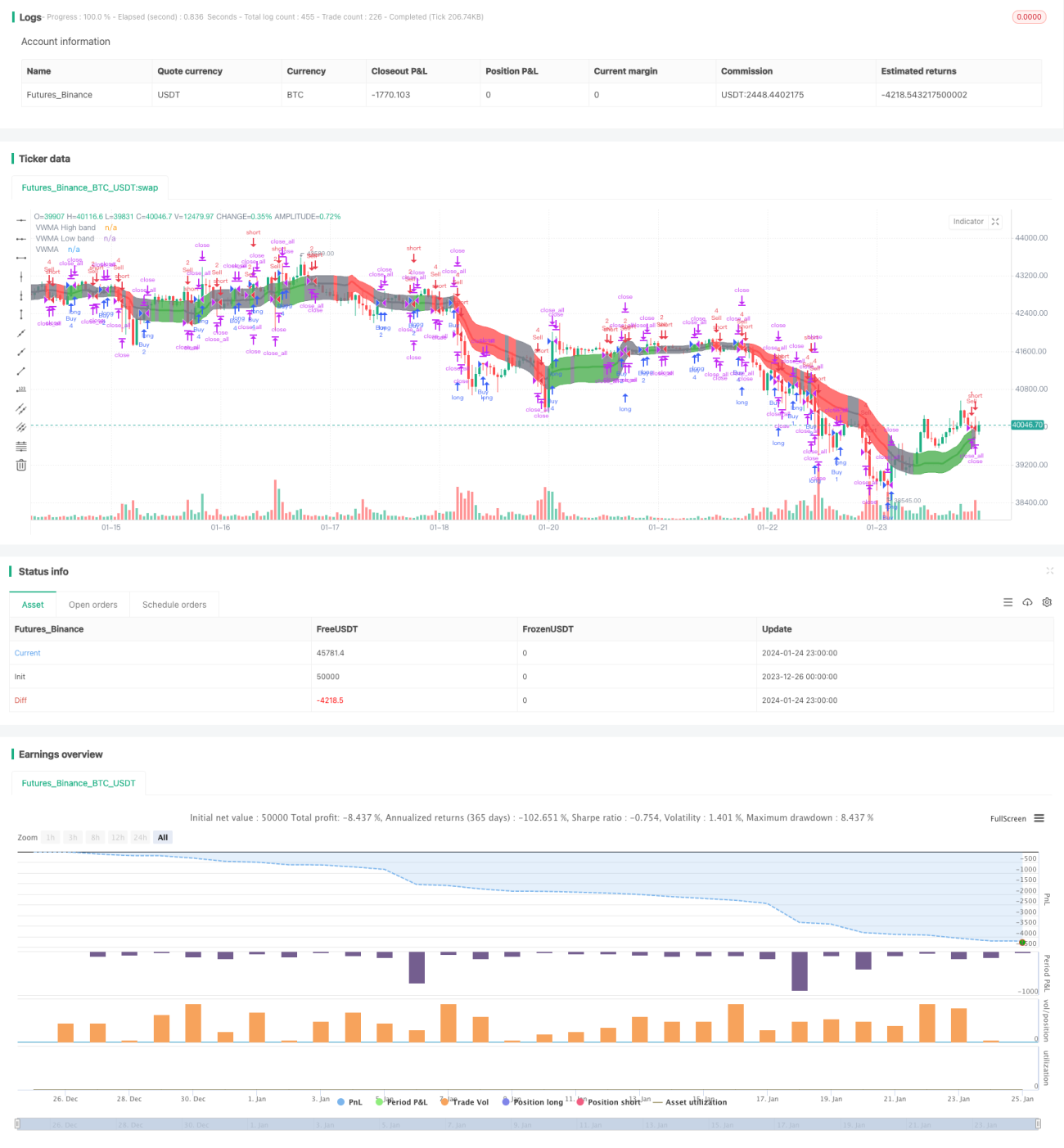

یہ حکمت عملی Wave Trend اوسلیٹر اور VWMA انڈیکیٹر کو ملا کر ایک ٹرینڈ فالو کرنے والی مقداری تجارتی حکمت عملی تشکیل دیتی ہے۔ یہ حکمت عملی مارکیٹ کے رجحان کی شناخت کر سکتی ہے اور Wave Trend اوسلیٹر کے سگنلز کی بنیاد پر خرید یا فروخت کرتی ہے۔ مزید برآں، تجارتی مقدار VWMA انڈیکیٹر کے سگنل کے مطابق متعین کی جاتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر درج ذیل دو انڈیکیٹرز پر مبنی ہے:

-

Wave Trend اوسلیٹر: یہ ایک انڈیکیٹر ہے جسے LazyBear نے TradingView پر منتقل کیا ہے، جو قیمت کی لہروں کی پہچان کرتا ہے اور خرید/فروخت کے سگنل دیتا ہے۔ اس کا حساب کتاب یوں ہے: پہلے قیمت کا اوسط ap نکالا جاتا ہے، پھر ap کا EMA (جسے esa کہا جاتا ہے) نکالا جاتا ہے، پھر ap اور esa کے فرق کے مطلق قدر کا EMA (جسے d کہا جاتا ہے) نکالا جاتا ہے، آخر میں مستقل مزاجی کا اشاریہ ci = (ap - esa) / (0.015 * d) نکالا جاتا ہے، ci کا EMA ہی Wave Trend (wt1) ہے، اور wt1 کا 4-مدتی SMA wt2 ہے۔ جب wt1 اوپر سے wt2 کو عبور کرے تو خرید کا سگنل اور جب نیچے سے عبور کرے تو فروخت کا سگنل ہوتا ہے۔

-

VWMA انڈیکیٹر: یہ ایک وزنی موونگ ایوریج ہے جو حجم کو مدنظر رکھتا ہے۔ قیمت VWMA بینڈز (VWMA کی اوپری اور نچلی حدود) کے اندر یا باہر ہونے کی بنیاد پر، +1 (لمبی پوزیشن)، 0 (غیر جانبدار) یا -1 (چھوٹی پوزیشن) کا سگنل پیدا کرتا ہے۔

Wave Trend کے سگنلز کی بنیاد پر خرید و فروخت کے اوقات طے کیے جاتے ہیں۔ جبکہ VWMA انڈیکیٹر کے لمبی/چھوٹی پوزیشن کے سگنلز کے مطابق ہر تجارت کی مقدار متعین کی جاتی ہے۔

حکمت عملی کے فوائد

- دو انڈیکیٹرز کے سگنلز کو ملا کر فیصلہ سازی کی درستگی بڑھائی جا سکتی ہے

- حجم پر مبنی VWMA انڈیکیٹر مارکیٹ میں قوت کے توازن کا اندازہ لگانے میں مدد دیتا ہے

- تجارت کے اوقات کو حسب ضرورت متعین کیا جا سکتا ہے، جس سے اہم خبروں کے واقعات کے شدید اتار چڑھاؤ سے بچا جا سکتا ہے

- VWMA کے سگنلز کے مطابق تجارتی مقدار ایڈجسٹ کی جاتی ہے، جس سے تجارتی خطرہ کم ہو سکتا ہے

حکمت عملی کے خطرات

- Wave Trend انڈیکیٹر ممکنہ طور پر جھوٹے سگنلز پیدا کر سکتا ہے

- حجم کے اعداد و شمار کی عدم درستگی VWMA انڈیکیٹر کو متاثر کر سکتی ہے

- انڈیکیٹر کے حساب کتاب کے لیے طویل تاریخی ڈیٹا کی ضرورت ہوتی ہے

- سٹاپ لاس کی حکمت عملی پر غور نہیں کیا گیا

بہتری کی سمتیں

- مختلف پیرامیٹر کے مجموعوں کو جانچ کر بہترین پیرامیٹرز تلاش کرنا

- سٹاپ لاس کی حکمت عملی شامل کرنا

- دیگر انڈیکیٹرز کے ساتھ ملا کر سگنل فلٹر کرنے پر غور کرنا

- مختلف تجارتی اوقات کے سیٹ اپ کو جانچنا

- تجارتی مقدار کے حساب کتاب کے طریقہ کار کو متحرک طور پر ایڈجسٹ کرنا

خلاصہ

یہ حکمت عملی رجحان کی پہچان اور حجم کے انڈیکیٹرز کو یکجا کر کے ایک نسبتاً جدید ٹرینڈ فالو کرنے والی حکمت عملی پیش کرتی ہے۔ اس حکمت عملی میں کچھ فوائد ہیں، لیکن اس میں کچھ خطرات بھی ہیں جن پر توجہ دینے کی ضرورت ہے۔ پیرامیٹرز اور قوانین کی اصلاح کے ذریعے حکمت عملی کے استحکام اور منافع کی شرح کو مزید بہتر بنایا جا سکتا ہے۔

- 1