EMA اوسط لکیر پر مبنی دو طرفہ متحرک نقصان روکنے والی کراس مارکیٹ رجحان کی پیروی کی حکمت عملی

1

Follow

1802

Followers

خلاصہ

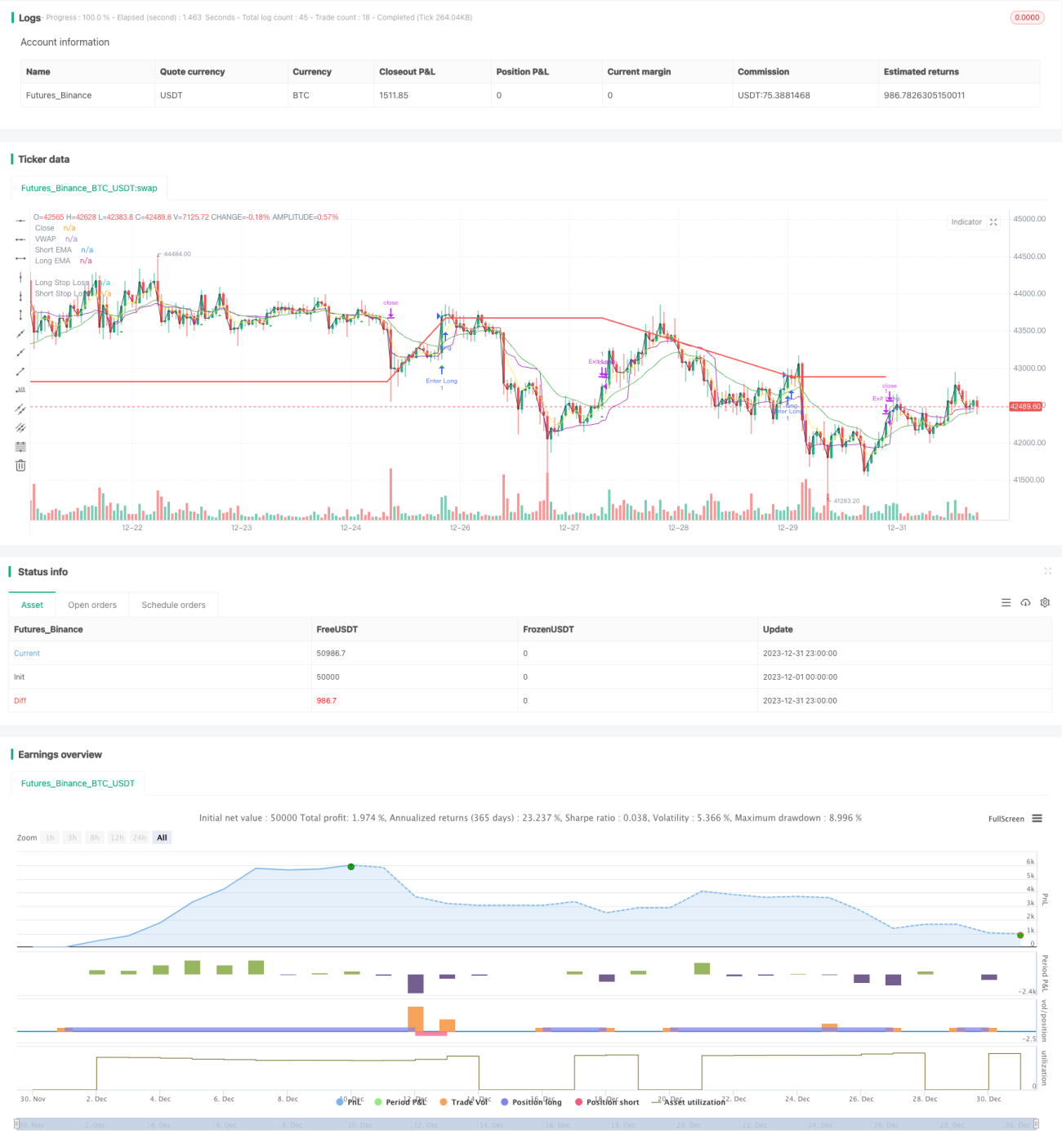

یہ حکمت عملی EMA اوسط لائنوں کے سنہری کراس اور ڈیڈ کراس کی بنیاد پر دو طرفہ ٹریکنگ کرتی ہے، اور متحرک لمبی/چھوٹی پوزیشن کے اسٹاپ لاس لائنیں مقرر کرتی ہے، جس سے رجحانی مارکیٹوں کو کیپچر کیا جاتا ہے۔

حکمت عملی کے اصول

- تیز رفتار EMA لائن (5 دن) اور سست رفتار EMA لائن (20 دن) کا حساب لگائیں

- جب تیز رفتار لائن نیچے سے اوپر کی طرف سست رفتار لائن کو کراس کرتی ہے، تو خرید (لانگ) کریں؛ جب تیز رفتار لائن اوپر سے نیچے کی طرف سست رفتار لائن کو کراس کرتی ہے، تو فروخت (شارٹ) کریں

- خرید کرنے کے بعد، متحرک اسٹاپ لاس لائن انٹری پرائس × (1 - لانگ پوزیشن اسٹاپ لاس فیصد) پر سیٹ کریں؛ فروخت کرنے کے بعد، متحرک اسٹاپ لاس لائن انٹری پرائس × (1 + شارٹ پوزیشن اسٹاپ لاس فیصد) پر سیٹ کریں

- جب بھی قیمت متعلقہ اسٹاپ لاس لائن کو چھوتی ہے، تو اسٹاپ لاس پر باہر نکلیں

فوائد کا تجزیہ

- EMA اوسط لائنیں رجحان کو ٹریک کرنے کی مضبوط صلاحیت رکھتی ہیں؛ دو طرفہ کراس ایک ٹائمر تشکیل دیتے ہیں، جو رجحان کے مواقع کو مؤثر طریقے سے لاک کر سکتے ہیں

- متحرک اسٹاپ لاس کا حساب لگانا، منافع کے بعد مارکیٹ کے ساتھ چلنا، رجحان کے منافع کو زیادہ سے زیادہ لاک کرنے میں مدد کرتا ہے

- اضافی فلٹر کے طور پر VWAP کا استعمال، پھنسنے سے بچاتا ہے اور سگنل کے معیار کو بہتر بناتا ہے

خطرات کا تجزیہ

- خالص رجحانی حکمت عملی، جب مارکیٹ میں اتار چڑھاؤ ہو تو پھنسنے کا خطرہ

- اسٹاپ لاس بہت ڈھیلا ہو تو نقصان بڑھنے کا امکان

- EMA اوسط لائنیں سگنل دینے میں تاخیر کر سکتی ہیں، جس سے بہترین پوائنٹس ضائع ہو سکتے ہیں

ATR کے ذریعے رسک مینجمنٹ، مختصر مدت کے اسٹاپ لاس کو بہتر بنانے، یا دیگر اشارے جیسے شور کو فلٹر کرنے کے طریقوں سے بہتری لائی جا سکتی ہے۔

بہتری کی سمت

- ATR یا DONCH جیسے متحرک اسٹاپ لاس اشارے کو شامل کریں تاکہ مارکیٹ کے مطابق اسٹاپ لاس لائنیں سیٹ کی جا سکیں

- دیگر تکنیکی اشارے جیسے MACD، KDJ وغیرہ کے ذریعے سگنل کو فلٹر کریں، غلط اندراج/خروج کو کم کریں

- پیرامیٹرز کو بہتر بنائیں، تیز اور سست حرکت پذیری اوسط کی بہترین لمبائی تلاش کریں

- مشین لرننگ کے طریقوں سے بہترین پیرامیٹرز تلاش کرنے کی کوشش کریں

خلاصہ

یہ حکمت عملی مجموعی طور پر ایک بہت عام رجحان کی پیروی کرنے والی حکمت عملی ہے۔ دوہری EMA سنہری کراس اور ڈیڈ کراس، متحرک اسٹاپ لاس کے ساتھ، رجحان کے منافع کو مؤثر طریقے سے لاک کر سکتی ہے۔ تاہم، اس میں تاخیر اور اسٹاپ لاس کے بہت ڈھیلے ہونے کا خطرہ بھی ہے۔ پیرامیٹر آپٹیمائزیشن، رسک مینجمنٹ، سگنل فلٹرنگ وغیرہ کے ذریعے بہتر کارکردگی حاصل کی جا سکتی ہے۔

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1