زمانی و مکانی اصلاح شدہ کثیر وقتی فریم MACD حکمت عملی

خلاصہ

یہ حکمت عملی MACD اشارے کے پیرامیٹرز کو بہتر بنا کر، متحرک اوسط، قیمت کی کارروائی اور مخصوص تجارتی اوقات کے ساتھ ملا کر، زرمبادلہ کی تجارت میں اعلیٰ کامیابی کی شرح حاصل کرتی ہے۔

حکمت عملی کا اصول

-

قیمت کے رجحان کا تعین کرنے کے لیے 3 K-لائنیں استعمال کریں۔ اگر آخری 3 K-لائنوں کی اختتامی قیمتیں ان کی افتتاحی قیمتوں سے زیادہ ہوں تو اسے اوپر کا رجحان سمجھا جاتا ہے۔ اگر آخری 3 K-لائنوں کی اختتامی قیمتیں ان کی افتتاحی قیمتوں سے کم ہوں تو اسے نیچے کا رجحان سمجھا جاتا ہے۔

-

تیز لکیر، سست لکیر اور MACD فرق کا حساب لگائیں۔ تیز لکیر کا پیرامیٹر 12، سست لکیر کا پیرامیٹر 26، اور سگنل لکیر کا پیرامیٹر 9 ہے۔

-

تجارتی وقت روزانہ 09:00 سے 09:15 مقرر کیا گیا ہے۔ اس وقت کے وقفے میں، اگر درج ذیل شرائط پوری ہوں تو داخل ہوں:

- اوپر کا رجحان اور MACD فرق صفر سے اوپر کراس کرے تو لمبی پوزیشن لیں

- نیچے کا رجحان اور MACD فرق صفر سے نیچے کراس کرے تو چھوٹی پوزیشن لیں

-

منافع بند کرنے کی حد 0.3 پوائنٹ اور نقصان بند کرنے کی حد 100 پوائنٹ مقرر کریں۔

-

21:00 سے 21:15 کے وقت کے وقفے میں تمام پوزیشنیں بند کر دیں۔

حکمت عملی کے فوائد

-

متعدد ٹائم فریم اشارے کا مجموعہ استعمال کرتے ہوئے، رجحان کی سمت کا جامع تعین کیا جاتا ہے، جس سے فیصلہ سازی کی درستگی بڑھ جاتی ہے۔

-

تجارتی وقت کی اصلاح کی گئی ہے، جس سے مارکیٹ میں شدید اتار چڑھاؤ کے اوقات سے گریز کیا جاتا ہے اور غیر ضروری نقصان بند کرنے کے خطرے کو کم کیا جاتا ہے۔

-

منافع بند کرنے اور نقصان بند کرنے کا معقول تناسب مقرر کیا گیا ہے، جس سے منافع کو زیادہ سے زیادہ محفوظ کیا جاتا ہے اور نقصان میں اضافے سے بچا جاتا ہے۔

-

مجموعی طور پر، حکمت عملی کی کامیابی کی شرح بہت زیادہ ہے، جو قلیل مدتی بار بار کی تجارت کے لیے موزوں ہے۔

حکمت عملی کے خطرات

-

حکمت عملی کا تجارتی وقت نسبتاً طے شدہ ہے، اگر بروقت مارکیٹ میں داخل نہ ہو سکے تو تجارتی مواقع ضائع ہو سکتے ہیں۔

-

MACD اشارہ گمراہ کن سگنل پیدا کر سکتا ہے، اگر واضح اوپر یا نیچے کے رجحان کا تعین نہ ہو سکے تو احتیاط سے کام لیں۔

-

منافع بند کرنے اور نقصان بند کرنے کے پوائنٹس کا تعین غیر معقول ہو سکتا ہے، جس سے منافع اور نقصان کا تناسب غیر متوازن ہو سکتا ہے، جس کے لیے مختلف مصنوعات کے مطابق پیرامیٹرز کو ایڈجسٹ کرنے کی ضرورت ہے۔

-

مجموعی طور پر، حکمت عملی کا خطرہ کم ہے۔ لیکن زیادہ لیوریج کی صورت میں، بڑی پوزیشن کا سائز بھی بڑے نقصان کا سبب بن سکتا ہے۔

حکمت عملی کی بہتری کی سمت

-

رجحان کا تعین کرنے کے لیے دیگر اشارے بھی شامل کیے جا سکتے ہیں تاکہ MACD کے غلط سگنل سے بچا جا سکے۔ مثال کے طور پر، بولنگر بینڈز، RSI جیسے اشارے کا مجموعی استعمال کیا جا سکتا ہے۔

-

منافع بند کرنے اور نقصان بند کرنے کے تناسب کو بہتر بنایا جا سکتا ہے، بیک ٹیسٹ ڈیٹا کے ذریعے بہترین پیرامیٹرز کا حساب لگا کر۔

-

حکمت عملی کے قابل اطلاق تجارتی مصنوعات کی تعداد بڑھائی جا سکتی ہے، اور مختلف مصنوعات پر پیرامیٹرز کی ایڈجسٹمنٹ کے اثرات کا جائزہ لیا جا سکتا ہے۔

-

مشین لرننگ الگورتھم متعارف کرائے جا سکتے ہیں، مختلف مارکیٹ حالات کے مطابق بہترین پیرامیٹرز کا انتخاب کرکے، متحرک ایڈجسٹمنٹ حاصل کی جا سکتی ہے۔

نتیجہ

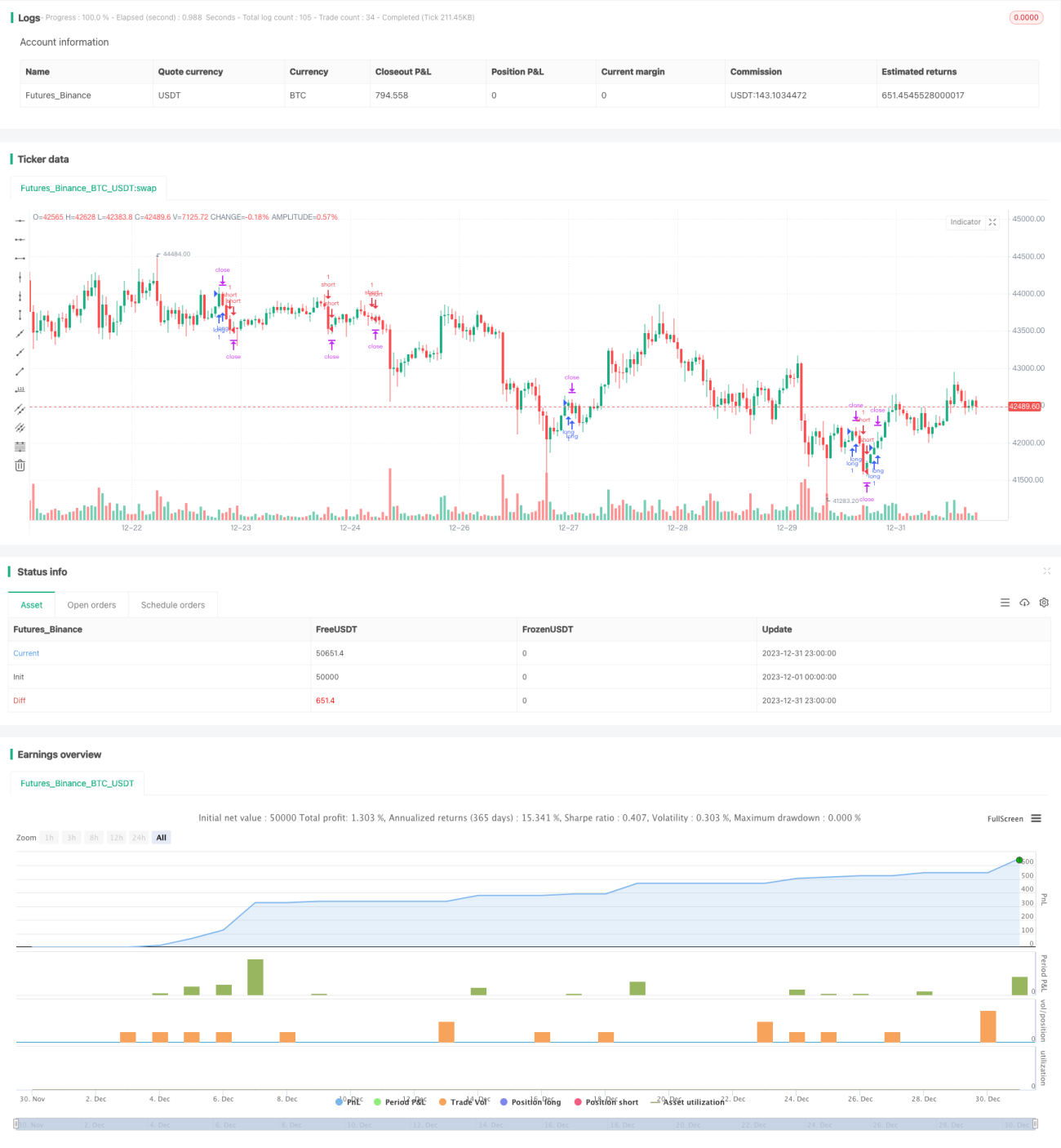

یہ حکمت عملی مجموعی طور پر ابتدائی تاجروں کے لیے بہت موزوں ہے، حکمت عملی کی منطق واضح ہے، پیرامیٹرز میں بہتری کی گنجائش زیادہ ہے، اور خطرہ قابل قابو ہے۔ پوزیشن کھولنے کے اوقات کو حسب ضرورت ترتیب دینے اور منافع اور نقصان کے تناسب کو معقول طریقے سے مقرر کرنے سے اعلیٰ منافع کی شرح حاصل کی جا سکتی ہے۔ بعد میں مزید بہتری کی جا سکتی ہے تاکہ حکمت عملی کے پیرامیٹرز متحرک طور پر ایڈجسٹ ہو سکیں اور زیادہ پیچیدہ مارکیٹ ماحول کے مطابق ڈھل سکیں۔

- 1