اوسط حرکت والی لکیروں کے چینل کی بریک آؤٹ حکمت عملی

جائزہ

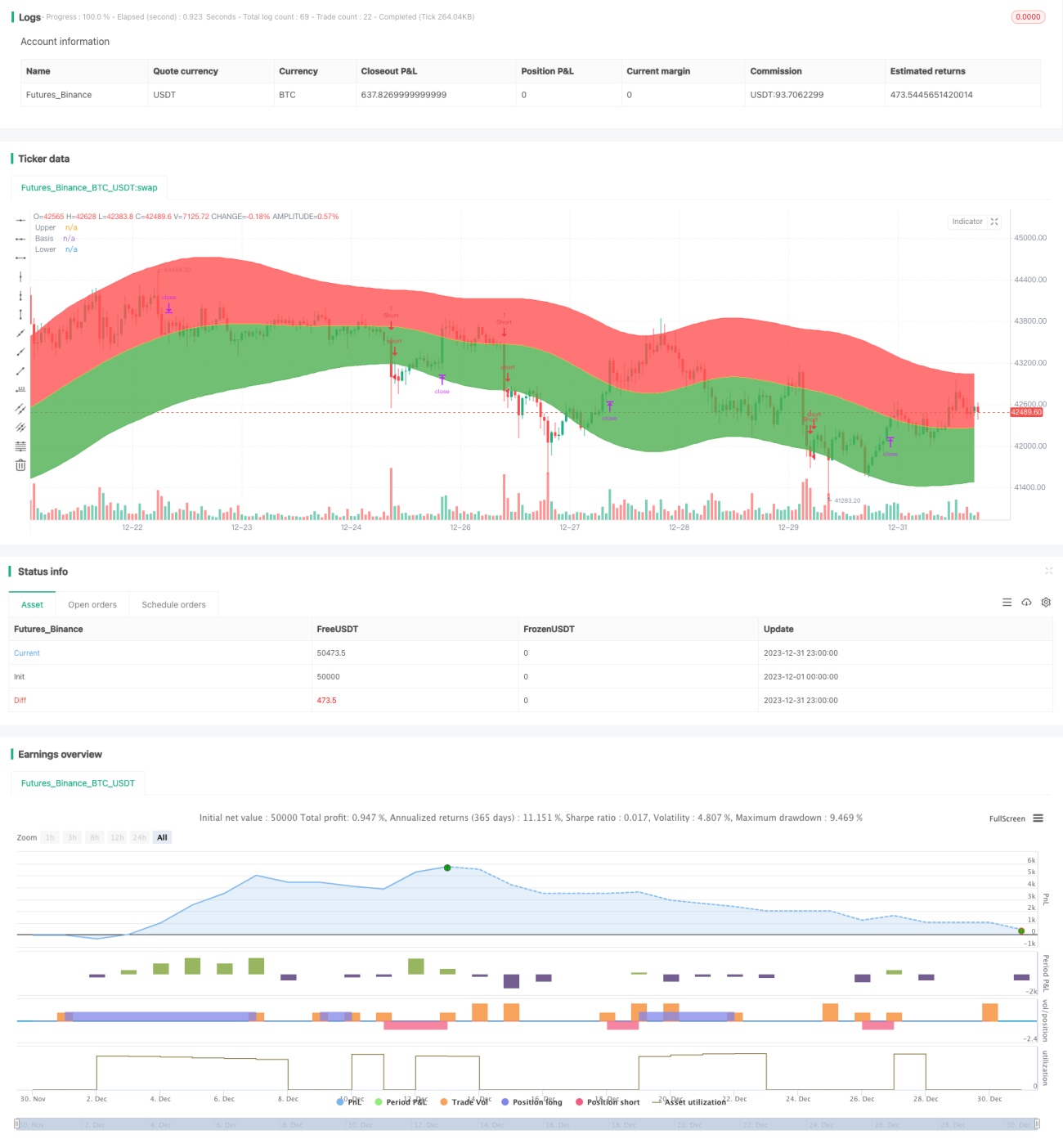

یہ حکمت عملی کیلٹنر چینل کے درمیانی خط، اوپری خط اور نچلے خط کا حساب لگاتی ہے، اور درمیانی خط کو بنیاد بنا کر اس کے اوپر اور نیچے والے حصے کو رنگ سے بھرتی ہے۔ چینل کی سمت کا تعین کرنے کے بعد، بریک آؤٹ پر خرید و فروخت کرتی ہے۔ یہ رجحان کی پیروی کرنے والی حکمت عملی کی ایک قسم ہے۔

حکمت عملی کا اصول

بنیادی اشارہ کیلٹنر چینل ہے۔ چینل کا درمیانی خط عام قیمت (زیادہ سے زیادہ قیمت + کم سے کم قیمت + بند ہونے والی قیمت)/3 کا N دنوں کا وزنی متحرک اوسط ہے۔ چینل کے اوپری اور نچلے خط درمیانی خط سے ایک تجارتی حدود کے N دنوں کے وزنی متحرک اوسط کے برابر فاصلے پر ہوتے ہیں۔ تجارتی حدود کے لیے حقیقی اتار چڑھاؤ ATR یا براہ راست دوغلاپن (زیادہ سے زیادہ قیمت - کم سے کم قیمت) استعمال کیا جا سکتا ہے۔ یہ حکمت عملی مؤخر الذکر استعمال کرتی ہے۔

خاص طور پر، حکمت عملی اس بات کا فیصلہ کرتی ہے کہ قیمت اوپری یا نچلے خط کو توڑتی ہے یا نہیں، اور درمیانی خط کو حد بنا کر تیزی یا مندی کا فیصلہ کرتی ہے۔ اگر بند ہونے والی قیمت اوپری خط سے زیادہ ہو تو خریدیں؛ اگر بند ہونے والی قیمت نچلے خط سے کم ہو تو بیچیں۔ نقصان روکنے کی لکیر درمیانی خط کی اوسط قیمت ہے۔

فوائد کا تجزیہ

- کیلٹنر چینل کا استعمال قیمت کی اتار چڑھاؤ کی حد کا بخوبی اندازہ لگاتا ہے، جھوٹے بریک آؤٹ سے بچاتا ہے۔

- درمیانی لکیر کو سپورٹ کے طور پر استعمال کرنے سے نقصان کو کم کیا جا سکتا ہے۔

- اوپری خط کو توڑنے پر خریدنا اور نچلے خط کو توڑنے پر بیچنا رجحان کی پیروی کرنے والی حکمت عملی ہے، جو زیادہ تر اسٹاک کی قیمت کی تبدیلی کے قوانین سے مطابقت رکھتا ہے۔

خطرے کا تجزیہ

- چینل بریک آؤٹ حکمت عملی پیرامیٹرز کے لیے بہت حساس ہوتی ہے، بہترین پیرامیٹر مجموعہ تلاش کرنے کے لیے بار بار جانچ کی ضرورت ہوتی ہے۔

- جب اسٹاک کی قیمت مختصر مدت میں بہت زیادہ اتار چڑھاؤ کرتی ہے تو تجارتی خطرہ بڑھ جاتا ہے۔ غلط تجارت کے خطرے کو کم کرنے کے لیے چینل کی چوڑائی کو مناسب طور پر بڑھایا جا سکتا ہے۔

- اثر پیرامیٹرز اور مصنوعات کی قسم پر بہت زیادہ منحصر ہوتا ہے، مختلف مصنوعات کے مطابق ڈھالنے کی ضرورت ہوتی ہے۔

بہتری کی سمت

- غلط تجارت سے بچنے کے لیے دیگر اشارے جیسے حجم کے اشارے، اتار چڑھاؤ کے اشارے وغیرہ کے ساتھ سگنلز کو فلٹر کریں۔

- پیرامیٹرز کو بہتر بنائیں اور بہترین پیرامیٹر مجموعہ تلاش کریں۔ خاص طور پر اوسط پیرامیٹرز اور چینل کے ضرب کو ایڈجسٹ کریں۔

- مختلف مصنوعات کے پیرامیٹرز میں بڑا فرق ہو سکتا ہے، لہذا زمرہ وار بہتری کی ضرورت ہے۔

خلاصہ

یہ حکمت عملی مجموعی طور پر سادہ اور براہ راست ہے، جو عام قیمت بریک آؤٹ حکمت عملیوں میں سے ایک ہے۔ اس کا فائدہ یہ ہے کہ اس کا تصور واضح ہے، سمجھنے اور لاگو کرنے میں آسان ہے، اور ابتدائی افراد کے لیے سیکھنے کے لیے موزوں ہے۔ تاہم، اس کی کچھ حدود بھی ہیں، یہ پیرامیٹرز کے لیے حساس ہے، نتائج مختلف ہوتے ہیں، اور اسے بار بار جانچ اور بہتر بنانے کی ضرورت ہوتی ہے۔ اگر اسے دیگر پیچیدہ فیصلہ کن اشاروں کے ساتھ ملایا جائے تو یہ ایک زیادہ طاقتور تجارتی حکمت عملی بنا سکتی ہے۔

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © WMX_Q_System_Trading

//@version=3

- 1