دبل BB انڈیکیٹر RSI کی مقداراتی تجارتی حکمت عملی

جائزہ

یہ حکمت عملی Bollinger Bands اشارے اور Relative Strength Index (RSI) اشارے پر مبنی ایک مقداری تجارتی حکمت عملی ہے۔ یہ حکمت عملی مشین لرننگ کے طریقے استعمال کرتی ہے، اور Python زبان میں تقریباً 1 سال کے تاریخی ڈیٹا پر بیک ٹیسٹنگ اور اصلاح کر کے بہترین پیرامیٹرز کا مجموعہ تلاش کرتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کے تجارتی سگنلز ڈبل Bollinger Bands اور RSI اشارے کے مشترکہ تجزیے سے آتے ہیں۔ اس میں، Bollinger Bands اشارہ قیمت کے معیاری انحراف بینڈ سے حساب کردہ اتار چڑھاؤ کا چینل ہے۔ جب قیمت اتار چڑھاؤ کے چینل کے قریب آتی ہے یا اسے چھوتی ہے تو تجارتی سگنل پیدا ہوتا ہے۔ جبکہ RSI اشارہ قیمت کی زیادہ خریدی یا زیادہ فروخت کی صورتحال کا تعین کرتا ہے۔

خاص طور پر، جب بند قیمت 1.0 معیاری انحراف کی نچلی لکیر سے کم ہوتی ہے اور ساتھ ہی RSI 42 سے زیادہ ہوتا ہے تو خریداری کا سگنل پیدا ہوتا ہے۔ جب بند قیمت 1.0 معیاری انحراف کی بالائی لکیر سے زیادہ ہوتی ہے اور ساتھ ہی RSI 70 سے زیادہ ہوتا ہے تو فروخت کا سگنل پیدا ہوتا ہے۔ اس کے علاوہ، اس حکمت عملی میں BB اور RSI کے دو سیٹ پیرامیٹرز مرتب کیے گئے ہیں، جو بالترتیب داخلے اور سٹاپ لاس بند کرنے کے لیے استعمال ہوتے ہیں۔ یہ تمام پیرامیٹرز بڑے پیمانے پر بیک ٹیسٹنگ اور مشین لرننگ کے ذریعے حاصل کردہ بہترین اقدار ہیں۔

فوائد کا تجزیہ

اس حکمت عملی کا سب سے بڑا فائدہ پیرامیٹرز کی درستگی ہے۔ مشین لرننگ کے طریقے سے، ہر پیرامیٹر کو مکمل بیک ٹیسٹنگ کے ذریعے بہترین Sharpe تناسب حاصل کرنے کے لیے منتخب کیا گیا ہے۔ اس طرح حکمت عملی کی منافع بخشی کو یقینی بنایا جاتا ہے اور خطرے پر بھی قابو رکھا جاتا ہے۔ اس کے علاوہ، دوہرے اشاروں کا مجموعہ سگنلز کی درستگی اور جیت کی شرح کو بھی بڑھاتا ہے۔

خطرات کا تجزیہ

اس حکمت عملی کا خطرہ بنیادی طور پر سٹاپ لاس پوائنٹ کے تعین سے پیدا ہوتا ہے۔ اگر سٹاپ لاس بہت بڑا رکھا جائے تو نقصان کو مؤثر طریقے سے کنٹرول نہیں کیا جا سکتا۔ اس کے علاوہ، اگر سٹاپ لاس کو کمیشن، تجارتی سلپیج اور دیگر تجارتی اخراجات کے ساتھ مناسب طریقے سے حساب نہ کیا جائے تو بھی خطرہ بڑھ سکتا ہے۔ خطرے کو کم کرنے کے لیے، سٹاپ لاس کی حد کے پیرامیٹر کو ایڈجسٹ کرنے، تجارتی تعدد کو کم کرنے اور مناسب سٹاپ لاس پوزیشن کا حساب لگانے کی سفارش کی جاتی ہے۔

بہتری کے امکانات

اس حکمت عملی میں مزید بہتری کی گنجائش ہے۔ مثال کے طور پر، Bollinger Bands کی لمبائی کے پیرامیٹر کو تبدیل کرنے، یا RSI کی زیادہ خریدی/زیادہ فروخت کی حد کو ایڈجسٹ کرنے کی کوشش کی جا سکتی ہے۔ اس کے علاوہ دیگر اشارے متعارف کروا کر کثیر اشاروں کا مجموعہ بنانے کی بھی کوشش کی جا سکتی ہے۔ اس سے حکمت عملی کی منافع بخش جگہ اور استحکام بڑھ سکتا ہے۔

خلاصہ

یہ حکمت عملی ڈبل BB اشارے اور RSI اشارے کو ملا کر، مشین لرننگ کے طریقے سے بہترین پیرامیٹرز حاصل کرتی ہے، جس سے اعلیٰ منافع کی شرح اور قابل کنٹرول خطرے کی سطح حاصل ہوتی ہے۔ اس میں اشاروں کے مجموعے کے تجزیے اور پیرامیٹرز کی اصلاح دونوں پہلوؤں کے فوائد ہیں۔ مسلسل بہتری کے ذریعے، یہ حکمت عملی ایک بہترین مقداری تجارتی حکمت عملی بننے کی امید رکھتی ہے۔

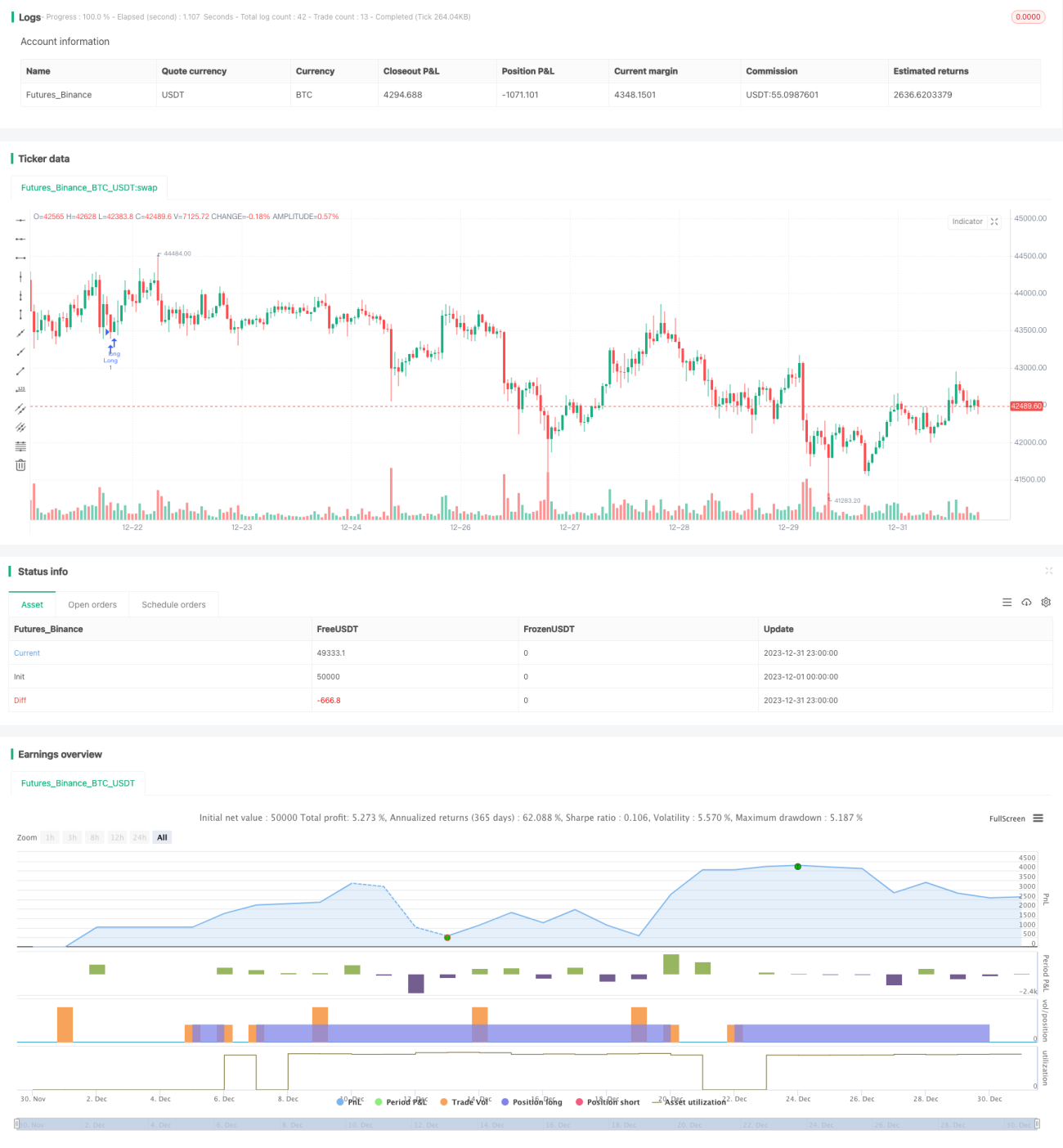

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Bunghole 2020

strategy(overlay=true, shorttitle="Flawless Victory Strategy" )- 1