متعدد وقتی فریم ورک مقداری تجارتی حکمت عملی برائے مثلثی ثالثی (ٹرائی اینگولر آربٹریج) کی نقلی تخلیق

خلاصہ

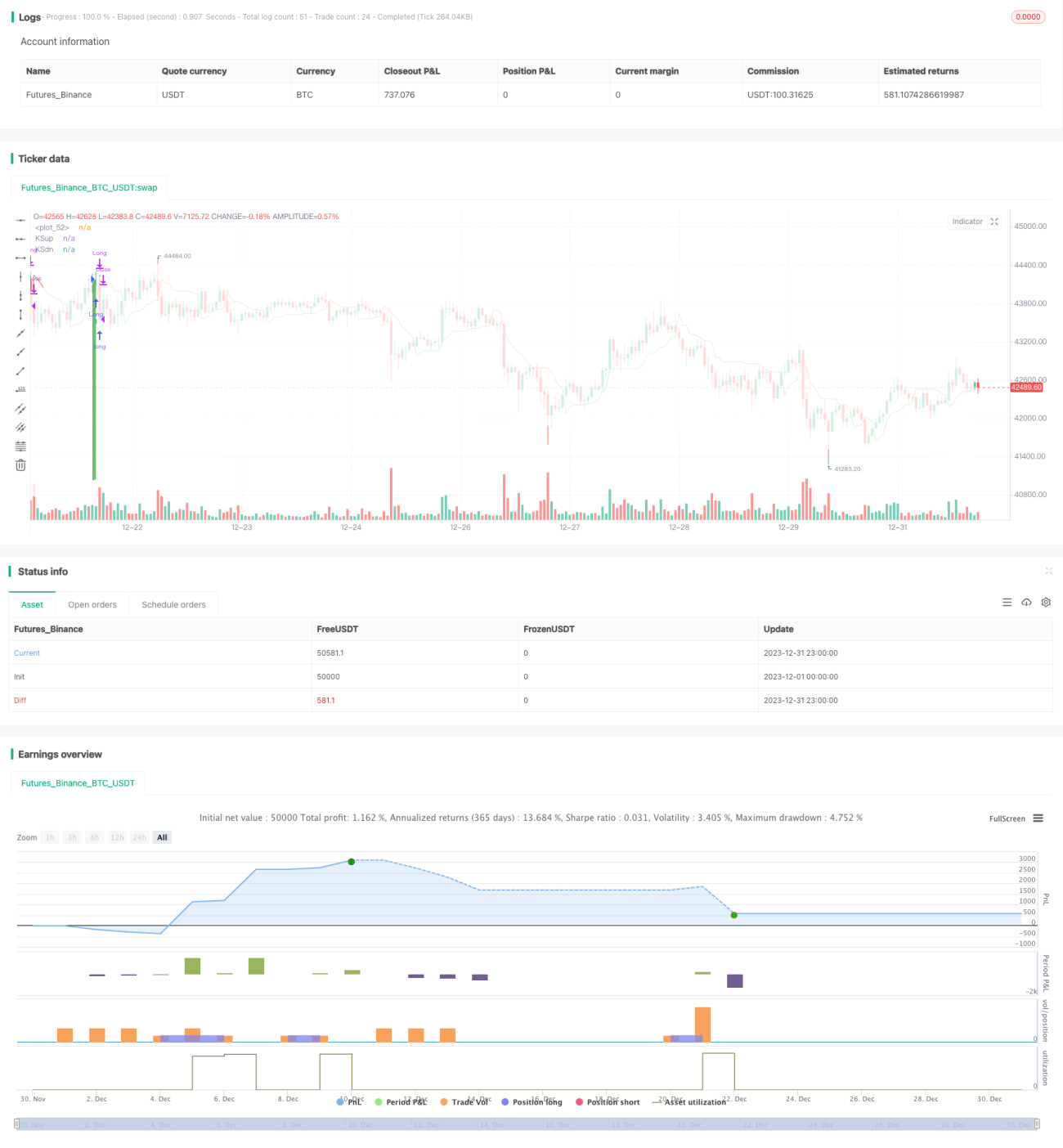

یہ حکمت عملی تین مختلف تکنیکی اشاریوں کے امتزاج کو استعمال کرتے ہوئے ایک کثیر وقتی فریم اربیٹریج حکمت عملی تشکیل دیتی ہے، جو مختلف وقتی ادوار میں قیمت کے رجحانات کو پکڑ کر کم خطرے کے ساتھ اضافی منافع حاصل کرتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی میں استعمال ہونے والے تین تکنیکی اشاریے بالترتیب کیلٹر چینل (KC)، وولیٹیٹی سٹاپ (Vstop) اور ولیمز اکملیشن/ایو انڈیکیٹر (WAE) ہیں۔ کیلٹر چینل اس بات کا تعین کرنے کے لیے استعمال ہوتا ہے کہ آیا قیمت چینل کی حدود سے باہر ہے، اس طرح تجارتی سگنل جاری ہوتے ہیں۔ وولیٹیٹی سٹاپ اسٹاپ کی پوزیشن کو متحرک طور پر ایڈجسٹ کرنے کے لیے استعمال ہوتا ہے، جو اسٹاپ کو یقینی بنانے کے ساتھ ساتھ غیر ضروری اسٹاپ کو کم کرتا ہے۔ ولیمز کا اشاریہ اس بات کا تعین کرتا ہے کہ آیا قیمت مضبوط سمت میں ہے۔ خاص طور پر:

-

جب قیمت کیلٹر چینل کے اوپری بینڈ سے اوپر ہوتی ہے تو اسے تیزی کا سگنل سمجھا جاتا ہے۔ جب قیمت کیلٹر چینل کے نچلے بینڈ سے نیچے ہوتی ہے تو اسے مندی کا سگنل سمجھا جاتا ہے۔

-

وولیٹیٹی سٹاپ قیمت کے اتار چڑھاؤ اور چینل کی چوڑائی کی بنیاد پر اسٹاپ پوزیشن متعین کرتا ہے۔ یہ متحرک طور پر ایڈجسٹ ہوتا ہے، اسٹاپ کو یقینی بنانے کے ساتھ ساتھ بہت زیادہ قدامت پسند اسٹاپ پوزیشنوں سے بچتا ہے۔

-

ولیمز کا اشاریہ MACD اور بولنگر بینڈ کی چوڑائی کا حساب لگا کر اس بات کا تعین کرتا ہے کہ آیا قیمت مضبوط اوپر یا نیچے کے رجحان میں ہے۔

ان تین اشاریوں کو ملا کر، مختلف وقتی ادوار کے سگنل ایک دوسرے کی تصدیق کرتے ہیں۔ اس سے غلط فیصلے کے امکانات کم ہوتے ہیں اور ایک مستحکم اور بہتر حکمت عملی کا منطقی ڈھانچہ تشکیل پاتا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کا سب سے بڑا فائدہ متعدد اشاریوں کے امتزاج سے حاصل ہونے والے درست تجارتی سگنل ہیں۔ تینوں اشاریے مختلف وقتی ادوار میں کام کرتے ہیں اور ایک دوسرے کی تصدیق کرتے ہیں، جس سے غلط فیصلے کے امکانات مؤثر طریقے سے کم ہوتے ہیں اور سگنل کی درستگی بڑھ جاتی ہے۔ اس کے علاوہ، وولیٹیٹی سٹاپ متحرک ہے، جو حقیقی وقت کے اتار چڑھاؤ کے مطابق اسٹاپ پوزیشن کو ایڈجسٹ کر سکتا ہے، جس سے خطرے پر مزید قابو پایا جا سکتا ہے۔

ایک ہی اشاریے پر مبنی حکمت عملی کے مقابلے میں، یہ مرکب حکمت عملی زیادہ درست اور موثر تجارتی سگنل فراہم کر سکتی ہے۔ اس کے علاوہ، تینوں اشاریے ایک دوسرے کے ساتھ مل کر کثیر وقتی فریم میں تجارتی فیصلے تشکیل دیتے ہیں، جو کہ ایک بہت ہی سائنسی اور معقول منطقی ڈیزائن ہے اور قابل تقلید ہے۔

خطرے کا تجزیہ

اس حکمت عملی کا بنیادی خطرہ یہ ہے کہ پیرامیٹرز کی نامناسب ترتیب اوور فٹنگ کا باعث بن سکتی ہے۔ تینوں اشاریوں کے کل 8 پیرامیٹرز ہیں، جن کی نامناسب ترتیب حکمت عملی پر منفی اثر ڈال سکتی ہے۔ اس کے علاوہ، اشاریوں کے درمیان وزن کا تناسب بھی مناسب طریقے سے ترتیب دینا ضروری ہے، ورنہ سگنل ایک دوسرے کو منسوخ کر سکتے ہیں، جس سے حکمت عملی بے اثر ہو جائے گی۔

ان خطرات کو کم کرنے کے لیے، پیرامیٹرز کی ترتیب کے عمل میں مختلف مارکیٹ ماحول کے مطابق ڈھلنے کی صلاحیت پر پوری توجہ دینی چاہیے، اور بیک ٹیسٹنگ تجزیہ کے ذریعے بہترین پیرامیٹرز کے امتزاج تک پہنچنا چاہیے۔ اس کے علاوہ اشاریوں کے درمیان وزن کے تناسب کو مناسب طریقے سے ایڈجسٹ کرنا چاہیے تاکہ تجارتی سگنل مؤثر طریقے سے متحرک ہو سکیں۔ جب مسلسل نقصان ہو تو پوزیشن کا سائز کم کرنے اور نقصان پر قابو پانے پر بھی غور کرنا چاہیے۔

بہتری کے امکانات

اس حکمت عملی میں بہتری کی گنجائش بنیادی طور پر دو پہلوؤں پر مرکوز ہے: پیرامیٹرز کی ٹیوننگ اور اسٹاپ نقصان کی حکمت عملی میں بہتری۔ خاص طور پر درج ذیل پہلوؤں سے کام لیا جا سکتا ہے:

-

اشاریوں کے پیرامیٹرز کا زیادہ سائنسی اور معقول انتخاب، پیرامیٹرز کے امتزاج کو بہتر بنانا۔ الگورتھم کی مدد سے زیادہ سے زیادہ منافع، کم سے کم خطرے جیسے اہداف کے مطابق بہترین پیرامیٹرز تلاش کیے جا سکتے ہیں۔

-

اسٹاپ نقصان کی حکمت عملی میں بہتری، اسٹاپ کو یقینی بنانے کے ساتھ ساتھ غیر ضروری اسٹاپ کو مزید کم کرنا اور جیت کی شرح میں اضافہ کرنا۔ مثال کے طور پر اسٹاپ سگنل کے طور پر مزید اشاریوں کو شامل کرنا، یا اسٹاپ پوزیشن کے بتدریج پیچھے ہٹنے کا طریقہ کار ترتیب دینا۔

-

اشاریوں کے وزن کے تناسب اور تجارتی سگنل کے فیصلے کی منطق کو بہتر بنانا، غلط فیصلے کی شرح کو کم کرنا۔ قیمت کے رویے کی مزید خصوصیات کو شامل کر کے زیادہ مستحکم اور قابل اعتماد فیصلے کے قواعد تشکیل دیے جا سکتے ہیں۔

-

مشین لرننگ ماڈل متعارف کرانے کی کوشش کرنا تاکہ پیرامیٹرز خودکار طور پر بہتر ہو سکیں۔ یا حکمت عملی کی تشخیص اور بہتری کے لیے ڈیپ ری انفورسمنٹ لرننگ پروگرامنگ کا استعمال کرنا۔

خلاصہ

یہ حکمت عملی کیلٹر چینل، وولیٹیٹی سٹاپ اور ولیمز اشاریے کے تینوں کے امتزاج کے ذریعے ایک کثیر وقتی فریم اربیٹریج نظام تشکیل دیتی ہے۔ متعدد اشاریوں کا امتزاج تجارتی سگنل کی درستگی کو بڑھاتا ہے، اور متحرک اسٹاپ نقصان خطرے پر قابو پاتا ہے۔ تاہم پیرامیٹرز کی ترتیب اور بہتری میں اب بھی گنجائش موجود ہے۔ مجموعی طور پر، یہ حکمت عملی سائنسی نوعیت کی حامل ہے اور مزید تحقیق اور استعمال کے قابل ہے۔

- 1