حجم اور VWAP تصدیق پر مبنی قلیل مدتی حکمت عملی

جائزہ

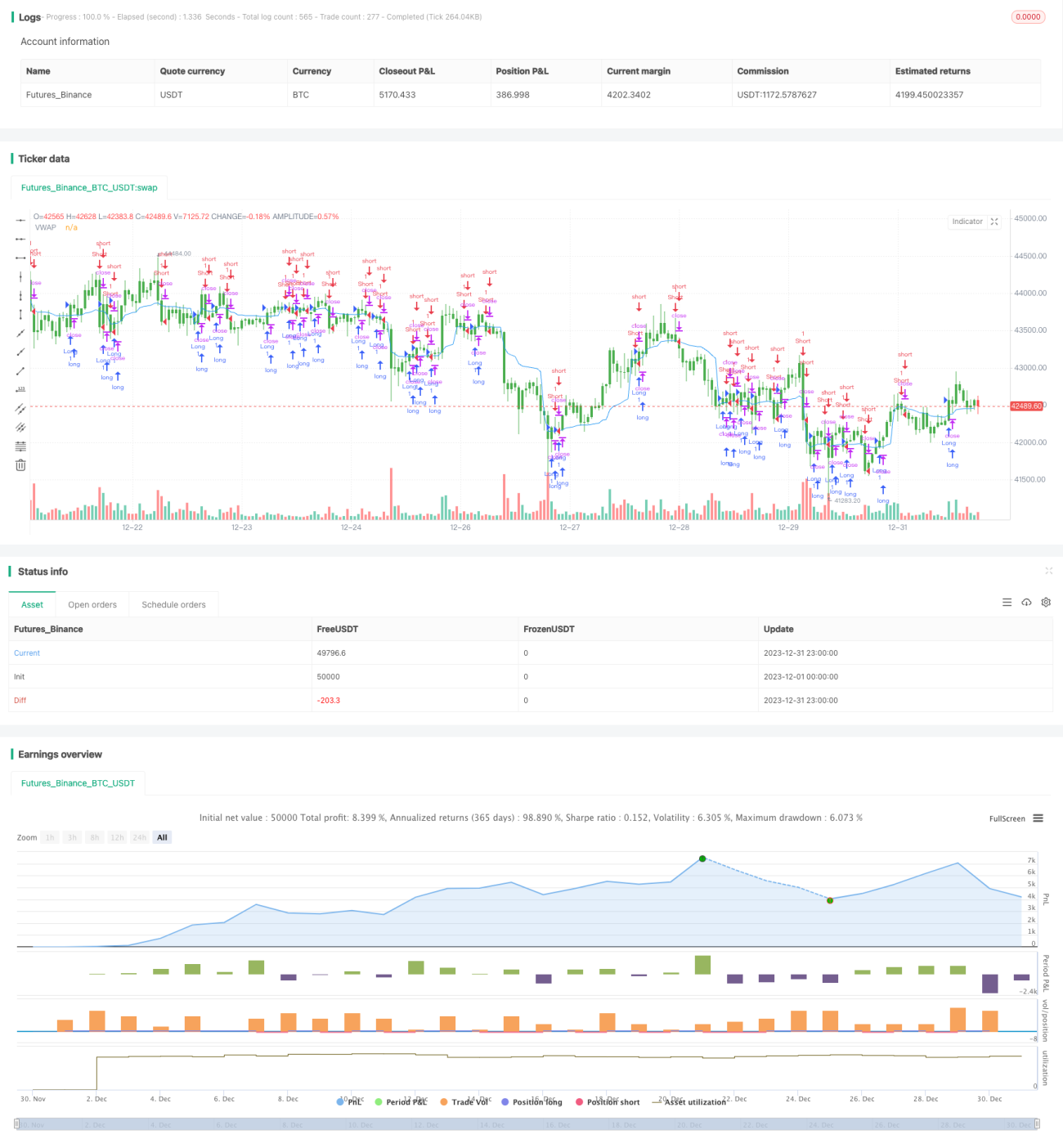

یہ حکمت عملی ایک مختصر مدت کی تجارتی حکمت عملی ہے جو حجم اور مخصوص قیمت کے وزنی اوسط (VWAP) کی بنیاد پر تصدیق کرتی ہے۔ یہ رجحان کی شناخت اور زیادہ امکانی داخلی نکات تلاش کرنے کے لیے حجم اور VWAP کے دو اہم تکنیکی اشاریوں کو یکجا کرتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر دو اشاریوں پر انحصار کرتی ہے: حجم اور VWAP۔

سب سے پہلے، یہ 20 ادوار کے VWAP کا حساب لگاتی ہے۔ VWAP دن کی اوسط قیمت کی نمائندگی کرتا ہے اور قیمت کی معقولیت کا اندازہ لگانے کے لیے ایک اہم حوالہ ہے۔ اگر قیمت VWAP سے اوپر ہے تو اس کا مطلب ہے کہ خریداروں کی طاقت زیادہ ہے، اور اگر نیچے ہے تو بیچنے والوں کی طاقت زیادہ ہے۔

دوم، یہ حکمت عملی ہر کندل کے حجم کو چیک کرتی ہے کہ آیا وہ پہلے سے طے شدہ 100 کی حد سے تجاوز کرتا ہے۔ صرف اس صورت میں جب حجم کافی فعال ہو، اسے ایک یقینی رجحان سمجھا جاتا ہے، جو کمزور اور بے حرکت مارکیٹ میں غلط ٹریڈنگ سے بچاتا ہے۔

ان دو معیارات کو ملا کر داخلے اور خارج ہونے کے قوانین تشکیل دیے گئے ہیں:

داخلے کی شرائط

- طویل (لانگ): بند قیمت > VWAP اور حجم > 100

- مختصر (شارٹ): بند قیمت < VWAP اور حجم > 100

خارج ہونے کی شرائط

- طویل (لانگ): بند قیمت < VWAP

- مختصر (شارٹ): بند قیمت > VWAP

جیسا کہ دیکھا جا سکتا ہے، یہ حکمت عملی قیمت کے اشاریے VWAP اور حجم دونوں کو یکجا کرتی ہے اور دوہری تصدیق کے ذریعے حکمت عملی کے استحکام کو بڑھاتی ہے۔

حکمت عملی کے فوائد

اس حکمت عملی کے بنیادی طور پر درج ذیل فوائد ہیں:

- VWAP اشاریہ قیمت کی معقولیت کا تعین کرنے میں مدد کرتا ہے، اندھی تقلید سے بچاتا ہے۔

- حجم کے ساتھ تجارتی سگنل کی تصدیق سگنل کو زیادہ قابل اعتماد بناتی ہے۔

- اس کی تجارتی تعدد زیادہ ہے، جو مختصر مدت کی ٹریڈنگ کے لیے موزوں ہے اور زیادہ منافع حاصل کر سکتی ہے۔

- حکمت عملی کی منطق سادہ اور واضح ہے، سمجھنے اور نافذ کرنے میں آسان ہے۔

- یہ قیمت کے اشاریے VWAP اور حجم دونوں پر غور کرتی ہے، دوہری تصدیق کے ذریعے جیت کی شرح کو بڑھاتی ہے۔

حکمت عملی کے خطرات

اس حکمت عملی میں کچھ خطرات بھی ہیں جن پر توجہ دینے کی ضرورت ہے:

- مختصر مدت کی حکمت عملی ہونے کی وجہ سے، تجارتی تعدد زیادہ ہے، جس سے زیادہ تجارتی اخراجات اور سلپج کا نقصان ہوتا ہے۔

- جب مارکیٹ کا رجحان واضح نہ ہو، VWAP اشاریہ غلط سگنل دے سکتا ہے۔

- حجم کا اشاریہ کم لیکویڈیٹی والے اسٹاکس کے لیے زیادہ موزوں نہیں ہے۔

- حکمت عملی کے پیرامیٹرز (جیسے حجم کی حد) کو مسلسل ایڈجسٹ اور بہتر کرنے کی ضرورت ہے، جسے عام کرنا مشکل ہے۔

- مختصر مدت کی ٹریڈنگ کے لیے اکثر مارکیٹ کی قریب سے نگرانی کی ضرورت ہوتی ہے، جو تاجر پر زیادہ مطالبہ کرتی ہے۔

خطرے پر قابو پانے کے لیے، یہ مشورہ دیا جاتا ہے کہ زیادہ لیکویڈیٹی، کم اسپریڈ، اور زیادہ اتار چڑھاؤ والے اسٹاکس کا انتخاب کیا جائے، اور پیرامیٹرز کو مختلف اسٹاکس کے مطابق ڈھالا جائے۔ اس کے علاوہ، ہر ٹریڈ میں پوزیشن کے سائز کو کنٹرول کرنا ضروری ہے تاکہ ایک ٹریڈ میں زیادہ نقصان سے بچا جا سکے۔

حکمت عملی کی اصلاح

اس حکمت عملی میں مزید بہتری کے لیے درج ذیل نکات شامل ہیں:

- VWAP کے پیرامیٹرز کو بہتر بنانا تاکہ مختلف اسٹاکس کے لیے بہترین پیرامیٹر تلاش کیا جا سکے۔

- اسٹاک کی اوسط روزانہ حجم کی بنیاد پر حجم کی حد مقرر کرنا۔

- خالی پوزیشن کے وقت، دیگر اشاریوں کو شامل کرکے غلط سگنلز کو فلٹر کرنا۔

- اسٹاپ لاس حکمت عملی شامل کرنا تاکہ ہر ٹریڈ میں زیادہ سے زیادہ نقصان کو محدود کیا جا سکے۔

- پوزیشن کے سائز کے طریقہ کار کو ایڈجسٹ کرنا تاکہ رسک-ریوارڈ کا تناسب بہتر ہو۔

پیرامیٹر کی اصلاح، دیگر فلٹر اشاریوں کو شامل کرنے، اور اسٹاپ لاس مینجمنٹ کے ذریعے، حکمت عملی کے استحکام اور منافع بخشی کو مزید بہتر بنایا جا سکتا ہے۔

خلاصہ

یہ حکمت عملی دو بڑے اشاریوں VWAP اور حجم کو یکجا کرتی ہے، قیمت کی معقولیت اور زیادہ حجم کی تصدیق کے ذریعے اسٹاک کا انتخاب اور تجارت کرتی ہے۔ اس کی تجارتی تعدد زیادہ ہے اور اس میں رجحان کو پکڑنے کی مضبوط صلاحیت ہے۔ اسی کے ساتھ، زیادہ تجارتی تعدد کی وجہ سے بڑھتے ہوئے تجارتی اخراجات اور اسٹاپ لاس مینجمنٹ پر قابو پانا ضروری ہے۔ مزید اصلاح کے ذریعے، اس سے بہتر حکمت عملی کے نتائج کی توقع کی جا سکتی ہے۔

- 1