RSI انڈیکیٹر سکشن کپ ٹریڈنگ حکمت عملی

جائزہ

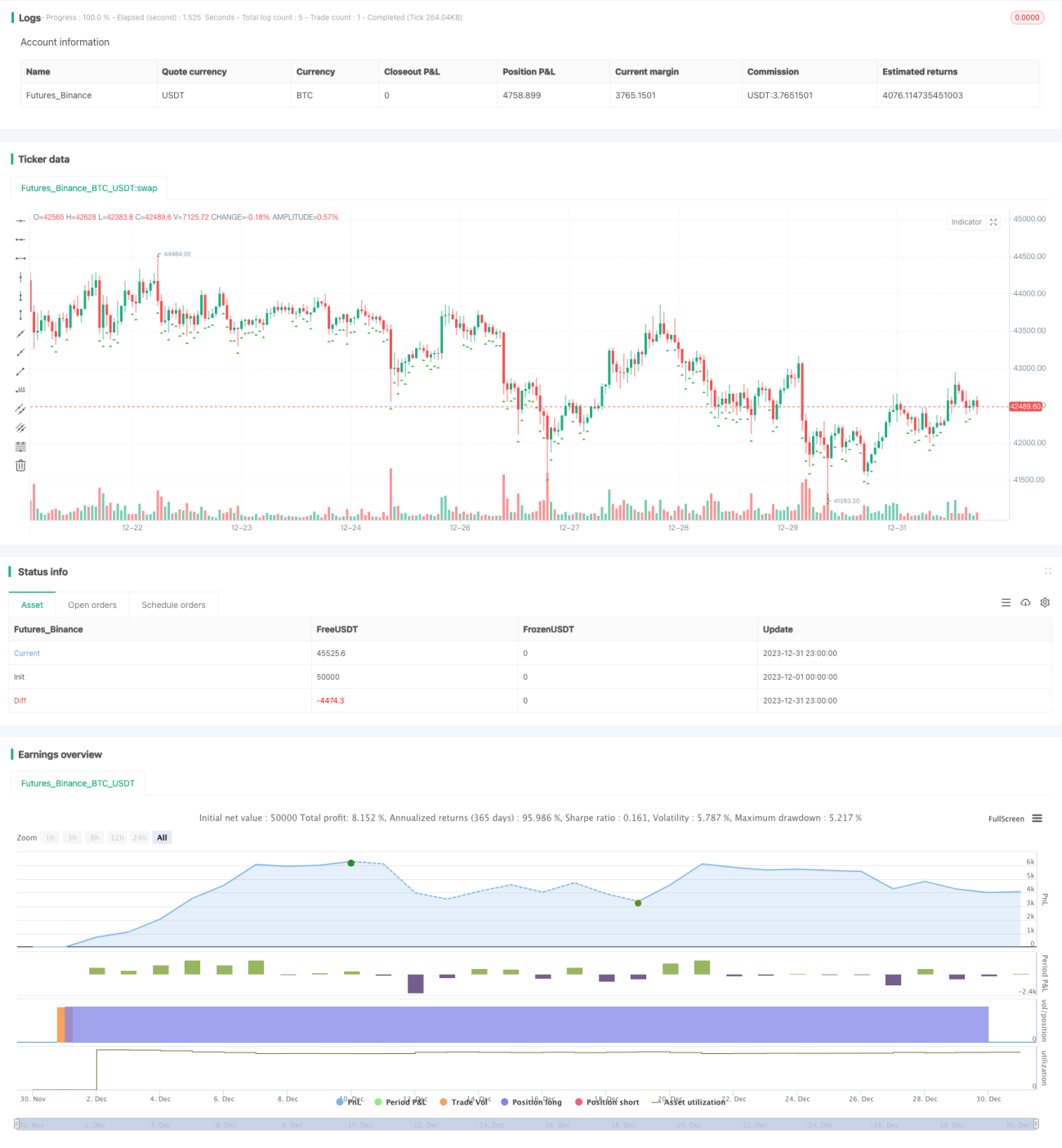

RSI انڈیکیٹر سکشن ٹریڈنگ حکمت عملی ایک مقررہ گرڈ ٹریڈنگ طریقہ ہے جو RSI اور CCI تکنیکی انڈیکیٹرز کو یکجا کرتی ہے۔ یہ حکمت عملی RSI اور CCI انڈیکیٹرز کی قدروں کی بنیاد پر داخلے کے مواقع کا تعین کرتی ہے، اور منافع کے مقررہ تناسب اور گرڈ کی مقررہ تعداد کا استعمال کرتے ہوئے منافع بند کرنے اور پوزیشن بڑھانے کے احکامات مرتب کرتی ہے۔ اس کے علاوہ، حکمت عملی میں بریک آؤٹ قیمتوں کی نقل و حرکت کے خلاف ہیجنگ میکانزم بھی شامل ہے۔

حکمت عملی کا اصول

داخلے کی شرط

جب 5 منٹ اور 30 منٹ کے RSI انڈیکیٹر دونوں مقررہ حد سے نیچے ہوں، اور 1 گھنٹے کا CCI انڈیکیٹر بھی مقررہ قدر سے نیچے ہو، تو خریداری کا سگنل پیدا ہوتا ہے۔ اس وقت موجودہ بند قیمت کو داخلے کی قیمت کے طور پر ریکارڈ کیا جاتا ہے، اور اکاؤنٹ کی ایکویٹی اور گرڈ کی تعداد کی بنیاد پر پہلی پوزیشن کے حجم کا حساب لگایا جاتا ہے۔

منافع بند کرنے کی شرط

داخلے کی قیمت کو بنیاد بنا کر، مقررہ منافع کے ہدف کے تناسب کے مطابق منافع بخش قیمت کا حساب لگایا جاتا ہے، اور اس قیمت کی سطح پر منافع بند کرنے کا حکم رکھا جاتا ہے۔

پوزیشن بڑھانے کی شرط

پہلی پوزیشن کے علاوہ، باقی مقررہ پوزیشنوں کے بڑھانے کے احکامات داخلے کے سگنل کے بعد ایک ایک کر کے جاری کیے جاتے ہیں، جب تک کہ مقررہ گرڈ کی تعداد پوری نہ ہو جائے۔

ہیجنگ میکانزم

اگر قیمت داخلے کی قیمت سے مقررہ ہیجنگ حد کے فیصد سے زیادہ بڑھ جائے، تو تمام پوزیشنوں کو ہیجنگ کے ذریعے بند کر دیا جاتا ہے۔

الٹنے کا میکانزم

اگر قیمت داخلے کی قیمت سے مقررہ الٹنے کی حد کے فیصد سے زیادہ گر جائے، تو تمام غیر انجام شدہ احکامات منسوخ کر دیے جاتے ہیں، اور نئے داخلے کے موقع کا انتظار کیا جاتا ہے۔

فوائد کا تجزیہ

- RSI اور CCI دونوں انڈیکیٹرز کو ملا کر منافع حاصل کرنے کے امکانات بڑھ جاتے ہیں۔

- مقررہ گرڈ کے ذریعے منافع کا ہدف طے کرنے سے منافع کے یقینی ہونے میں اضافہ ہوتا ہے۔

- ہیجنگ میکانزم قیمت میں شدید اتار چڑھاؤ کے خطرے سے مؤثر طریقے سے بچاتا ہے۔

- الٹنے کا میکانزم شامل کرنے سے نقصان کو کم کیا جا سکتا ہے۔

خطرات کا تجزیہ

- انڈیکیٹرز کے غلط سگنل پیدا کرنے کا امکان۔

- قیمت میں شدید اتار چڑھاؤ کے نتیجے میں ہیجنگ کی حد کو توڑنا۔

- الٹنے کے بعد دوبارہ پلٹنے پر دوبارہ داخلے کا موقع نہ ملنا۔

ان خطرات کو انڈیکیٹر کے پیرامیٹرز کو ایڈجسٹ کرکے، ہیجنگ کی حد کو بڑھا کر اور الٹنے کی حد کو کم کرکے کم کیا جا سکتا ہے۔

بہتری کے راستے

- انڈیکیٹرز کے مختلف امتزاج کو آزمایا جا سکتا ہے۔

- خودکار منافع بند کرنے کے طریقہ کار پر تحقیق کی جا سکتی ہے۔

- پوزیشن بڑھانے کی منطق کو بہتر بنایا جا سکتا ہے۔

خلاصہ

RSI انڈیکیٹر سکشن ٹریڈنگ حکمت عملی انڈیکیٹرز کے ذریعے داخلے کے مواقع کا تعین کرتی ہے اور مقررہ گرڈ کے ذریعے منافع بند کرنے اور پوزیشن بڑھانے کا استعمال کرتے ہوئے مستحکم منافع حاصل کرتی ہے۔ ساتھ ہی، حکمت عملی میں بڑے اتار چڑھاؤ کے خلاف ہیجنگ اور الٹنے کے بعد دوبارہ داخلے کا میکانزم بھی موجود ہے۔ اس طرح کے کئی میکانزم کو یکجا کرنے والی حکمت عملی ٹریڈنگ کے خطرے کو کم کرنے اور منافع کی شرح بڑھانے میں مددگار ثابت ہو سکتی ہے۔ انڈیکیٹرز اور پیرامیٹرز کو مزید بہتر بنا کر بہتر حقیقی تجارتی نتائج حاصل کیے جا سکتے ہیں۔

- 1