ڈونچیان چینل بریک آؤٹ ٹرینڈ فالونگ حکمت عملی

جائزہ

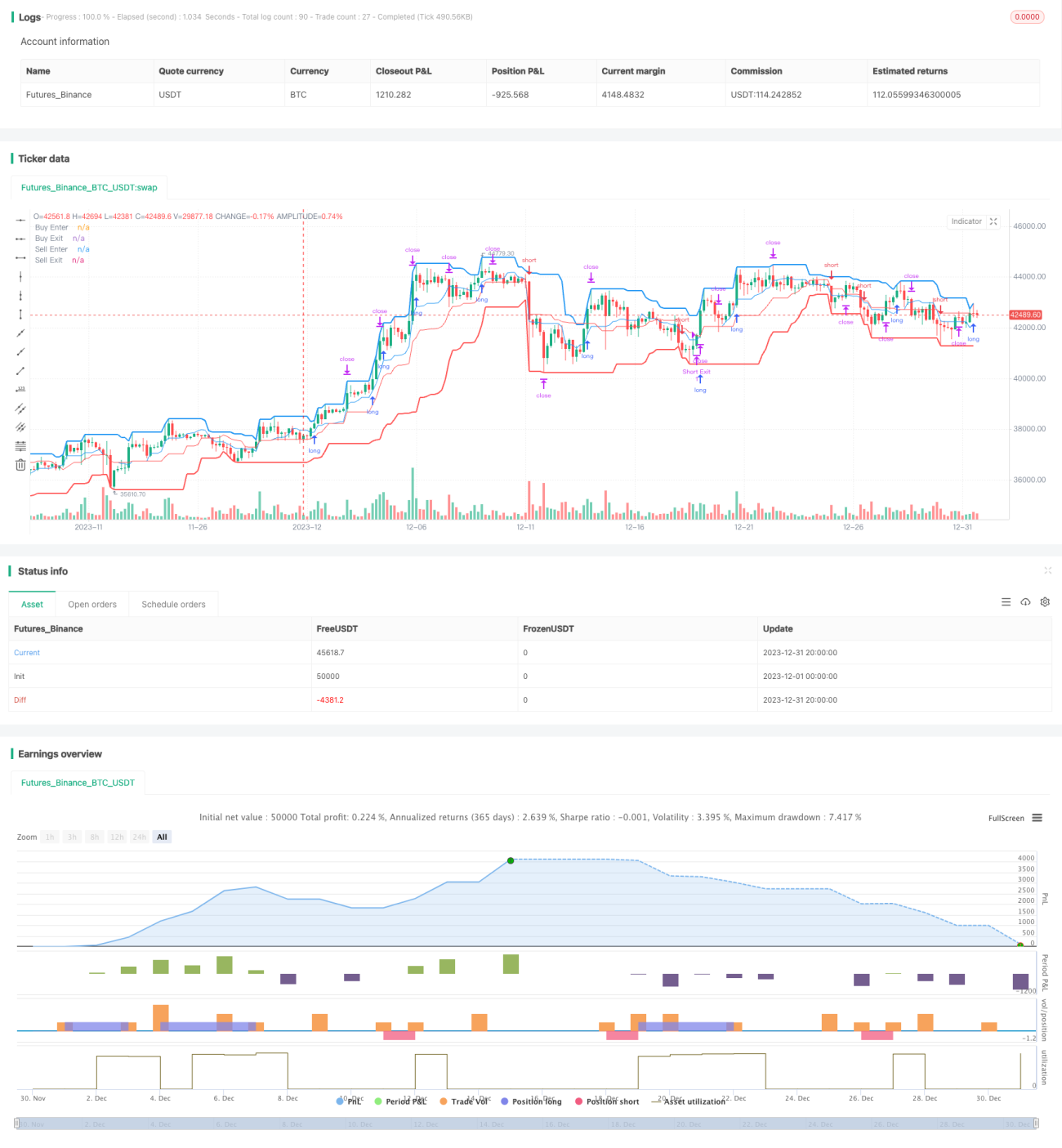

ڈونچین چینل بریک آؤٹ حکمت عملی ایک رجحان کی پیروی کرنے والی حکمت عملی ہے، جو ایک مقررہ مدت کے اندر سب سے زیادہ اور سب سے کم قیمتوں کا حساب لگا کر قیمت کا چینل بناتی ہے، اور چینل کی حدود کو خرید و فروخت کے سگنل کے طور پر استعمال کرتی ہے۔ جب قیمت اوپری بینڈ کو توڑتی ہے تو شارٹ کیا جاتا ہے؛ جب قیمت نچلے بینڈ کو توڑتی ہے تو لانگ کیا جاتا ہے۔ یہ حکمت عملی زیادہ اتار چڑھاؤ والی ڈیجیٹل کرنسی تجارت کے لیے موزوں ہے۔

حکمت عملی کے اصول

یہ حکمت عملی ڈونچین چینل انڈیکیٹر کا استعمال قیمت کے رجحان کا اندازہ لگانے اور داخلے اور خارج ہونے کے مقامات کا حساب لگانے کے لیے کرتی ہے۔ ڈونچین چینل اوپری بینڈ، نچلے بینڈ اور درمیانی بینڈ پر مشتمل ہوتا ہے۔ اوپری بینڈ ایک مخصوص مدت میں سب سے زیادہ قیمت ہے، نچلا بینڈ سب سے کم قیمت ہے، اور درمیانی بینڈ اوسط قیمت ہے۔

داخلے اور خارج ہونے کے ادوار کی لمبائی کو آزادانہ طور پر ترتیب دیا جا سکتا ہے۔ جب قیمت اوپر کی طرف نچلے بینڈ کو توڑتی ہے تو لانگ داخل ہوتا ہے؛ جب قیمت نیچے کی طرف اوپری بینڈ کو توڑتی ہے تو شارٹ داخل ہوتا ہے۔ خارج ہونے کا مقام اس وقت ہوتا ہے جب قیمت دوبارہ متعلقہ بینڈ کو چھوئے۔ درمیانی بینڈ کو بھی نقصان روکنے کی لائن کے طور پر منتخب کیا جا سکتا ہے۔

اس کے علاوہ، حکمت عملی میں منافع مقرر کرنے کا نقطہ بھی رکھا گیا ہے۔ لانگ پوزیشن کے لیے منافع کی قیمت داخلے کی قیمت کا (1+منافع کا تناسب) ہے، اور شارٹ پوزیشن کے لیے اس کے برعکس۔ اس فنکشن کو فعال کرنے سے منافع کو مقفل کیا جا سکتا ہے اور نقصان کو بڑھنے سے روکا جا سکتا ہے۔

مجموعی طور پر، یہ حکمت عملی رجحان کا اندازہ لگانے کے ساتھ ساتھ نقصان روکنے اور منافع مقرر کرنے کے لیے کافی جگہ کو یقینی بناتی ہے۔ یہ اسے ڈیجیٹل کرنسی جیسے زیادہ اتار چڑھاؤ والے آلات کے لیے خاص طور پر موزوں بناتا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

- حکمت عملی کا فیصلہ واضح ہے، سگنل کی تخلیق آسان اور قابل اعتماد ہے۔

- ڈونچین چینل انڈیکیٹر قیمت کے اتار چڑھاؤ کے لیے حساس نہیں ہے، جو رجحان کو پکڑنے میں مددگار ہے۔

- چینل کے پیرامیٹرز کو اپنی مرضی کے مطابق ترتیب دیا جا سکتا ہے، مختلف آلات اور وقت کے ادوار کے مطابق ڈھل سکتے ہیں۔

- اندرونی طور پر نقصان روکنے اور منافع مقرر کرنے کا فنکشن ہے، جو مؤثر طریقے سے خطرے کو کنٹرول کر سکتا ہے۔

- ڈیجیٹل کرنسی جیسے زیادہ اتار چڑھاؤ والے آلات کے لیے موزوں ہے، منافع کی صلاحیت زیادہ ہے۔

خطرے کا تجزیہ

اس حکمت عملی میں درج ذیل خطرات بھی ہیں:

- اگرچہ نقصان روکنے کا فنکشن ہے، لیکن یہ بڑی قیمت کی حرکتوں کے خطرے کو مکمل طور پر نہیں روک سکتا۔

- پیرامیٹرز کی غلط ترتیب بہت زیادہ بار بار تجارت کا باعث بن سکتی ہے، جس سے تجارتی اخراجات اور سلپج کا خطرہ بڑھ جاتا ہے۔

- یہ حکمت عملی قیمت کے اتار چڑھاؤ کے لیے حساس نہیں ہے، ممکنہ طور پر کچھ تجارتی مواقع سے محروم ہو سکتی ہے۔

مندرجہ بالا خطرات پر قابو پانے کے لیے، درج ذیل اقدامات تجویز کیے جاتے ہیں:

- ہر تجارت میں سرمایہ کاری کو مناسب طریقے سے کم کریں، سرمایہ کاری کے آلات کو متنوع بنائیں، اور مجموعی خطرے کو کنٹرول کریں۔

- پیرامیٹرز کو بہتر بنائیں اور بہترین پیرامیٹر کا مجموعہ تلاش کریں۔ مشین لرننگ جیسے طریقوں کو خودکار بہتری کے لیے استعمال کرنے کی کوشش کریں۔

- بریک آؤٹ سگنل کی وشوسنییتا کا تعین کرنے کے لیے اضافی انڈیکیٹرز کو شامل کریں، غلط تجارت سے بچیں۔

بہتری کی سمت

اس حکمت عملی کو درج ذیل جہتوں سے مزید بہتر بنایا جا سکتا ہے:

- مزید پیرامیٹر کے مجموعوں کی جانچ اور بہتری کریں، بہترین پیرامیٹر تلاش کریں۔ اہم پیرامیٹرز میں چینل کا دورانیہ، منافع کا تناسب، لانگ/شارٹ کی اجازت وغیرہ شامل ہیں۔

- مشین لرننگ ماڈل شامل کریں تاکہ خود بخود بہترین پیرامیٹرز کی شناخت ہو سکے۔ کمک سیکھنے جیسے طریقے استعمال کیے جا سکتے ہیں۔

- رجحان اور سگنل کی وشوسنییتا کا تعین کرنے کے لیے دیگر انڈیکیٹرز جیسے موونگ ایوریج، حجم وغیرہ کو شامل کریں۔

- نقصان روکنے کی حکمت عملی تیار کریں، جیسے ٹریلنگ سٹاپ، Chandelier Exit وغیرہ، تاکہ خطرے کو مزید کنٹرول کیا جا سکے۔

- مزید آلات تک توسیع کریں اور اس حکمت عملی سے بہترین میل کھانے والے تجارتی آلات تلاش کریں۔

خلاصہ

ڈونچین چینل بریک آؤٹ حکمت عملی مجموعی طور پر ایک واضح فیصلہ اور قابل کنٹرول خطرہ والی رجحان کی پیروی کرنے والی حکمت عملی ہے۔ یہ خاص طور پر ڈیجیٹل کرنسی جیسے زیادہ اتار چڑھاؤ والے آلات کے لیے موزوں ہے، اور اس میں منافع کی بڑی صلاحیت ہے۔ اسی کے ساتھ، اس حکمت عملی میں پیرامیٹر کی بہتری کی گنجائش اور دیگر انڈیکیٹرز کے ساتھ ملانے کا امکان بھی ہے، یہ مستقبل میں توسیع کے ممکنہ پہلو ہیں۔ مسلسل بہتری اور جدت کے ذریعے، یہ حکمت عملی ڈیجیٹل کرنسی الگورتھمک ٹریڈنگ کے لیے ایک اہم انتخاب بن سکتی ہے۔

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © algotradingcc

// Strategy testing and optimisation for free trading bot

- 1