موونگ ایوریج اور ولیمز انڈیکیٹر پر مبنی روزانہ حکمت عملی

جائزہ

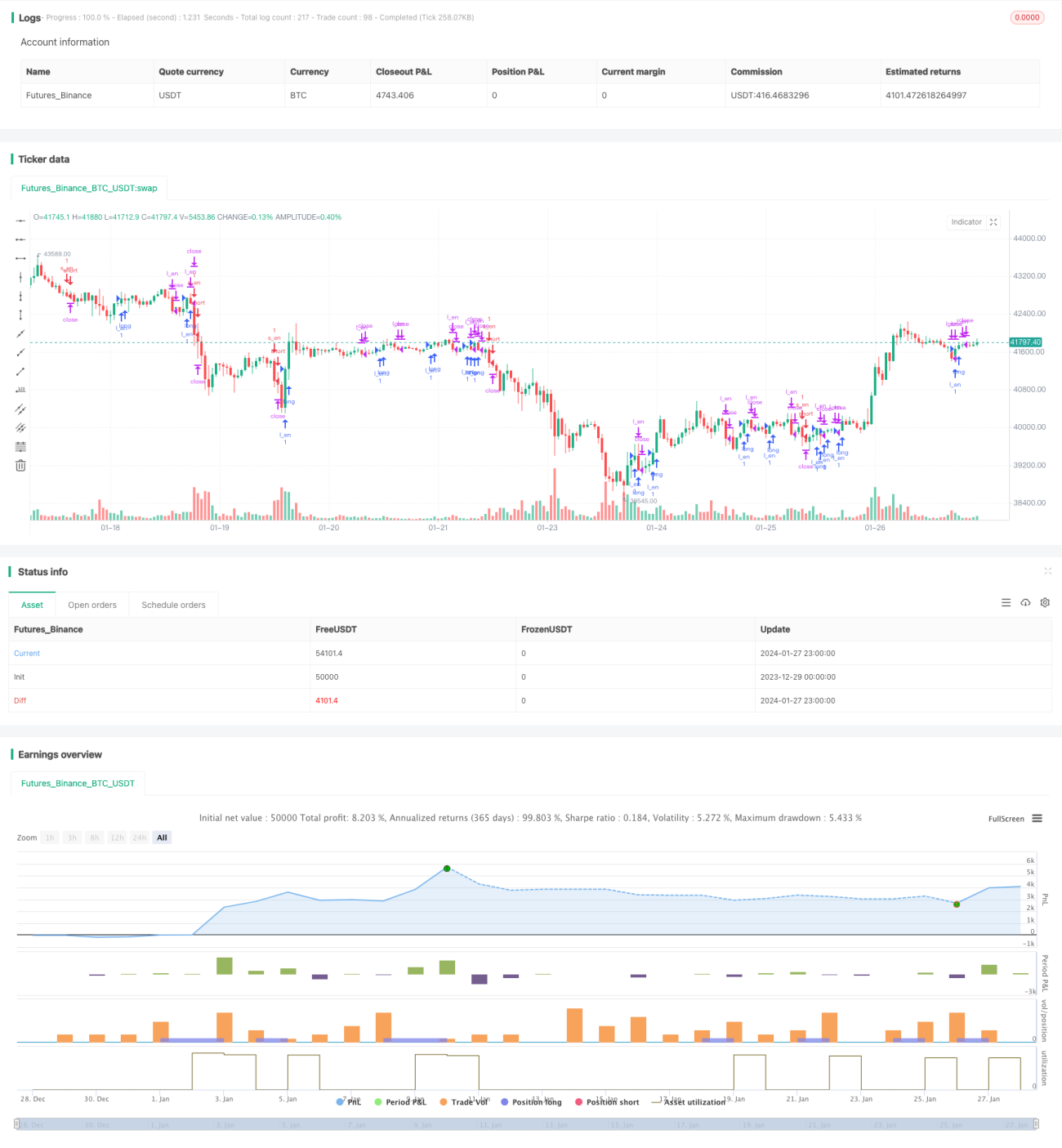

یہ حکمت عملی موونگ ایوریج، ATR انڈیکیٹر اور ولیمز انڈیکیٹر کو ملا کر GBP/JPY کرنسی جوڑے کے لیے روزانہ کی بنیاد پر تجارت کرتی ہے۔ حکمت عملی پہلے موونگ ایوریج کے ذریعے قیمت کے رجحان اور ممکنہ الٹ پھیر کے نکات کا تعین کرتی ہے، پھر ولیمز انڈیکیٹر سے تجارتی سگنل کی مزید تصدیق کرتی ہے، اور ساتھ ہی ATR انڈیکیٹر سے نقصان روکنے کی جگہ اور تجارتی حجم کا حساب لگاتی ہے۔

حکمت عملی کا اصول

- 20 دن کی موونگ ایوریج (بنیادی لائن) کا استعمال کرتے ہوئے قیمت کے مجموعی رجحان کا تعین کیا جاتا ہے۔ قیمت کا بنیادی لائن کے نیچے سے اوپر جانا خریداری کا سگنل ہے، اور اوپر سے نیچے آنا فروخت کا سگنل ہے۔

- ولیمز انڈیکیٹر قیمت کے الٹ پھیر کی تصدیق کے لیے استعمال ہوتا ہے۔ انڈیکیٹر کا -35 سے اوپر جانا خریداری کی تصدیق ہے، اور -70 سے نیچے آنا فروخت کی تصدیق ہے۔

- ATR انڈیکیٹر پچھلے 2 دنوں کی اوسط اتار چڑھاؤ کی حد کا حساب لگاتا ہے۔ اس قدر کو ایک عدد سے ضرب دے کر نقصان روکنے کا فاصلہ مقرر کیا جاتا ہے۔

- اکاؤنٹ کی ایکویٹی کے 50 فیصد کے مطابق خطرے کا کنٹرول کیا جاتا ہے۔ تجارتی حجم کا حساب نقصان روکنے کے فاصلے اور خطرے کے تناسب سے لگایا جاتا ہے۔

- لمبی پوزیشن میں داخل ہونے کے بعد، نقصان روکنے کی جگہ قیمت کی کم ترین سطح میں سے نقصان روکنے کا فاصلہ گھٹا کر متعین کی جاتی ہے۔ منافع روکنے کی جگہ داخلے کی قیمت میں 100 پوائنٹس کا اضافہ کر کے رکھی جاتی ہے۔ خارج ہونے کا منطق (Exiting logic) مزید تصدیق کے لیے استعمال ہوتا ہے۔

- چھوٹی پوزیشن میں داخل ہونے کے بعد، نقصان روکنے اور منافع روکنے کا طریقہ وہی ہے۔ خارج ہونے کا منطق (Exiting logic) مزید تصدیق کے لیے استعمال ہوتا ہے۔

فوائد کا تجزیہ

- موونگ ایوریج سے رجحان کا تعین اور انڈیکیٹر سے داخلے کی تصدیق کے امتزاج سے جھوٹے بریک آؤٹ کے نقصان کو مؤثر طریقے سے فلٹر کیا جا سکتا ہے۔

- ATR متحرک نقصان روکنے سے مارکیٹ کے اتار چڑھاؤ کے مطابق مناسب نقصان روکنے کا فاصلہ متعین کیا جا سکتا ہے۔

- خطرے کا کنٹرول اور متحرک تجارتی حجم کا حساب ایک ہی تجارت میں زیادہ سے زیادہ نقصان کو محدود کر سکتا ہے۔

- خارج ہونے کا منطق (Exiting logic) موونگ ایوریج کے ساتھ مل کر خارج ہونے کے وقت کی مزید تصدیق کرتا ہے، جس سے قبل از وقت منافع روکنے سے بچا جا سکتا ہے۔

خطرات کا تجزیہ

- موونگ ایوریج کے ذریعے رجحان کے تعین میں غلط سگنلز کا امکان زیادہ ہوتا ہے، اس لیے مزید تصدیق کی ضرورت ہوتی ہے۔

- انڈیکیٹر خود بھی غلط سگنل پیدا کر سکتا ہے، اس لیے نقصان سے مکمل بچنا ممکن نہیں۔

- یہ حکمت عملی رجحان والے کرنسی جوڑوں کے لیے زیادہ موزوں ہے، جبکہ محدود اتار چڑھاؤ والے جوڑوں پر اس کی کارکردگی کمزور ہو سکتی ہے۔

- خطرے کے کنٹرول کے تناسب کا غلط تعین بھی حکمت عملی کے منافع کو متاثر کر سکتا ہے۔

موونگ ایوریج کے ادوار کو ایڈجسٹ کرکے، مزید انڈیکیٹرز کو شامل کرکے، یا دستی مداخلت جیسے طریقوں سے مزید بہتری لائی جا سکتی ہے۔

خلاصہ

یہ حکمت عملی رجحان کے تعین اور انڈیکیٹر کی فلٹرنگ کو ملا کر GBP/JPY کے روزانہ تجارتی طریقہ کار کو ڈیزائن کرتی ہے۔ ساتھ ہی متحرک نقصان روکنے اور خطرے کے کنٹرول جیسے طریقوں سے تجارتی خطرے کو منظم کیا جاتا ہے۔ بہتری کی گنجائش ابھی بہت ہے، پیرامیٹرز کو ایڈجسٹ کرکے اور طریقوں کے امتزاج سے حکمت عملی کی کارکردگی کو مزید بہتر بنایا جا سکتا ہے۔

/*backtest

start: 2023-12-29 00:00:00

end: 2024-01-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("GBPJPY DAILY FX",initial_capital = 1000,currency="USD", overlay=true)

UseHAcandles = input(false, title="Use Heikin Ashi Candles in Algo Calculations")- 1