Bollinger Bands RSI OBV حکمت عملی

جائزہ

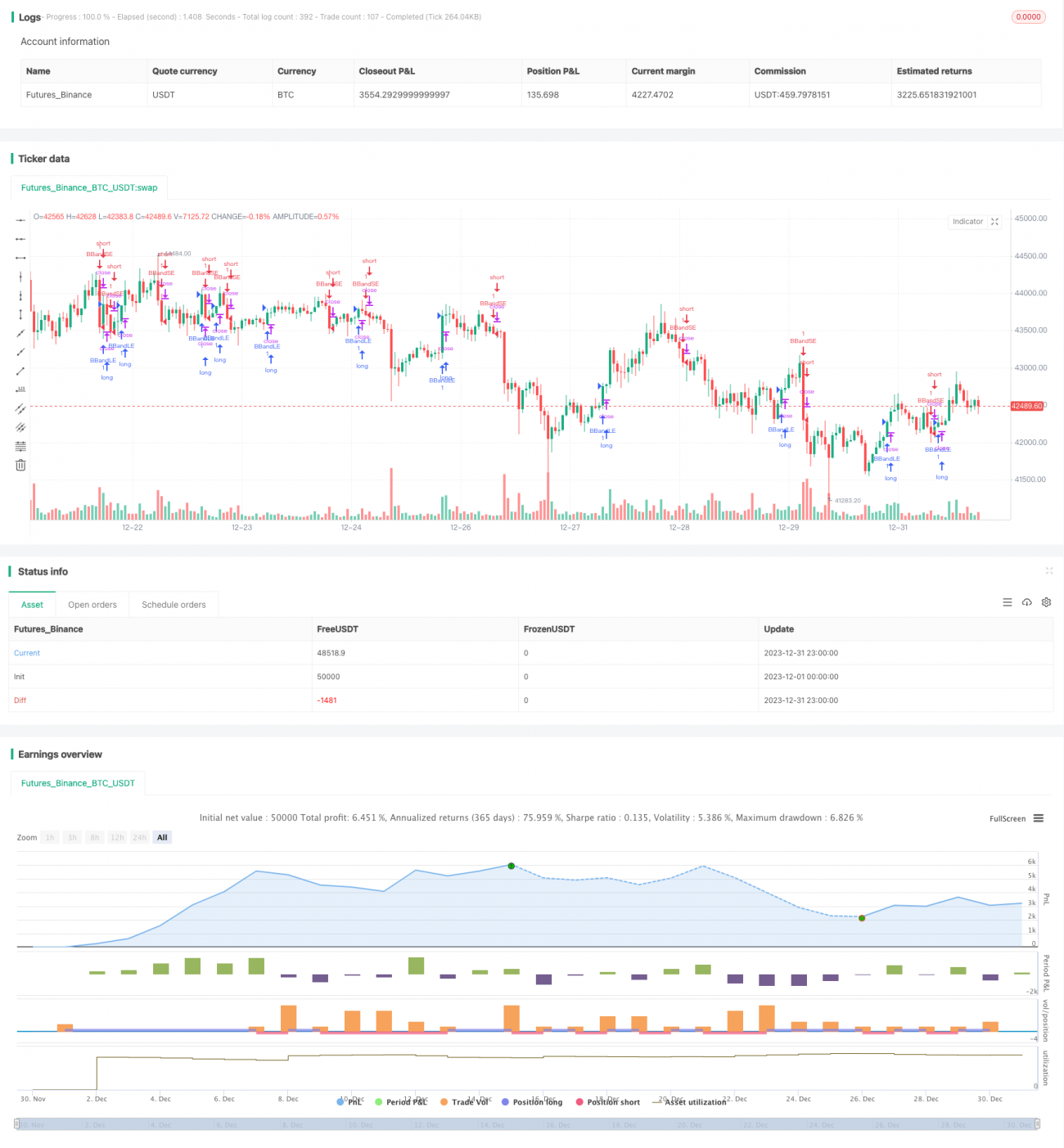

Bollinger Bands RSI OBV حکمت عملی بولنگر بینڈز، نسبتاً طاقت کے اشاریہ (RSI) اور متوازن حجم کے اشاریہ (OBV) کو ملا کر اسٹاک کی قیمت کے بریک آؤٹ پوائنٹس اور ریورسل پوائنٹس کی شناخت کرتی ہے۔ جب اسٹاک کی قیمت بولنگر بینڈ کے اوپری اور نچلے کناروں کو توڑتی ہے، اور RSI اشاریہ اوور باؤٹ/اوور سولڈ دکھاتا ہے، اور ساتھ ہی OBV اشاریہ میں موڑ آتا ہے، تو یہ حکمت عملی تجارتی سگنل جاری کرتی ہے۔

حکمت عملی کے اصول

اس حکمت عملی کی تجارتی منطق بنیادی طور پر بولنگر بینڈ، RSI اشاریہ اور OBV اشاریہ پر مبنی ہے۔ تفصیل سے:

- جب اسٹاک کی قیمت بولنگر بینڈ کے وسطی کنارے کو اوپر کی طرف توڑتی ہے، اور ساتھ ہی RSI 50 سے زیادہ ہو جو تیزی کے رجحان کی نشاندہی کرتا ہے، اس وقت اگر OBV اشاریہ گرتا ہے جو قلیل مدت میں کمی ظاہر کرتا ہے، تو یہ لمبی پوزیشن (long) کھولنے کا موقع ہے۔

- جب اسٹاک کی قیمت بولنگر بینڈ کے نچلے کنارے سے نیچے آجائے، تو پہلے کی لمبی پوزیشن کو بند کر دیں۔

- جب اسٹاک کی قیمت بولنگر بینڈ کے وسطی کنارے کو نیچے کی طرف توڑتی ہے، اور ساتھ ہی RSI 50 سے کم ہو جو مندی کے رجحان کی نشاندہی کرتا ہے، اس وقت اگر OBV اشاریہ بڑھتا ہے جو قلیل مدت میں ریباؤنڈ ظاہر کرتا ہے، تو یہ مختصر پوزیشن (short) کھولنے کا موقع ہے۔

- جب اسٹاک کی قیمت دوبارہ بولنگر بینڈ کے اوپری کنارے کو توڑے، تو پہلے کی مختصر پوزیشن کو بند کر دیں۔

لہذا یہ حکمت عملی بولنگر بینڈ کے بریک آؤٹ کا استعمال کرتے ہوئے سمت کا تعین کرتی ہے؛ پھر RSI کو طاقت/کمزوری جانچنے اور OBV کو قلیل مدتی ریورسل جانچنے کے لیے ملا کر تجارتی سگنل تشکیل دیتی ہے۔

فوائد کا تجزیہ

اس حکمت عملی کا سب سے بڑا فائدہ یہ ہے کہ یہ بولنگر بینڈ، RSI اور OBV تین مختلف اقسام کے اشاریوں کو بیک وقت ملاتی ہے، اور اسٹاک کی قیمت میں سمت کی تبدیلی شروع ہوتے ہی پہلے سے تبدیلی کے سگنل پکڑ سکتی ہے۔ مثال کے طور پر جب اسٹاک کی قیمت بولنگر کے وسطی کنارے سے اوپر توڑتی ہے، تو صرف کینڈل سٹک دیکھنے پر شاید براہ راست لمبی پوزیشن کھول دی جائے، لیکن RSI اور OBV کو ملا کر یہ اندازہ لگایا جا سکتا ہے کہ آیا اس وقت قلیل مدتی ایڈجسٹمنٹ کا امکان ہے، اس طرح پوزیشن کھولنے سے گریز کیا جا سکتا ہے۔ لہذا یہ مشترکہ اشاریے حکمت عملی کے استحکام کو بہتر بناتے ہیں۔

دوم، اس حکمت عملی میں بولنگر بینڈ کے بریک آؤٹ پر داخلے کی شرط اور مخالف سمت میں دوبارہ بریک آؤٹ پر سٹاپ لاس کی شرط رکھی گئی ہے۔ اس سے ہر ٹریڈ کے منافع/نقصان کے تناسب کو ایک معقول حد میں کنٹرول کیا جا سکتا ہے، اور ایک ہی ٹریڈ میں نقصان کے امکان کو کم کیا جا سکتا ہے۔

آخر میں، اس حکمت عملی کا کوڈ منطق واضح اور سادہ ہے، پیرامیٹرز کی ترتیب معقول اور سمجھنے میں آسان ہے، یہ نقلی حقیقی تجارت کے لیے ایک حکمت عملی کے فریم ورک کے طور پر موزوں ہے جسے بہتر اور ترقی دی جا سکے۔ اس سے حقیقی تجارت کے دوران ممکنہ خطرات کم ہوتے ہیں۔

خطرات کا تجزیہ

اس حکمت عملی کا سب سے بڑا خطرہ بولنگر بینڈ کی چوڑائی کی غلط ترتیب ہے جس کی وجہ سے تجارتی مواقع ضائع ہو سکتے ہیں۔ اگر بولنگر بینڈ کا فاصلہ بہت زیادہ رکھا جائے تو اسٹاک کی قیمت کو پوزیشن کھولنے یا سٹاپ لاس کے منطق کو متحرک کرنے کے لیے زیادہ اتار چڑھاؤ کی ضرورت ہوگی۔ اس سے چھوٹے رجحانی مواقع ضائع ہو سکتے ہیں۔

اس کے علاوہ، حکمت عملی فی الحال صرف خرید و فروخت کے مقامات کے انتخاب کی منطق پر غور کرتی ہے، اور فنڈ مینجمنٹ، پوزیشن سائزنگ وغیرہ کی اصلاح کو شامل نہیں کرتی۔ اس کی وجہ سے ایک طرف لامحدود پوزیشن بڑھانے کا امکان پیدا ہوتا ہے، اور بروقت سٹاپ لاس نہ ہونے کی وجہ سے بڑا نقصان ہو سکتا ہے۔

آخر میں، RSI اور OBV اشاریوں کے مشترکہ فیصلے میں غلط سگنل بھی آ سکتے ہیں۔ RSI صرف ایک مخصوص مدت کے اندر اسٹاک کی قیمت میں اضافہ/کمی کی رفتار پر غور کرتا ہے، طویل مدتی رجحان کا اندازہ نہیں لگا سکتا؛ OBV بھی انفرادی اسٹاک کی خصوصیات کی وجہ سے کم قابل اعتماد ہو سکتا ہے۔ یہ سب حکمت عملی کے سگنلز کی درستگی کو متاثر کر سکتے ہیں۔

بہتری کے راستے

مندرجہ بالا تجزیہ کو مدنظر رکھتے ہوئے، اس حکمت عملی کو درج ذیل سمتوں سے بہتر بنایا جا سکتا ہے:

- بولنگر بینڈ کی چوڑائی کو بہتر بنائیں، خود کار طریقے سے مارکیٹ کے اتار چڑھاؤ کے مطابق ڈھالنے والی بولنگر بینڈ چوڑائی مرتب کریں۔

- پوزیشن مینجمنٹ کی منطق شامل کریں، مسلسل نقصان کی صورت میں پوزیشن کا سائز کم کریں۔ مسلسل منافع کی صورت میں مناسب طور پر پوزیشن بڑھائیں۔

- RSI اشاریہ کے پیرامیٹرز جیسے کہ bullish period وغیرہ کی جانچ اور بہتری کریں۔

- مختلف قلیل مدتی اشاریے جیسے KDJ، MACD وغیرہ کو OBV کے متبادل کے طور پر آزمائیں، دیکھیں کہ آیا اس سے سگنل کی درستگی میں بہتری آتی ہے۔

- مختلف طویل مدتی اشاریے جیسے MVSL، DMI وغیرہ کو RSI کے ساتھ ملا کر استعمال کریں، اس سے اسٹاک کی قیمت کے طویل مدتی رجحان کا اندازہ لگانے میں مدد ملے۔

خلاصہ

Bollinger Bands RSI OBV حکمت عملی تین مختلف اقسام کے تکنیکی اشاریوں کو یکجا کرتی ہے، جہاں یہ ایک خاص استحکام اور انتخاب کے معیار کو یقینی بناتی ہے، وہیں بعد میں بہتری اور ترقی کے لیے ایک فریم ورک کی بنیاد بھی فراہم کرتی ہے۔ یہ حکمت عملی درمیانی تا طویل مدتی اسٹاک انتخاب اور ہولڈنگ کے لیے موزوں ہے، اور مختصر مدتی حکمت عملی کی بنیاد کے طور پر بھی اس میں بڑی تبدیلیاں اور بہتری کی جا سکتی ہے۔

- 1