حجم آسکیلیٹر پر مبنی رجحان کی پیروی کرنے والی تجارتی حکمت عملی

خلاصہ

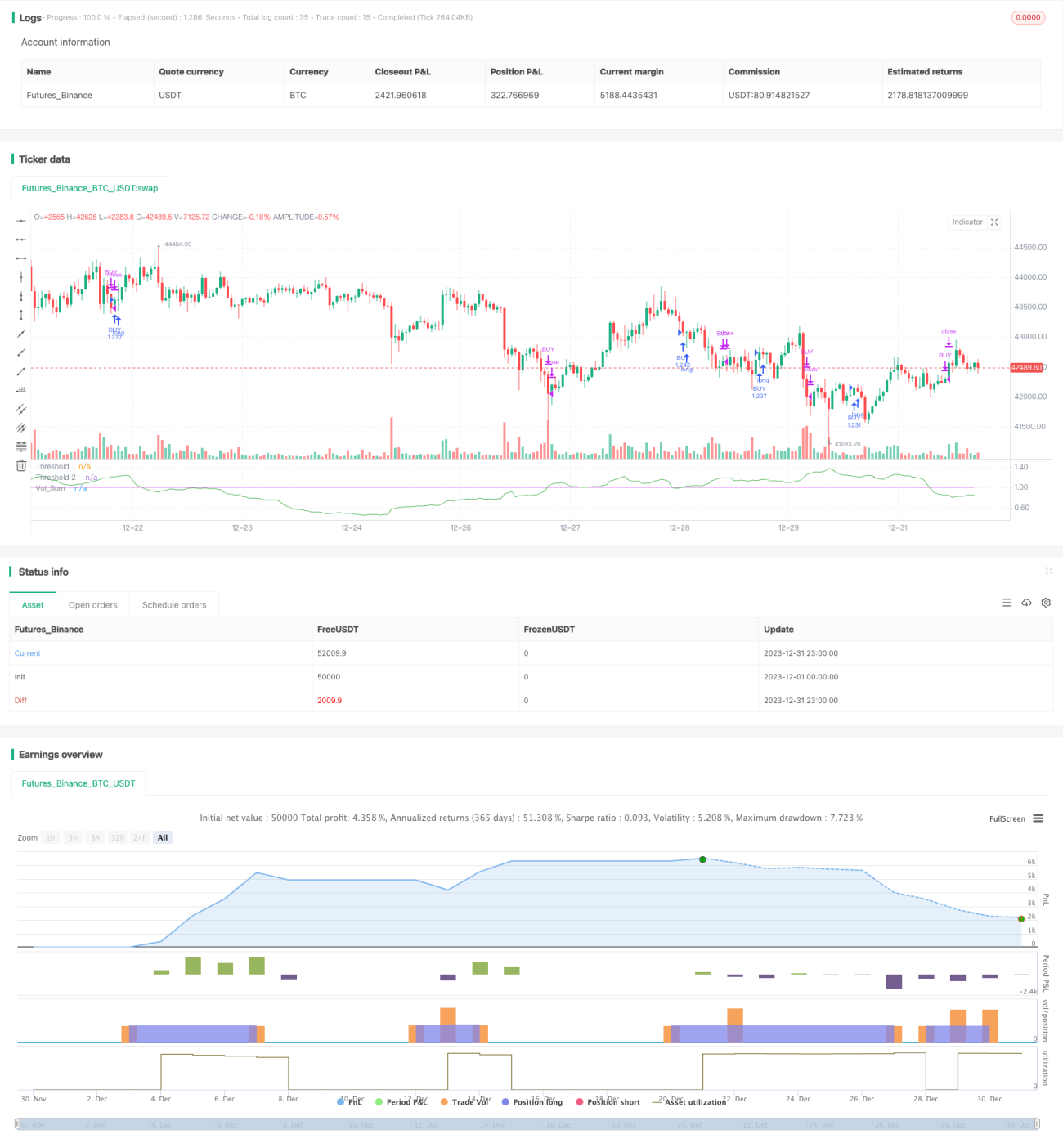

یہ حکمت عملی ایک رجحان پر مبنی تجارتی حکمت عملی ہے جو موڈیفائیڈ والیوم آسکیلیٹر انڈیکیٹر پر مبنی ہے۔ یہ والیوم کی موونگ ایوریج کا استعمال کرتے ہوئے والیوم میں اضافے کے سگنلز کی شناخت کرتی ہے، اس طرح پوزیشن میں داخل ہونے یا باہر نکلنے کا فیصلہ کیا جاتا ہے۔ ساتھ ہی قیمت کے خود رجحان کا جائزہ لے کر قیمت میں اتار چڑھاؤ کے وقت غلط سگنلز سے بچا جاتا ہے۔

حکمت عملی کا اصول

- والیوم کی متحرک اوسط vol_sum کا حساب لگایا جاتا ہے، جس کی لمبائی vol_length ہے، اور اسے vol_smooth کی لمبائی سے ہموار کیا جاتا ہے۔

- جب vol_sum تھریشولڈ threshold سے اوپر بڑھتا ہے تو خریداری کا سگنل پیدا ہوتا ہے، اور جب تھریشولڈ سے نیچے گرتا ہے تو فروخت کا سگنل پیدا ہوتا ہے۔

- غلط کارروائیوں کو فلٹر کرنے کے لیے، خریداری صرف اس وقت کی جاتی ہے جب پچھلی direction کندل کی بند قیمتوں سے موازنہ کرنے پر قیمت کا رجحان بڑھ رہا ہو۔ فروخت صرف اس وقت کی جاتی ہے جب قیمت کا رجحان کم ہو رہا ہو۔

- دو تھریشولڈز threshold اور threshold2 مقرر کیے جاتے ہیں۔ threshold تجارتی سگنل پیدا کرنے کے لیے استعمال ہوتا ہے، جبکہ threshold2 سٹاپ لاس کے لیے استعمال ہوتا ہے۔

- اسٹیٹ مشین کے ذریعے آرڈرز کے اوپن اور کلوز کی منطق کو منظم کیا جاتا ہے۔

فوائد کا تجزیہ

- والیوم انڈیکیٹر کے استعمال سے مارکیٹ میں خرید و فروخت کی قوت میں تبدیلی کو پکڑا جا سکتا ہے، اس طرح سگنلز کی درستگی میں اضافہ ہوتا ہے۔

- قیمت کے رجحان کے ساتھ ملاپ کرنے سے قیمت میں اتار چڑھاؤ کے دوران غلط سگنلز سے بچا جا سکتا ہے۔

- دو تھریشولڈز کے استعمال سے پوزیشن کھولنے اور سٹاپ لاس لگانے سے رسک کو بہتر طور پر کنٹرول کیا جا سکتا ہے۔

رسک کا تجزیہ

- والیوم انڈیکیٹر خود تاخیر کا شکار ہوتا ہے، جس کی وجہ سے قیمت کے اہم موڑ چھوٹ سکتے ہیں۔

- غلط پیرامیٹر ترتیبات کی وجہ سے تجارت کی فریکوئنسی بہت زیادہ ہو سکتی ہے یا سگنلز میں تاخیر ہو سکتی ہے۔

- والیوم میں اچانک اضافے کے حالات میں سٹاپ لاس پوائنٹ ٹوٹ سکتا ہے۔

ان خطرات کو پیرامیٹرز کو ایڈجسٹ کرکے، انڈیکیٹر کے حساب کتاب کو بہتر بنا کر، اور دوسرے انڈیکیٹرز کے ساتھ تصدیق کرکے کنٹرول کیا جا سکتا ہے۔

بہتری کے امکانات

- انڈیکیٹر پیرامیٹرز کو خودکار طور پر بہتر بنانے پر غور کیا جا سکتا ہے، تاکہ وہ مارکیٹ کے حالات کے مطابق خود کو ایڈجسٹ کر سکیں۔

- دوسرے انڈیکیٹرز جیسے پرائس آسکیلیٹر انڈیکس کو ملا کر سگنلز کی تصدیق کی جا سکتی ہے تاکہ درستگی میں اضافہ ہو۔

- مشین لرننگ ماڈلز کو سگنل فیصلہ سازی میں استعمال کرنے پر تحقیق کی جا سکتی ہے، تاکہ ماڈل کے ذریعے درستگی کو بہتر بنایا جا سکے۔

خلاصہ

یہ حکمت عملی موڈیفائیڈ والیوم آسکیلیٹر کے ذریعے، قیمت کے رجحان کے جائزے کے ساتھ، اور دو تھریشولڈز (پوزیشن کھولنے اور سٹاپ لاس کے لیے) کے استعمال سے ایک نسبتاً مستحکم رجحان پر مبنی تجارتی حکمت عملی ہے۔ بہتری کے امکانات بنیادی طور پر پیرامیٹر ایڈجسٹمنٹ، سگنل فلٹرنگ، اور سٹاپ لاس حکمت عملی میں ہیں۔ مجموعی طور پر، اس حکمت عملی میں کچھ عملی اہمیت ہے اور مزید تحقیق اور بہتری کے قابل ہے۔

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy('Volume Advanced', default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.075, currency='USD')

startP = timestamp(input(2017, "Start Year"), input(12, "Start Month"), input(17, "Start Day"), 0, 0)

end = timestamp(input(9999, "End Year"), input(1, "End Month"), input(1, "End Day"), 0, 0)- 1