اوسط واپسی کی تدریجی پوزیشن کھولنے کی حکمت عملی

خلاصہ

مطلب واپسی بتدریج پوزیشن کھولنے کی حکمت عملی (Mean Reversion Gradual Position Opening Strategy) ہیجرلیبز کی طرف سے تیار کردہ ایک جدید مقداری تجارتی حکمت عملی اسکرپٹ ہے، جو مالیاتی منڈیوں میں مطلب واپسی کی تکنیک پر مرکوز ہے۔ یہ حکمت عملی ان تاجروں کے لیے ہے جو منظم طریقہ کار کو ترجیح دیتے ہیں اور قیمت کے متحرک اوسط سے متعلق بتدریج پوزیشن کھولنے پر زور دیتے ہیں۔

حکمت عملی کا اصول

اس حکمت عملی کا مرکز سادہ متحرک اوسط (SMA) ہے۔ تمام داخلے اور خارج ہونے والی تجارتیں متحرک اوسط کے گرد گھومتی ہیں۔ تاجر MA کی لمبائی کو اپنی مرضی کے مطابق بنا سکتے ہیں، جو مختلف تجارتی انداز اور وقت کے فریموں کے لیے موزوں ہے۔

اس حکمت عملی کی انفرادیت اس کے بتدریج پوزیشن کھولنے کے طریقہ کار میں ہے۔ جب قیمت متحرک اوسط سے ایک خاص فیصد سے زیادہ ہٹ جاتی ہے، تو حکمت عملی پہلی پوزیشن شروع کرتی ہے۔ اس کے بعد، جیسے جیسے قیمت متحرک اوسط سے ہٹنے کی حد بڑھتی جاتی ہے، حکمت عملی تاجر کی طرف سے طے کردہ بتدریج طریقے سے پوزیشنیں بڑھاتی ہے۔ یہ طریقہ بازار کے اتار چڑھاؤ کے دوران زیادہ منافع حاصل کرنے میں مدد کرتا ہے۔

یہ حکمت عملی پوزیشنوں کا ذہانت سے انتظام بھی کرتی ہے۔ جب قیمت متحرک اوسط سے نیچے ہوتی ہے تو خریداری کرتی ہے اور جب اوپر ہوتی ہے تو فروخت کرتی ہے، تاکہ مختلف بازار کے حالات کے مطابق ڈھل سکے۔ بندش کا مقام اس وقت طے کیا جاتا ہے جب قیمت متحرک اوسط کو چھوتی ہے، جس کا مقصد ممکنہ تبدیلی کے مقامات کو پکڑنا ہے تاکہ پوزیشنوں کو بہترین طریقے سے بند کیا جا سکے۔

calc_on_every_tick کو فعال کرکے، یہ حکمت عملی مسلسل بازار کے حالات کا جائزہ لے سکتی ہے اور بروقت ردعمل دے سکتی ہے۔

فوائد کا تجزیہ

مطلب واپسی بتدریج پوزیشن کھولنے کی حکمت عملی کے درج ذیل فوائد ہیں:

- اعلیٰ درجے کی نظامیت، جو ساپیکش غلطیوں کے خطرے کو کم کر سکتی ہے

- بتدریج پوزیشن کھولنا بازار کے بڑے اتار چڑھاؤ کے دوران زیادہ منافع حاصل کرنے میں مدد کرتا ہے

- پیرامیٹرز جیسے MA مدت وغیرہ کو مختلف اشیاء کے مطابق ڈھالنے کے لیے اپنی مرضی کے مطابق بنایا جا سکتا ہے

- پوزیشن مینجمنٹ کا طریقہ کار ذہین ہے، خود بخود خرید و فروخت کی پوزیشنوں کو ایڈجسٹ کر سکتا ہے

- خارج ہونے والے مقامات کا انتخاب معقول ہے، جو تبدیلی کو پکڑنے اور پوزیشنوں کو بند کرنے میں مدد کرتا ہے

خطرے کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی ہیں:

- تکنیکی اشاریوں پر انحصار کرنے سے جھوٹے سگنلز کا خطرہ ہو سکتا ہے

- مارکیٹ کے رجحان کا اندازہ لگانے میں ناکامی، جس کی وجہ سے پوزیشنیں پھنس سکتی ہیں

- MA پیرامیٹرز کی غلط ترتیب بار بار نقصان پر روک کا باعث بن سکتی ہے

- بتدریج پوزیشن کھولنے سے پوزیشن کا خطرہ بڑھ سکتا ہے

ان خطرات کو مناسب اصلاح، رجحان کی بہتر شناخت، یا پوزیشن کھولنے کی حد کو کم کرکے کم کیا جا سکتا ہے۔

اصلاح کی سمت

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- رجحان کو خارج کرنے والی شرائط شامل کریں، تاکہ مخالف رجحان میں پوزیشن کھولنے سے بچا جا سکے

- اتار چڑھاؤ کے اشاریوں کے ساتھ پوزیشن کھولنے کی حد کو بہتر بنائیں

- منافع کو محفوظ کرنے کے لیے متحرک نقصان روک کو بہتر بنائیں

- مختلف اقسام کی متحرک اوسطوں کو آزمائیں

- غیر موثر سگنلز کو کم کرنے کے لیے فلٹرز شامل کریں

خلاصہ

مطلب واپسی بتدریج پوزیشن کھولنے کی حکمت عملی مطلب واپسی کی تجارتی تکنیک پر مرکوز ہے، اور نظامی بتدریج پوزیشن کھولنے کے طریقے سے پوزیشنوں کا انتظام کرتی ہے۔ اس میں اپنی مرضی کے مطابق پیرامیٹرز مختلف تجارتی اشیاء کے لیے موزوں ہیں۔ یہ حکمت عملی اتار چڑھاؤ والی منڈیوں میں اچھی کارکردگی دکھاتی ہے اور مختصر مدت کی تجارت پر توجہ دینے والے مقداری تاجروں کے لیے موزوں ہے۔

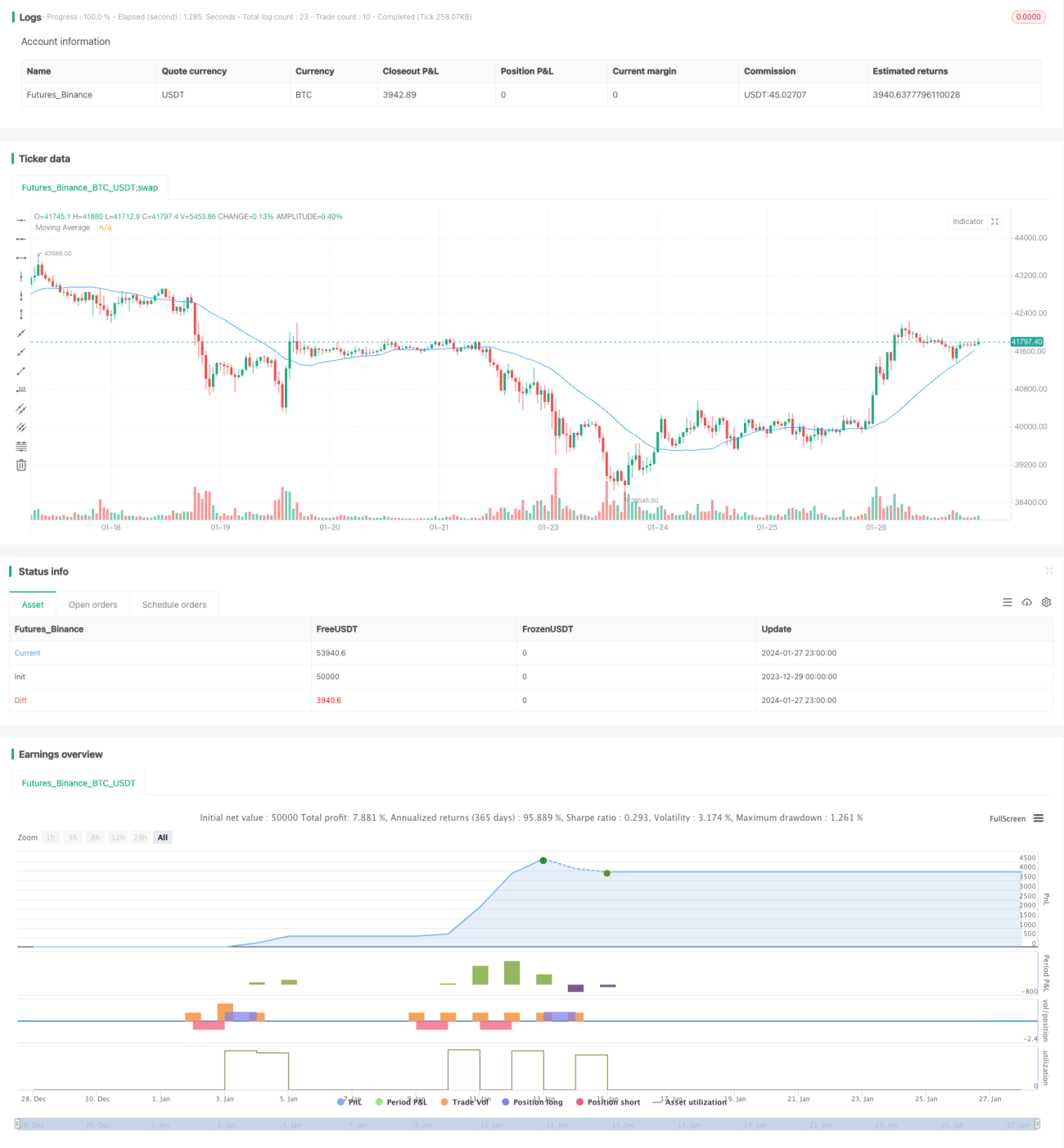

/*backtest

start: 2023-12-29 00:00:00

end: 2024-01-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Mean Reversion with Incremental Entry by HedgerLabs", overlay=true, calc_on_every_tick=true)

// Input for adjustable settings- 1