EMA انڈیکیٹر پر مبنی کثیر وقتی تجارتی حکمت عملی

جائزہ

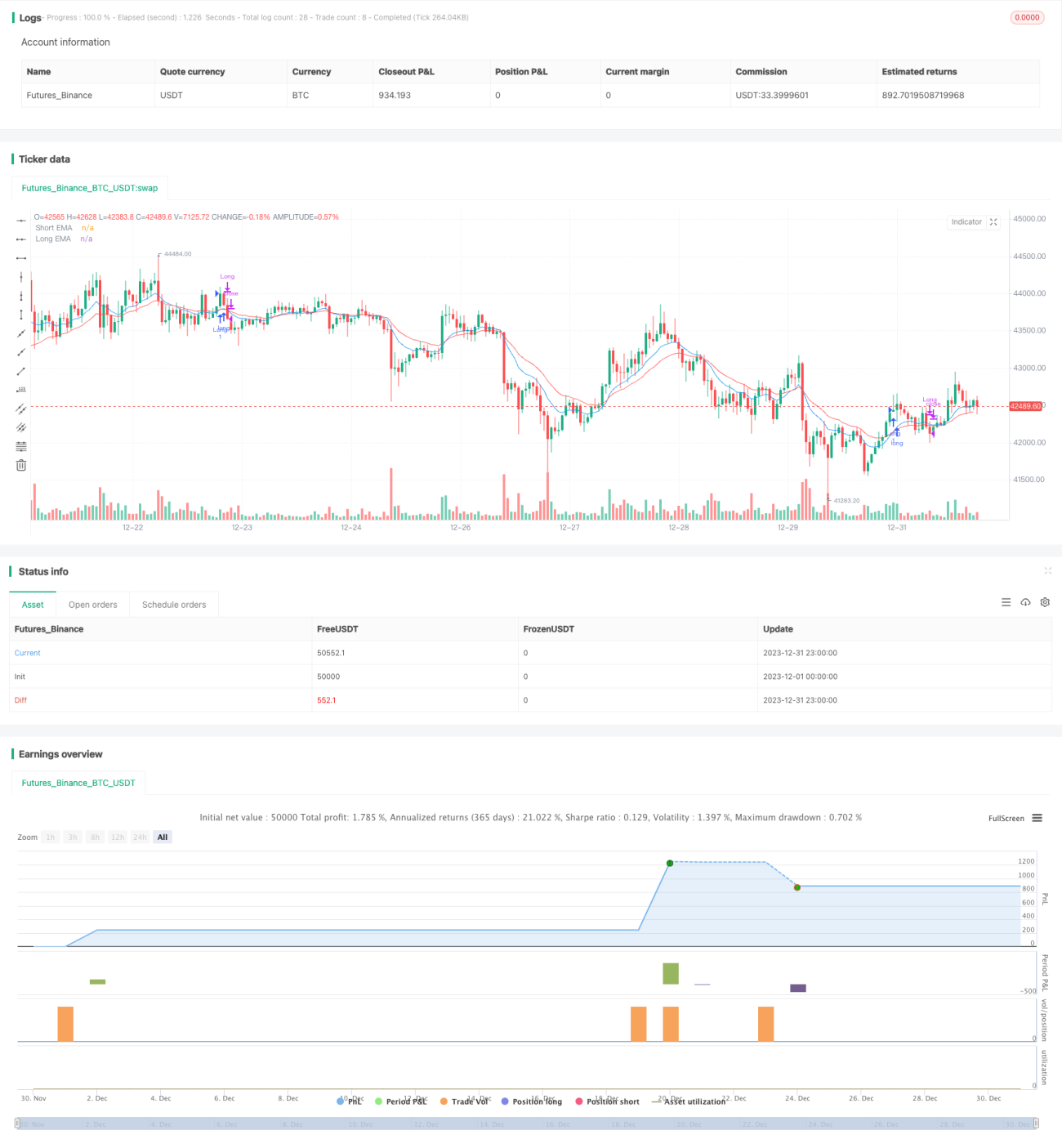

یہ حکمت عملی EMA اشاریے پر مبنی ایک کراس پیریڈ ٹریڈنگ حکمت عملی ہے۔ یہ خرید و فروخت کے سگنلز کے لیے دو مختلف ادوار کے EMA استعمال کرتی ہے، جب مختصر مدت کا EMA طویل مدت کے EMA کو اوپر سے کراس کرتا ہے تو لمبی پوزیشن (لانگ) لی جاتی ہے، اور جب مختصر مدت کا EMA طویل مدت کے EMA کو نیچے سے کراس کرتا ہے تو چھوٹی پوزیشن (شارٹ) لی جاتی ہے، یہ ایک ٹرینڈ فالو کرنے والی حکمت عملی ہے۔ یہ حکمت عملی خطرے پر قابو پانے کے لیے سٹاپ لاس اور ٹیک پروفٹ کی حدود بھی طے کرتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی EMA اشاریے کے گولڈن کراس اور ڈیتھ کراس کو ٹریڈنگ سگنل کے طور پر استعمال کرتی ہے۔ خاص طور پر، مختصر مدت اور طویل مدت کے EMA کا حساب لگایا جاتا ہے، جب مختصر مدت کا EMA طویل مدت کے EMA کو اوپر سے کراس کرتا ہے تو خریداری کا سگنل ملتا ہے اور لمبی پوزیشن لی جاتی ہے؛ جب مختصر مدت کا EMA طویل مدت کے EMA کو نیچے سے کراس کرتا ہے تو فروخت کا سگنل ملتا ہے اور چھوٹی پوزیشن لی جاتی ہے۔ اس طرح EMA کی حرکتی رجحان سے خرید و فروخت کی سمت کا تعین کیا جاتا ہے۔

پوزیشن میں داخل ہونے کے بعد، حکمت عملی سٹاپ لاس اور ٹیک پروفٹ کی حدود بھی طے کرتی ہے۔ سٹاپ لاس اندراج کی قیمت کا ایک مخصوص فیصد ہے جو سٹاپ لاس لائن کے طور پر کام کرتا ہے، اگر قیمت اس لائن کو چھو لے تو پوزیشن بند کر دی جاتی ہے؛ ٹیک پروفٹ اندراج کی قیمت کا ایک مخصوص فیصد ہے جو منافع لینے کی لائن ہے، اگر قیمت اس لائن کو چھو لے تو منافع لے کر پوزیشن بند کر دی جاتی ہے۔

یہ حکمت عملی صرف لمبی پوزیشن (لانگ اونلی) یا صرف چھوٹی پوزیشن (شارٹ اونلی) لینے کا انتخاب بھی دیتی ہے، نیز انٹرا ڈے ٹریڈنگ یا اوور نائٹ پوزیشن رکھنے کا بھی انتخاب کر سکتے ہیں۔ انٹرا ڈے ٹریڈنگ کے لیے، امریکی اسٹاک مارکیٹ بند ہونے سے پہلے زبردستی پوزیشن بند کر دی جاتی ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

-

EMA اشاریے کا استعمال کرتے ہوئے منحنی کو فلٹر کیا جاتا ہے، جس سے زیادہ تعدد والی اتار چڑھاؤ سے بچا جا سکتا ہے اور رجحان کے مطابق درمیانی سے طویل مدتی رجحان کو پکڑا جا سکتا ہے۔

-

مختصر مدت اور طویل مدت کے EMA کے کراس کو ٹریڈنگ سگنل کے طور پر استعمال کیا جاتا ہے، جس سے بار بار ٹریڈنگ سے بچا جا سکتا ہے۔

-

ہر آرڈر کے رسک ریوارڈ تناسب پر قابو پانے کے لیے سٹاپ لاس اور ٹیک پروفٹ مقرر کیے جاتے ہیں، جو سرمائے کے انتظام کے لیے مفید ہے۔

-

صرف لمبی پوزیشن یا صرف چھوٹی پوزیشن لینے کا انتخاب، نیز انٹرا ڈے ٹریڈنگ یا اوور نائٹ پوزیشن رکھنے کا انتخاب مختلف اقسام کے تاجروں کے لیے موزوں ہے۔

-

مختلف ٹریڈنگ مصنوعات کے ساتھ مطابقت رکھتی ہے، بشمول اسٹاک، فارن ایکسچینج، کریپٹو کرنسی وغیرہ۔

خطرات کا تجزیہ

اس حکمت عملی میں کچھ ممکنہ خطرات بھی ہیں:

-

EMA اشاریے میں تاخیر (لیگ) ہوتی ہے، جس کی وجہ سے قلیل مدتی رجحان کے موڑ سے محروم رہ سکتے ہیں۔

-

مختصر اور طویل مدت کے EMA کا غلط انتخاب ٹریڈنگ سگنلز میں بے ترتیبی کا سبب بن سکتا ہے۔

-

پوزیشن کو زیادہ دیر تک رکھنے سے مارکیٹ کے بڑے اتار چڑھاؤ کا سامنا کرنا پڑ سکتا ہے۔

-

مکینیکل طریقے سے سٹاپ لاس اور ٹیک پروفٹ لگانے سے قبل از وقت باہر نکلنا یا منافع کم کرنا پڑ سکتا ہے۔

متعلقہ خطرات کے انتظام کے اقدامات:

-

EMA پیرامیٹرز کو بہتر بنائیں اور بہترین دورانیے کا مجموعہ تلاش کریں۔

-

معاون فیصلے کے لیے دوسرے اشاریے بھی شامل کریں۔

-

سٹاپ لاس اور ٹیک پروفٹ کی حدود کو متحرک طور پر ایڈجسٹ کریں۔

-

غیر معمولی مارکیٹ کی صورت حال میں انسانی مداخلت کریں۔

بہتری کی سمت

اس حکمت عملی کو درج ذیل سمتوں سے بہتر بنایا جا سکتا ہے:

-

EMA پیرامیٹرز کو بہتر بنائیں، مختلف مصنوعات کے لیے موزوں مختصر اور طویل دورانیے کا مجموعہ تلاش کریں۔

-

دیگر اشاریوں جیسے MACD، KD وغیرہ کا فیصلہ شامل کریں، تاکہ کثیر اشاریوں کا ہم آہنگی حاصل ہو سکے۔

-

مشین لرننگ ماڈل کی تربیت شامل کریں تاکہ متحرک سٹاپ لاس اور ٹیک پروفٹ تیار کیا جا سکے۔

-

مزید جدید RISK اشاریے کو فیچر انجینئرنگ کے لیے شامل کریں۔

-

خودکار پیرامیٹر آپٹیمائزیشن کے لیے ایڈاپٹیو ٹریڈنگ ماڈیول شامل کریں۔

خلاصہ

یہ حکمت عملی مجموعی طور پر ایک بہترین ٹرینڈ فالوئنگ حکمت عملی کا سانچہ ہے، جس کا بنیادی فائدہ EMA اشاریے کا استعمال کرتے ہوئے شور کو فلٹر کرنا اور مستحکم منافع حاصل کرنا ہے، نیز اس میں رسک اور ریوارڈ کا مکمل انتظام موجود ہے۔ مسلسل بہتری کے ذریعے، یہ حکمت عملی ایک کراس مارکیٹ عمومی مقداری حکمت عملی بن سکتی ہے جو تاجروں کے لیے سیکھنے اور عملی کرنے کے قابل ہے۔

- 1