ہموار اتار چڑھاؤ ہدف زون حکمت عملی

جائزہ

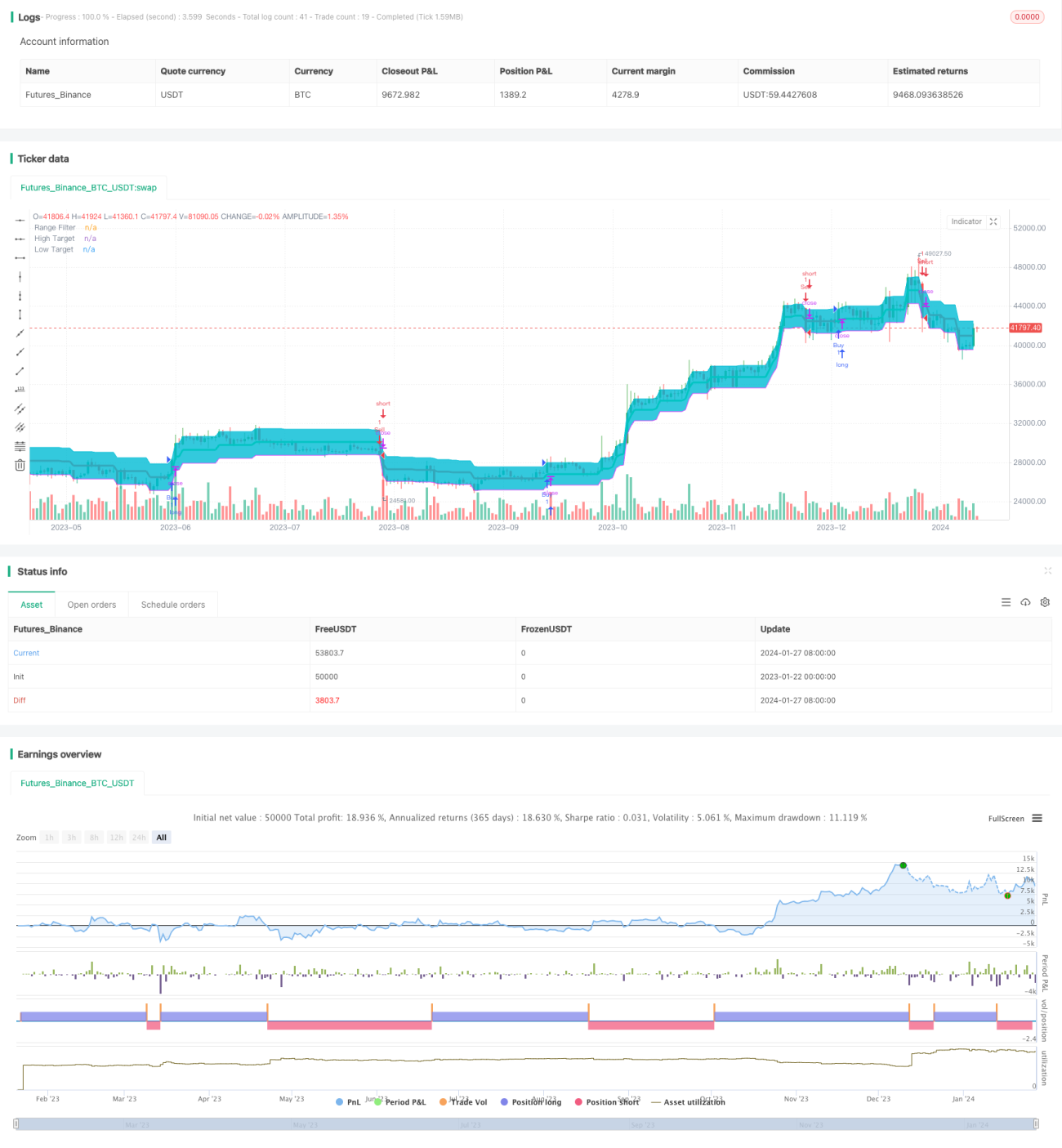

یہ حکمت عملی قیمت کی ہموار اتار چڑھاؤ (smooth volatility) پر مبنی ہے، جو قیمت کے ہدف کا بینڈ (target band) تیار کرتی ہے، اور جب قیمت اس بینڈ سے باہر نکلتی ہے تو تجارتی سگنل پیدا ہوتے ہیں۔

حکمت عملی کا اصول

یہ حکمت عملی سب سے پہلے ایک مخصوص مدت میں قیمت کی اوسط اتار چڑھاؤ کی وسعت (average fluctuation range) کا حساب لگاتی ہے، پھر اس وسعت کو ایکسپونینشل موونگ ایوریج (EMA) کے ذریعے ہموار کرتی ہے، جس سے ہموار اتار چڑھاؤ (smooth volatility) پیدا ہوتا ہے۔ اس ہموار اتار چڑھاؤ کو ایک عدد (coefficient) سے ضرب دینے کے بعد، ہدف کا بینڈ حاصل ہوتا ہے۔ جب قیمت بینڈ کی بالائی حد کو توڑتی ہے تو خریداری کا سگنل پیدا ہوتا ہے، اور جب قیمت بینڈ کی نچلی حد کو توڑتی ہے تو فروخت کا سگنل پیدا ہوتا ہے۔

خاص طور پر، حکمت عملی میں smoothrng فنکشن کے ذریعے ہموار اتار چڑھاؤ smrng کا حساب لگایا جاتا ہے، اور پھر smrng کی قدر کی بنیاد پر بینڈ کی بالائی حد hband اور نچلی حد lband کا تعین کیا جاتا ہے۔ اس بنیاد پر لمبی پوزیشن (long condition) longCondition اور چھوٹی پوزیشن (short condition) shortCondition طے کی جاتی ہیں۔ جب لمبی پوزیشن کی شرط پوری ہوتی ہے تو خریداری کا سگنل پیدا ہوتا ہے، اور جب چھوٹی پوزیشن کی شرط پوری ہوتی ہے تو فروخت کا سگنل پیدا ہوتا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

-

قیمت کے اتار چڑھاؤ کا استعمال کرتے ہوئے تجارتی سگنل بنائے جاتے ہیں، جو مارکیٹ کی تبدیلیوں کو مؤثر طریقے سے ٹریک کر سکتے ہیں۔

-

ایکسپونینشل موونگ ایوریج کے ذریعے اتار چڑھاؤ کو ہموار کرنے سے شور (noise) کو فلٹر کیا جا سکتا ہے، جس سے زیادہ قابل اعتماد تجارتی سگنل ملتے ہیں۔

-

ہدف کے بینڈ کی وسعت کو اتار چڑھاؤ کے گتانک (volatility coefficient) کے ذریعے ایڈجسٹ کیا جا سکتا ہے، جس سے حکمت عملی زیادہ لچکدار ہو جاتی ہے۔

-

قیمت کی بریک آؤٹ (breakout) کی بنیاد پر فیصلہ کرنے سے، جب رجحان میں تبدیلی آتی ہے تو بروقت تجارتی مواقع کو پکڑا جا سکتا ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی ہیں:

-

جب مارکیٹ میں غیر معمولی اتار چڑھاؤ ہو، تو ہموار اتار چڑھاؤ حقیقی اتار چڑھاؤ کو درست طریقے سے ظاہر نہیں کر سکتا، جس سے غلط سگنل پیدا ہو سکتے ہیں۔ پیرامیٹرز کو ایڈجسٹ کرکے ماڈل کو بہتر بنایا جا سکتا ہے۔

-

اگر ہدف کے بینڈ کی وسعت مناسب طریقے سے سیٹ نہیں کی گئی، تو تجارتی تعدد بہت زیادہ ہو سکتی ہے یا سگنل ناکافی ہو سکتے ہیں۔ بہترین وسعت تلاش کرنے کے لیے مختلف پیرامیٹرز کا تجربہ کیا جا سکتا ہے۔

-

بریک آؤٹ سگنل کے فیصلے میں وقت کی تاخیر ہو سکتی ہے، جس کی وجہ سے مارکیٹ میں داخلہ بہت جلد یا بہت دیر سے ہو سکتا ہے۔ اس کی تصدیق کے لیے دیگر اشارے بھی استعمال کیے جا سکتے ہیں۔

بہتری کے ممکنہ پہلو

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

قیمت کے مختلف ڈیٹا کے ادوار (periods) کا تجربہ کریں تاکہ اتار چڑھاؤ کے حساب کے لیے سب سے موزوں دورانیہ تلاش کیا جا سکے۔

-

مختلف موونگ ایوریج الگورتھم (جیسے لکیری ویٹڈ موونگ ایوریج) آزمائیں۔

-

بریک آؤٹ سگنل کی تصدیق کے لیے تجارتی حجم (volume) یا دیگر اشارے شامل کریں۔

-

ایک ہی تجارت میں نقصان کو محدود کرنے کے لیے سٹاپ لاس (stop loss) یا ٹریلنگ سٹاپ (trailing stop) لگائیں۔

-

اتار چڑھاؤ کے گتانک (mult) کی قدر کو بہتر بنائیں تاکہ بہترین ہدف بینڈ کی وسعت حاصل کی جا سکے۔

خلاصہ

اس حکمت عملی کا مجموعی تصور واضح ہے، یہ قیمت کے اتار چڑھاؤ کی بنیاد پر ہدف بینڈ بناتا ہے اور قیمت کی بریک آؤٹ کا استعمال کرتے ہوئے تجارتی سگنل پیدا کرتا ہے، جو مارکیٹ کے رجحانات کو مؤثر طریقے سے ٹریک کر سکتا ہے۔ تاہم، اس میں بہتری کی گنجائش بھی ہے، جیسے پیرامیٹرز کی اصلاح، تصدیقی اشارے کا اضافہ وغیرہ، جس سے حکمت عملی زیادہ مضبوط اور قابل اعتماد بن سکتی ہے۔

- 1