اکورن 123 الٹ پلٹ اور رینج توڑنے والا قلیل مدتی تجارتی حکمت عملی

خلاصہ

نٹ 123 ریورسل اور بریک آؤٹ رینج شارٹ ٹرم ٹریڈنگ حکمت عملی ایک مشترکہ حکمت عملی ہے، جو ریورسل حکمت عملی اور بریک آؤٹ حکمت عملی دو ذیلی حکمت عملیوں کے سگنلز کو یکجا کرتی ہے، اس طرح زیادہ مضبوط ٹریڈنگ سگنل پیدا ہوتے ہیں۔

حکمت عملی کا اصول

یہ حکمت عملی دو ذیلی حکمت عملیوں پر مشتمل ہے:

-

نٹ 123 ریورسل حکمت عملی

یہ الف جینسن کی کتاب P183 میں بیان کردہ نظام سے اخذ کردہ ریورسل حکمت عملی ہے۔ جب بند قیمت مسلسل 2 دن پچھلے دن کی بند قیمت سے زیادہ ہو اور 9 دن کی Stochastic slow line 50 سے کم ہو تو خریداری کریں؛ جب بند قیمت مسلسل 2 دن پچھلے دن کی بند قیمت سے کم ہو اور 9 دن کی Stochastic fast line 50 سے زیادہ ہو تو فروخت کریں۔ -

بریک آؤٹ رینج شارٹ ٹرم حکمت عملی

یہ ایک مخصوص مدت میں سب سے کم قیمت کو توڑنے کے سگنل پر مبنی شارٹ ٹرم حکمت عملی ہے۔ جب قیمت look_bak مدت میں سب سے کم قیمت کو توڑے تو فروخت کریں۔

یہ مشترکہ حکمت عملی دونوں ذیلی حکمت عملیوں کے سگنلز پر غور کرتی ہے۔ جب دونوں ذیلی حکمت عملی ایک ہی سمت میں سگنل دیں، تو اس سمت کا ٹریڈنگ سگنل پیدا ہوتا ہے؛ جب دونوں ذیلی حکمت عملی مخالف سگنل دیں، تو کوئی حقیقی ٹریڈنگ سگنل پیدا نہیں ہوتا۔

فوائد کا تجزیہ

یہ حکمت عملی ریورسل اور بریک آؤٹ دو ذیلی حکمت عملیوں کے فوائد کو یکجا کرتی ہے، زیادہ عوامل پر غور کرتے ہوئے کچھ شور والے ٹریڈز کو فلٹر کر سکتی ہے اور ٹریڈنگ کی کامیابی کی شرح بڑھا سکتی ہے۔

- ریورسل حکمت عملی قلیل مدتی ریورسل مواقع کو پکڑ سکتی ہے اور اتار چڑھاؤ کے دوران منافع کما سکتی ہے۔

- بریک آؤٹ حکمت عملی بریک آؤٹ کے بعد قلیل مدتی رجحان کو پکڑ سکتی ہے۔

- دونوں ذیلی حکمت عملیوں کے سگنلز پر مشترکہ غور زیادہ موثر ٹریڈنگ سگنل دے سکتا ہے اور شور کو فلٹر کر سکتا ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں درج ذیل خطرات بھی ہیں:

- ریورسل ضروری نہیں ہوتا، ریورسل ناکام ہونے کا خطرہ ہے۔

- بریک آؤٹ جھوٹا بھی ہو سکتا ہے، اونچائی پر خریداری اور نیچے فروخت کا خطرہ ہے۔

- دونوں ذیلی حکمت عملیاں اکیلے استعمال کرنے پر بھی موثر ہونے کی ضمانت نہیں رکھتیں، مشترکہ استعمال بھی ناکام ہو سکتا ہے۔

مذکورہ خطرات سے نمٹنے کے لیے پیرامیٹرز کو بہتر بنانے، ذیلی حکمت عملیوں کے استعمال کے تناسب کو ایڈجسٹ کرنے، مختلف مالیاتی اشیاء پر arbitrage کرنے وغیرہ کے ذریعے خطرے کو کم کیا جا سکتا ہے۔

بہتری کی سمت

اس حکمت عملی میں مزید بہتری کی گنجائش ہے:

- دونوں ذیلی حکمت عملیوں کے پیرامیٹرز کو بہتر بنائیں تاکہ وہ مختلف ادوار اور مختلف مالیاتی اشیاء کے مطابق بہتر طور پر ڈھل سکیں۔

- دیگر اقسام کی ذیلی حکمت عملیاں شامل کریں، جیسے مشین لرننگ پیش گوئی حکمت عملی، مزید عوامل کو مربوط کرنے کے لیے۔

- دونوں ذیلی حکمت عملیوں کے استعمال کے وزن کو متحرک طور پر ایڈجسٹ کریں، مختلف مارکیٹ حالات میں بہتر کارکردگی دکھانے والی ذیلی حکمت عملی کو زیادہ اہمیت دیں۔

- مشترکہ arbitrage کریں، مختلف مالیاتی اشیاء کا انتخاب کریں جن میں کم تعلق لیکن کچھ مشترکہ خصوصیات ہوں۔

خلاصہ

نٹ 123 ریورسل اور بریک آؤٹ رینج شارٹ ٹرم ٹریڈنگ حکمت عملی، ریورسل اور بریک آؤٹ حکمت عملیوں کو یکجا کرکے حکمت عملی سطح پر مجموعہ تشکیل دیتی ہے، ایک حد تک دونوں ذیلی حکمت عملیوں کے فوائد کو یکجا کرتی ہے اور اس میں مزید بہتری کی گنجائش بھی ہے۔ یہ ہمیں حکمت عملی ڈیزائن کا ایک نیا طریقہ فراہم کرتی ہے، یعنی ذیلی حکمت عملیوں کی آزادی برقرار رکھتے ہوئے حکمت عملی سطح پر انضمام اور مجموعہ کرکے زیادہ موثر ٹریڈنگ مواقع تلاش کرنا۔

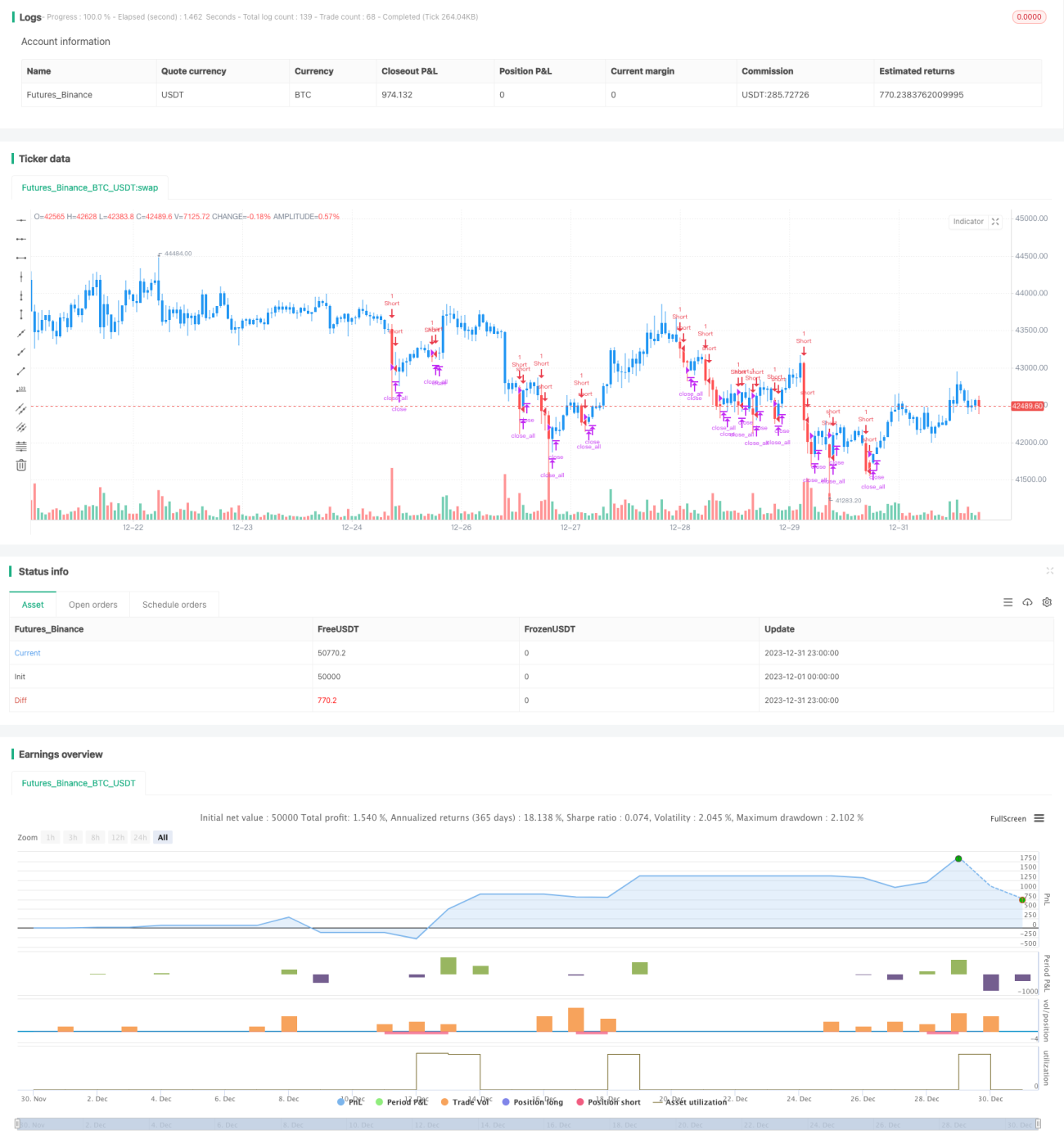

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 01/07/2019

// This is combo strategies for get a cumulative signal. - 1