رجحان کی پیروی کرنے والی موونگ ایوریج کراس اوور حکمت عملی

جائزہ

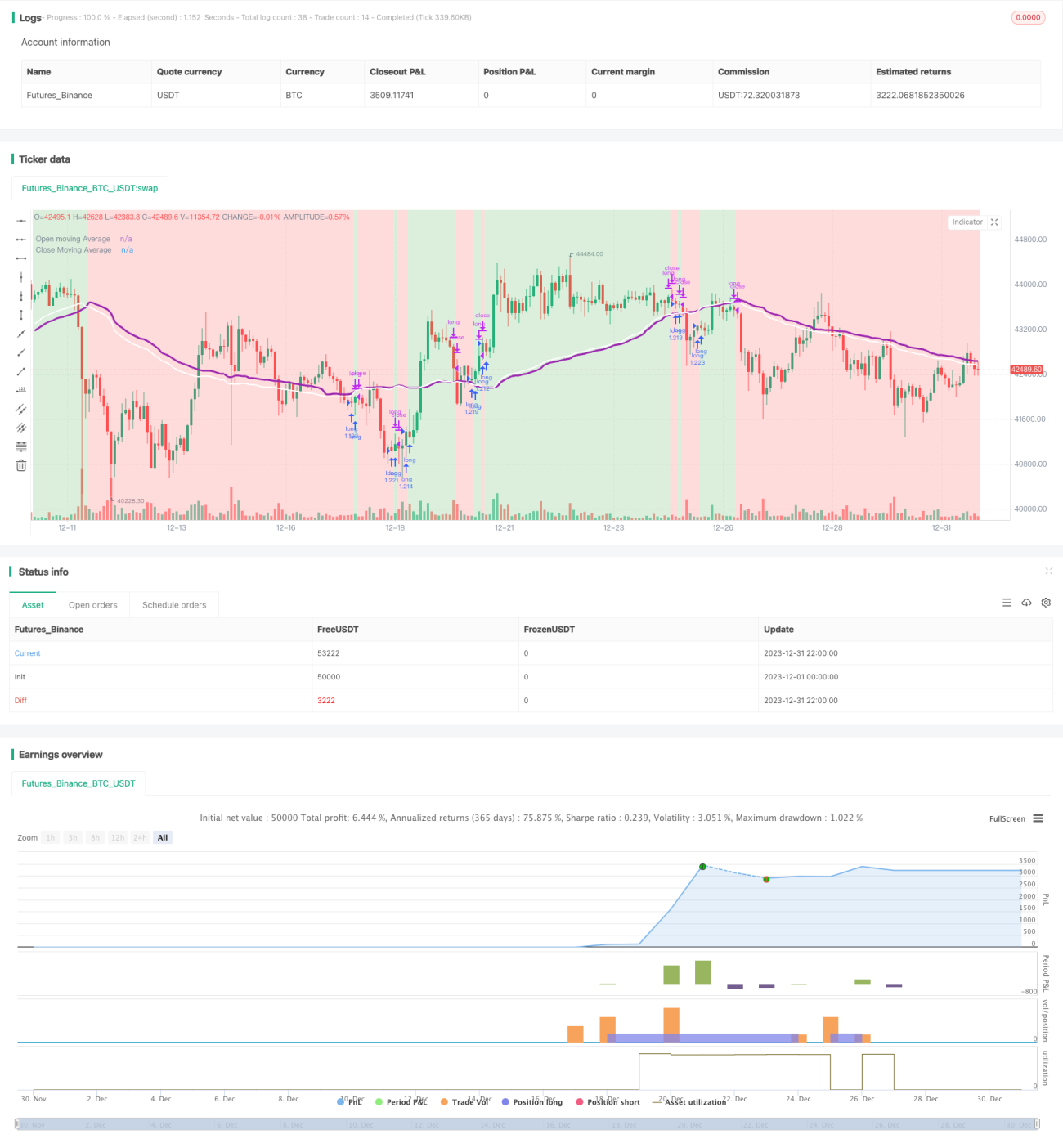

یہ حکمت عملی موونگ ایوریج پر مبنی ایک سادہ حکمت عملی ہے جو مختلف کرنسی جوڑوں پر اچھے نتائج دے سکتی ہے۔ یہ اوپننگ ایوریج اور کلوزنگ ایوریج کا حساب لگاتی ہے اور جب دونوں لائنیں آپس میں کراس کرتی ہیں تو لمبی پوزیشن کھولنے یا بند کرنے کا فیصلہ کرتی ہے۔ اس کا اصول یہ ہے کہ جب اوسط بند قیمت بڑھتی ہے تو پوزیشن کھولی جاتی ہے، جو مستقبل میں قیمتوں میں اضافے کا اشارہ دے سکتی ہے۔ جب اوسط بند قیمت گرتی ہے تو پوزیشن بند کر دی جاتی ہے، جو مستقبل میں قیمتوں میں کمی کا اشارہ دے سکتی ہے۔ یہ محض ایک قیاس ہے، لیکن بعض اوقات یہ مستقبل کی قیمتوں کی بہت درست پیش گوئی کر سکتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی پہلے ترتیبات کے مطابق موونگ ایوریج کی قسم کا انتخاب کرتی ہے، جس میں EMA، SMA، RMA، WMA اور VWMA شامل ہیں۔ پھر موونگ ایوریج کے حساب کے لیے دورانیہ مقرر کیا جاتا ہے، عام طور پر 10 سے 250 کینڈل سٹکس۔ مختلف کرنسی جوڑوں کے لیے موونگ ایوریج کی مختلف اقسام اور دورانیوں کا انتخاب کرنے سے بالکل مختلف نتائج حاصل ہوتے ہیں۔

اس حکمت عملی کے مخصوص تجارتی منطق درج ذیل ہیں:

- اوپننگ قیمت اور کلوزنگ قیمت کے موونگ ایوریجز کا حساب لگائیں؛

- کلوزنگ قیمت کے اوسط اور اوپننگ قیمت کے اوسط کی اقدار کا موازنہ کریں؛

- اگر کلوزنگ قیمت کا اوسط اوپننگ قیمت کے اوسط کو اوپر سے کراس کرے تو لمبی پوزیشن کھولیں؛

- اگر کلوزنگ قیمت کا اوسط اوپننگ قیمت کے اوسط کو نیچے سے کراس کرے تو لمبی پوزیشن بند کریں۔

پوزیشن کھولنے کو قیمتوں میں اضافے کی علامت سمجھا جاتا ہے، جبکہ پوزیشن بند کرنے کو قیمتوں میں کمی کی علامت سمجھا جاتا ہے۔

حکمت عملی کے فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل اہم فوائد ہیں:

- پیرامیٹرز کی ترتیب لچکدار ہے، مختلف کرنسی جوڑوں کے لیے بہترین پیرامیٹرز کا انتخاب کیا جا سکتا ہے، جس سے یہ انتہائی ہدف بناتی ہے؛

- منطق سادہ ہے، سمجھنے اور عمل درآمد کرنے میں آسان ہے؛

- بعض کرنسی جوڑوں پر بہت زیادہ منافع کی شرح حاصل کی جا سکتی ہے، مجموعی طور پر استحکام اچھا ہے؛

- ضرورت کے مطابق مختلف اشارے ظاہر کرنے کا انتخاب کیا جا سکتا ہے، حسب ضرورت کی سطح بلند ہے۔

خطرے کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی موجود ہیں:

- بعض کرنسی جوڑوں اور پیرامیٹرز پر، منافع کی شرح اور استحکام دونوں کم ہوتے ہیں؛

- یہ مختصر مدت کی قیمتوں کی تبدیلیوں کا مؤثر جواب نہیں دے سکتی، زیادہ اتار چڑھاؤ والے کرنسی جوڑوں پر اچھی کارکردگی نہیں دکھاتی؛

- موونگ ایوریج کے دورانیے کے انتخاب کی بنیاد کافی سائنسی اور معقول نہیں ہے، اس میں کچھ ساپیکش پن ہے۔

بہتری اور اصلاح کی سمتیں:

- جہاں ممکن ہو، طویل دورانیے جیسے 12 گھنٹے، 1 دن وغیرہ کا انتخاب کریں، جس سے غیر ضروری لین دین کم ہو سکتا ہے اور استحکام بڑھ سکتا ہے؛

- پیرامیٹر کی اصلاح کی فعالیت شامل کریں، مختلف پیرامیٹرز کے امتزاج کو خودکار طور پر جانچیں اور بہترین پیرامیٹرز تلاش کریں؛

- خودکار طور پر موونگ ایوریج کے دورانیے کا انتخاب کرنے کی فعالیت شامل کریں، تاکہ سسٹم خود بہترین دورانیے کا فیصلہ کر سکے۔

خلاصہ

یہ حکمت عملی مجموعی طور پر سادہ منطق پر مبنی ہے، موونگ ایوریج کے اشاریے کا استعمال کرتے ہوئے قیمت کے رجحان اور تبدیلی کے مقامات کا اندازہ لگاتی ہے۔ یہ پیرامیٹرز کو ایڈجسٹ کرکے بہت اچھے نتائج حاصل کر سکتی ہے، یہ ایک مؤثر رجحان پر عمل کرنے والی حکمت عملی ہے جو مزید مکمل اور استعمال کے قابل ہے۔ تاہم خطرات کو کنٹرول کرنے، مناسب کرنسی جوڑے اور پیرامیٹرز کے انتخاب پر بھی توجہ دینی چاہیے تاکہ اس کا زیادہ سے زیادہ فائدہ اٹھایا جا سکے۔

- 1