سکڑنے والی پٹی (Bollinger) اور RSI کا مشترکہ حکمت عملی

جائزہ

یہ حکمت عملی بولنگر بینڈز اور نسبتاً طاقت کے اشاریہ (RSI) کو ملا کر استعمال کرتی ہے، بولنگر بینڈ کے سکڑنے کے دور اور RSI کے بڑھنے کے مواقع کی نشاندہی کرتی ہے، اور خطرے پر قابو پانے کے لیے رجحان کی پیروی کرنے والے اسٹاپ لاس کا استعمال کرتی ہے۔

حکمت عملی کا اصول

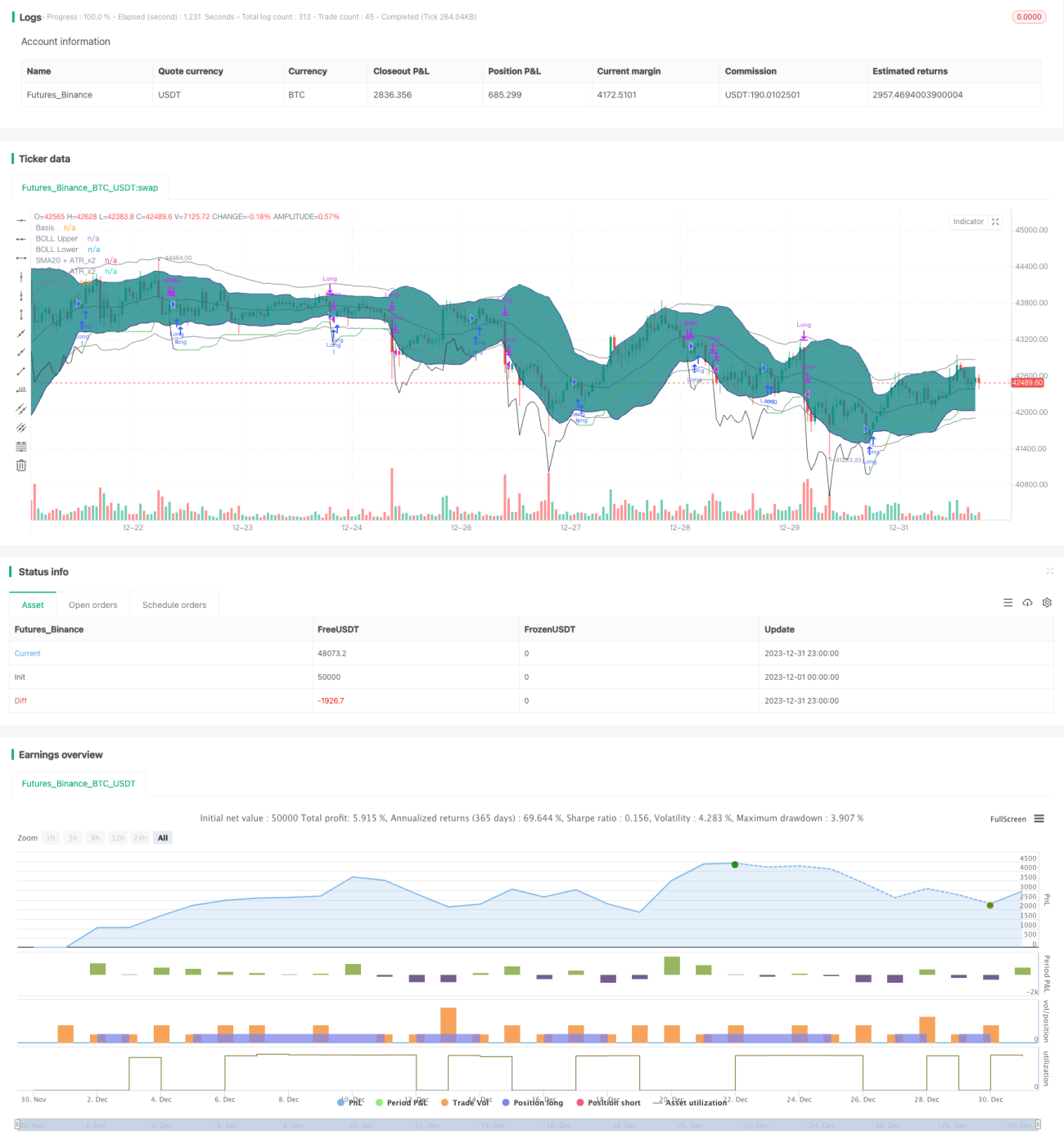

اس حکمت عملی کے تجارتی منطق کا مرکز بولنگر بینڈ کے سکڑنے کی نشاندہی کرنا ہے، اور جب RSI بڑھنے کی حالت میں ہو تو رجحان کے ابتدائی اضافے میں ہونے کا فیصلہ کرنا ہے۔ خاص طور پر، جب 20 دن کے بولنگر بینڈ کے درمیانی لائن پر معیاری انحراف ATR*2 سے کم ہو، تو ہم بولنگر بینڈ کے سکڑنے کا فیصلہ کرتے ہیں۔ ساتھ ہی، اگر 10 دن اور 14 دن کے RSI دونوں بڑھنے کے رجحان میں ہوں، تو ہم پیش گوئی کرتے ہیں کہ قیمت جلد بولنگر بینڈ کی بالائی لائن کو توڑ دے گی، اور طویل پوزیشن لینے کی حکمت عملی اپناتے ہیں۔

پوزیشن میں داخل ہونے کے بعد، ہم ATR سیف فاصلہ اور قیمت بڑھنے کے ساتھ اسٹاپ لاس کا طریقہ استعمال کرتے ہیں تاکہ منافع کو محفوظ کیا جا سکے اور خطرے پر قابو پایا جا سکے۔ جب قیمت اسٹاپ لاس لائن سے تجاوز کر جائے یا RSI زیادہ گرم ہو جائے (14 دن کا RSI 70 سے اوپر، 10 دن کا RSI 14 دن کے RSI سے زیادہ) تو پوزیشن بند کر دی جاتی ہے۔

فوائد کا تجزیہ

اس حکمت عملی کا سب سے بڑا فائدہ بولنگر بینڈ کے سکڑنے کا استعمال کرتے ہوئے مارکیٹ کے استحکام کے دور کا اندازہ لگانا اور RSI اشاریہ کے ساتھ قیمت کے بریک آؤٹ کی سمت کی پیش گوئی کرنا ہے۔ اس کے علاوہ، مقررہ اسٹاپ لاس کے بجائے لچکدار اسٹاپ لاس کا استعمال مارکیٹ کے اتار چڑھاؤ کی بنیاد پر لچکدار طریقے سے ایڈجسٹمنٹ کی اجازت دیتا ہے، جس سے خطرے پر قابو پانے کے ساتھ بہتر منافع حاصل ہوتا ہے۔

خطرات کا تجزیہ

اس حکمت عملی کا بنیادی خطرہ بولنگر بینڈ کے سکڑنے اور RSI کے بڑھنے کی نشاندہی کرتے وقت یہ ہے کہ مارکیٹ جھوٹی بریک آؤٹ ہو سکتی ہے۔ اس کے علاوہ، اسٹاپ لاس کے حوالے سے، جب اتار چڑھاؤ بہت زیادہ ہو تو لچکدار اسٹاپ لاس بروقت نقصان کو روک نہیں سکتا۔ اس خطرے کو اسٹاپ لاس کے طریقہ کار میں تبدیلی (مثلاً کروی اسٹاپ لاس) کے ذریعے کم کیا جا سکتا ہے۔

بہتری کے رخ

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- بولنگر بینڈ کے پیرامیٹرز میں تبدیلی کرکے سکڑنے کے پتہ لگانے کو بہتر بنانا

- RSI کے مختلف دورانیے کے پیرامیٹرز آزمائنا

- اسٹاپ لاس کے دیگر طریقوں (کروی اسٹاپ لاس، پچھتاوا اسٹاپ لاس وغیرہ) کے اثرات کی جانچ کرنا

- مختلف مصنوعات کی خصوصیات کے مطابق پیرامیٹرز کو ایڈجسٹ کرنا

خلاصہ

یہ حکمت عملی بولنگر بینڈز اور RSI کی تکمیلی خصوصیات کا جامع استعمال کرتی ہے، خطرے پر قابو پانے کے ساتھ بہتر ڈرا ڈاؤن سے منافع کے تناسب کو حاصل کرتی ہے۔ آگے اسٹاپ لاس کے طریقوں، پیرامیٹرز کے انتخاب وغیرہ کے لحاظ سے بہتری لائی جا سکتی ہے تاکہ حکمت عملی مختلف تجارتی مصنوعات کے لیے زیادہ موزوں ہو۔

- 1