RSI انڈیکیٹر پر مبنی اسٹاک ٹریڈنگ کی دو طرفہ پرامڈ حکمت عملی

1

Follow

1802

Followers

جائزہ

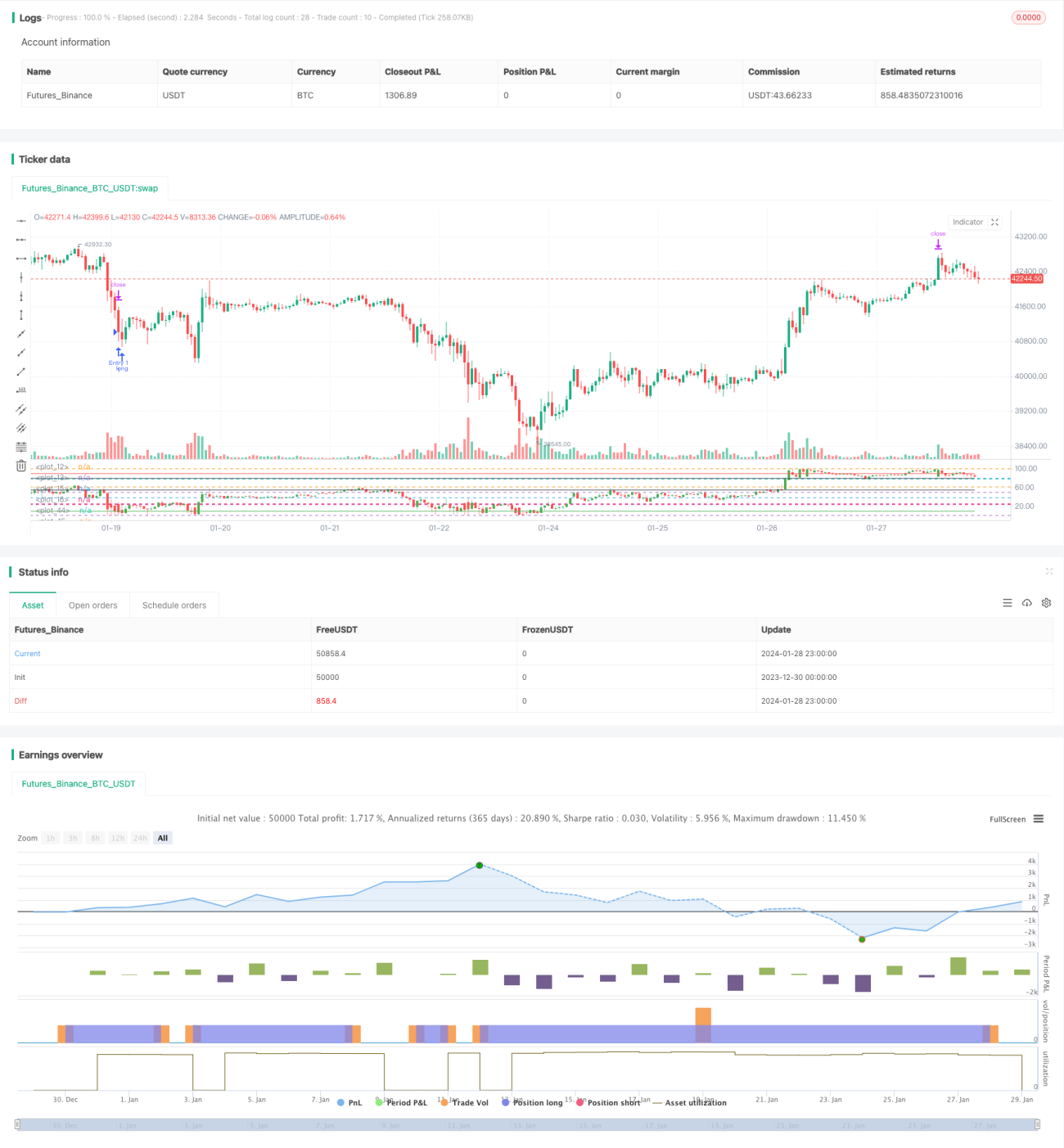

یہ مضمون بنیادی طور پر ایک اسٹاک ٹریڈنگ کی دو طرفہ ہرمی حکمت عملی متعارف کراتا ہے جو رشتہ دار طاقت کے اشاریہ (RSI) پر مبنی ہے۔ یہ حکمت عملی RSI اشاریہ کے ذریعے اسٹاک کے زیادہ خریدے یا زیادہ فروخت ہونے والے علاقوں کا تعین کرتی ہے اور ہرمی پوزیشن بڑھانے کے اصول کے ساتھ منافع حاصل کرتی ہے۔

حکمت عملی کا اصول

- RSI اشاریہ استعمال کرتے ہوئے یہ جانچا جاتا ہے کہ اسٹاک زیادہ خریدے یا زیادہ فروخت ہونے والے علاقے میں داخل ہوا ہے یا نہیں۔ جب RSI 25 سے نیچے ہو تو زیادہ فروخت (oversold) اور جب 80 سے اوپر ہو تو زیادہ خرید (overbought) سمجھا جاتا ہے۔

- جب RSI زیادہ فروخت والے علاقے میں داخل ہوتا ہے تو لمبی (long) پوزیشن کھولی جاتی ہے۔ جب RSI زیادہ خرید والے علاقے میں داخل ہوتا ہے تو چھوٹی (short) پوزیشن کھولی جاتی ہے۔

- ہرمی طریقے سے پوزیشن بڑھانے کا طریقہ اپنایا جاتا ہے، جس میں زیادہ سے زیادہ 7 بار پوزیشن بڑھائی جا سکتی ہے۔ ہر بار پوزیشن بڑھانے کے بعد منافع بند (take profit) اور نقصان بند (stop loss) مقرر کیے جاتے ہیں۔

فوائد کا تجزیہ

- RSI اشاریہ کے ذریعے زیادہ خریدے یا زیادہ فروخت ہونے والے علاقوں کی تشخیص قیمت میں بڑے رخ بدلنے کے مواقع کو پکڑ سکتی ہے۔

- ہرمی طریقے سے پوزیشن بڑھانا درست مارکیٹ کی صورت میں بہتر منافع کی شرح حاصل کر سکتا ہے۔

- ہر بار پوزیشن بڑھانے کے بعد منافع بند اور نقصان بند رکھنے سے خطرے پر قابو پایا جا سکتا ہے۔

خطرات کا تجزیہ

- RSI اشاریہ کے ذریعے زیادہ خریدے یا زیادہ فروخت ہونے والے علاقوں کا تعین غیر مستحکم ہو سکتا ہے اور غلط سگنل دے سکتا ہے۔

- پوزیشن بڑھانے کی تعداد کو مناسب طریقے سے مقرر کرنا ضروری ہے، ضرورت سے زیادہ پوزیشن بڑھانے سے خطرہ بڑھ جاتا ہے۔

- نقصان بند کی سطح کو مارکیٹ کے اتار چڑھاؤ (volatility) کو مدنظر رکھتے ہوئے مقرر کرنا چاہیے، بہت چھوٹی نہیں رکھنی چاہیے۔

بہتری کی سمت

- RSI سگنلز کو فلٹر کرنے کے لیے دیگر اشاریوں کے ساتھ ملا کر استعمال کیا جا سکتا ہے تاکہ زیادہ خریدے/زیادہ فروخت ہونے کے تعین کی درستگی بہتر ہو سکے۔ مثلاً KDJ، BOLL وغیرہ کے ساتھ تعاون کیا جا سکتا ہے۔

- قیمت کی پیروی کے لیے متحرک نقصان بند (trailing stop loss) مقرر کیا جا سکتا ہے۔ اتار چڑھاؤ اور خطرے پر قابو پانے کی ضروریات کے مطابق اسے متحرک طور پر ایڈجسٹ کیا جا سکتا ہے۔

- مارکیٹ کی حالت (مثلاً تیزی، مندی) کے مطابق خودکار موافق پیرامیٹرز استعمال کیے جا سکتے ہیں۔

خلاصہ

یہ حکمت عملی RSI اشاریہ کو ہرمی پوزیشن بڑھانے کی حکمت عملی کے ساتھ جوڑتی ہے، جس سے زیادہ خریدے/زیادہ فروخت ہونے کا تعین کرنے کے ساتھ ساتھ پوزیشن بڑھا کر زیادہ منافع حاصل کیا جا سکتا ہے۔ اگرچہ RSI کے تعین کی درستگی میں بہتری کی گنجائش ہے، لیکن مناسب پیرامیٹرز کی اصلاح اور دیگر اشاریوں کے ساتھ ملا کر ایک مستحکم کارکردگی والی تجارتی حکمت عملی بنائی جا سکتی ہے۔ یہ حکمت عملی کافی حد تک عام ہے اور ایک نسبتاً سادہ اور براہ راست مقداری تجارتی طریقہ ہے۔

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1