حرکت پذیر اوسط کراس اوور حکمت عملی

خلاصہ

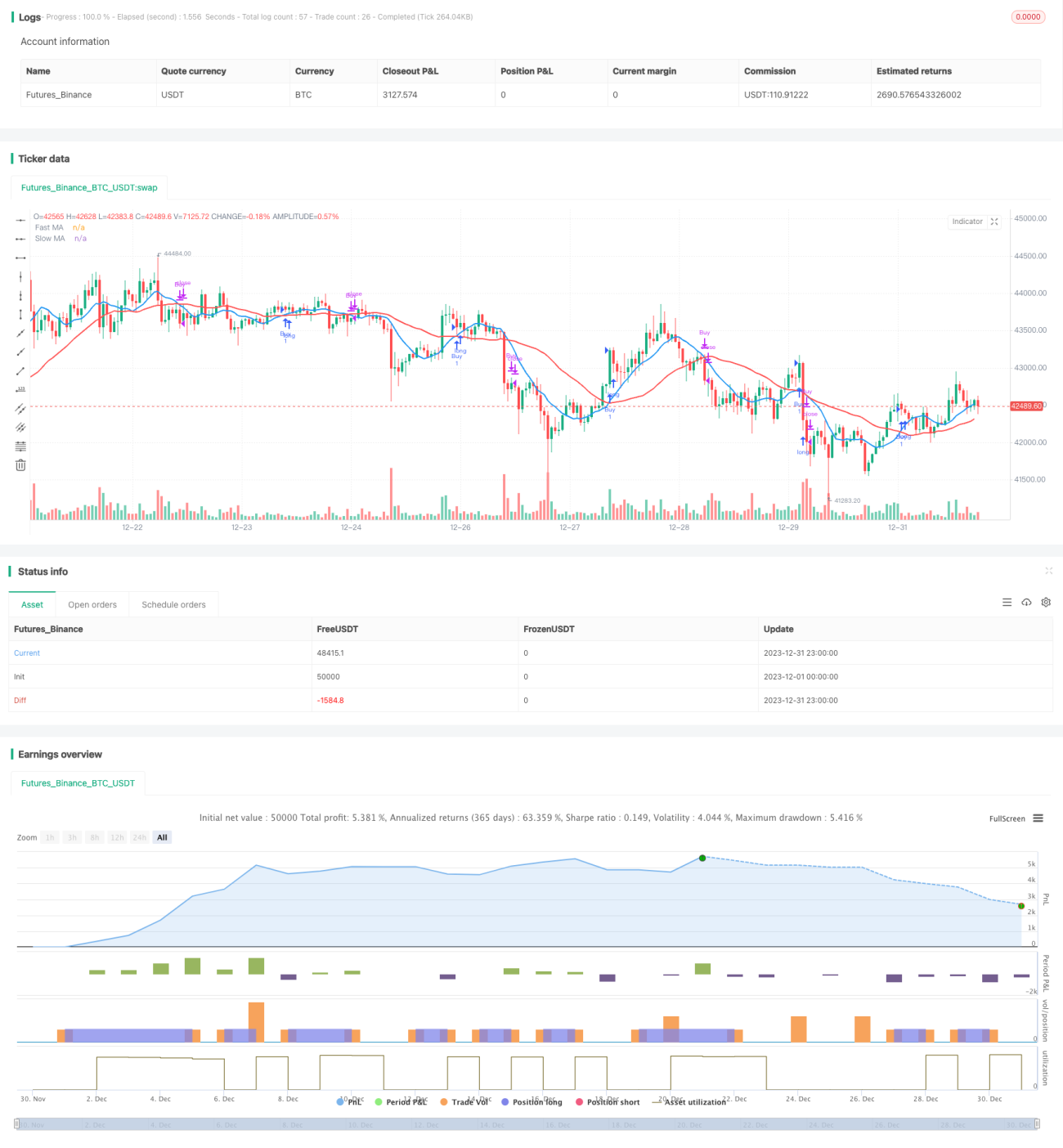

موونگ ایوریج کراس اوور حکمت عملی دو موونگ ایوریجز (تیز رفتار موونگ ایوریج اور سست رفتار موونگ ایوریج) کے کراس پر مبنی ایک تجارتی حکمت عملی ہے۔ جب تیز رفتار موونگ ایوریج اوپر کی طرف سست رفتار موونگ ایوریج کو توڑتی ہے تو لمبی پوزیشن (خریداری) لی جاتی ہے۔ اس کے برعکس، جب تیز رفتار موونگ ایوریج نیچے کی طرف سست رفتار موونگ ایوریج کو توڑتی ہے تو پچھلی لمبی پوزیشن بند کر دی جاتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی دو موونگ ایوریجز استعمال کرتی ہے۔ ایک مختصر مدت کے لیے تیز رفتار موونگ ایوریج ہے اور ایک طویل مدت کے لیے سست رفتار موونگ ایوریج۔ تیز رفتار موونگ ایوریج قیمت کی تبدیلیوں پر زیادہ تیزی سے رد عمل ظاہر کرتی ہے، جبکہ سست رفتار موونگ ایوریج قلیل مدتی اتار چڑھاؤ کو فلٹر کر کے طویل مدتی رجحان کو زیادہ بہتر طور پر ظاہر کرتی ہے۔ جب تیز رفتار موونگ ایوریج سست رفتار موونگ ایوریج کو اوپر سے کراس کرتی ہے، تو یہ ظاہر کرتا ہے کہ قلیل مدتی قیمت اوپر کی طرف بڑھ رہی ہے، یہ ایک گولڈن کراس سگنل ہے، جس پر لمبی پوزیشن لی جاتی ہے۔ جب تیز رفتار موونگ ایوریج سست رفتار موونگ ایوریج کو نیچے سے کراس کرتی ہے، تو یہ ظاہر کرتا ہے کہ قلیل مدتی قیمت نیچے کی طرف جا رہی ہے، یہ ایک ڈیڈ کراس سگنل ہے، جس پر پوزیشن بند کر دی جاتی ہے۔

حکمت عملی کے فوائد

- عمل درآمد آسان ہے، سمجھنا آسان ہے، پیرامیٹرز کم ہیں، اور اوور فٹنگ کا امکان کم ہے۔

- موونگ ایوریج انڈیکیٹر قیمت کو ہموار کرتا ہے، اس میں کچھ پیش گوئی کرنے کی صلاحیت ہوتی ہے، اور شور سے بچنے میں مدد ملتی ہے۔

- حکمت عملی میں ڈرا ڈاؤن کم ہوتا ہے، زیادہ سے زیادہ ڈرا ڈاؤن بہت زیادہ نہیں ہوتا۔

- زیادہ تر مارکیٹ حالات کے لیے موزوں ہے، خاص طور پر ٹرینڈ والی مارکیٹوں کے لیے۔

حکمت عملی کے خطرات

- سائیڈ وے مارکیٹ میں غلط سگنل پیدا کرنے کا امکان زیادہ ہوتا ہے۔

- موونگ ایوریج انڈیکیٹر میں تاخیر ہوتی ہے، جس کی وجہ سے رجحان میں داخلے اور خارج ہونے کے بہترین مقامات چھوٹ سکتے ہیں۔

- اسٹاپ لاس کی عدم موجودگی میں بڑے نقصان کا امکان ہے۔

- پیرامیٹرز کی غلط ترتیب سے حکمت عملی کی کارکردگی خراب ہو سکتی ہے۔

خطرے پر قابو پانے کے لیے اسٹاپ لاس لگایا جا سکتا ہے۔ مناسب پیرامیٹرز کا انتخاب حکمت عملی کی کارکردگی کو بہتر بنا سکتا ہے۔

حکمت عملی کی بہتری

- مختلف لمبائیوں کے موونگ ایوریجز کے امتزاج کو جانچیں تاکہ بہترین پیرامیٹرز تلاش کیے جا سکیں۔

- سگنل کے معیار کو بہتر بنانے کے لیے دوسرے تکنیکی اشاریوں کو فلٹر کے طور پر شامل کریں۔

- خطرے کو کنٹرول کرنے کے لیے متحرک اسٹاپ لاس ترتیب دیں۔

- داخلے اور خارج ہونے کو بہتر بنانے کے لیے وولیٹیلیٹی انڈیکیٹر کے ساتھ ملا کر استعمال کریں۔

- سرمایہ کے انتظام کو بہتر بنائیں اور پوزیشن کے سائز کا تعین کریں۔

خلاصہ

موونگ ایوریج کراس اوور حکمت عملی مجموعی طور پر ایک سادہ اور عملی ٹرینڈ فالو کرنے والی حکمت عملی ہے۔ یہ موونگ ایوریجز کے اشاراتی کردار کو استعمال کرتے ہوئے قیمت کے رجحان میں تبدیلی کی پہچان کرتی ہے۔ فوائد یہ ہیں کہ عمل درآمد آسان ہے، سمجھنا آسان ہے، اور ڈرا ڈاؤن کم ہے۔ نقصانات میں غلط سگنل کا امکان اور تاخیر شامل ہیں۔ پیرامیٹرز کو بہتر بنا کر، اسٹاپ لاس لگا کر اور دیگر اشاریوں کے ساتھ ملا کر استعمال کرنے سے بہتر حکمت عملی کے نتائج حاصل کیے جا سکتے ہیں۔

- 1