ڈبل ایکسپونینشل مووینگ اوسط RSI ٹریڈنگ حکمت عملی

خلاصہ

اس حکمت عملی کا نام "ڈبل ایکسپونینشل موونگ ایوریج RSI ٹریڈنگ اسٹریٹیجی" ہے۔ یہ حکمت عملی ڈبل ایکسپونینشل موونگ ایوریج (Double EMA) اور ریلیٹیو سٹرینتھ انڈیکس (RSI) کو بنیادی ٹریڈنگ انڈیکیٹرز کے طور پر استعمال کرتی ہے، اور خودکار ٹریڈنگ کو ممکن بناتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی پہلے قیمت کا ڈبل ایکسپونینشل موونگ ایوریج (MA) شمار کرتی ہے، پھر اس MA کی بنیاد پر RSI شمار کرتی ہے، اور پھر RSI کا ایکسپونینشل موونگ ایوریج (Smooth) شمار کرتی ہے۔ جب RSI اپنے موونگ ایوریج سے اوپر جاتا ہے تو خرید کا سگنل پیدا ہوتا ہے، اور جب RSI اپنے موونگ ایوریج سے نیچے جاتا ہے تو فروخت کا سگنل پیدا ہوتا ہے۔ اختیاری طور پر، یہ حکمت عملی روزانہ زیادہ سے زیادہ ٹریڈز کی تعداد، تجارتی سرمایہ کا حصہ، تجارتی اوقات، سٹاپ لاس اور ٹیک پرافٹ پوائنٹس، اور ٹریلنگ سٹاپ پوائنٹس جیسے پیرامیٹرز بھی طے کرتی ہے تاکہ خطرے کو کنٹرول کیا جا سکے۔

حکمت عملی کے فوائد

- ڈبل ایکسپونینشل موونگ ایوریج کا استعمال قیمت کی تبدیلیوں پر تیز ردعمل دینے اور کچھ شور کو فلٹر کرنے میں مدد کرتا ہے۔

- موونگ ایوریج کی بنیاد پر RSI شمار کرنے سے یہ زیادہ مستحکم ہو جاتا ہے اور غلط ٹریڈنگ سے بچتا ہے۔

- RSI کا موونگ ایوریج ٹریڈنگ سگنلز کی تصدیق کرنے اور جھوٹے بریک آؤٹ کو فلٹر کرنے میں مدد کرتا ہے۔

- زیادہ سے زیادہ ٹریڈز کی تعداد مقرر کرنے سے روزانہ کے خطرے کو کنٹرول کرنے میں مدد ملتی ہے۔

- تجارتی سرمایہ کا حصہ متعین کرنے سے ایک ہی نقصان میں بہت زیادہ رقم ضائع ہونے سے بچا جا سکتا ہے۔

- تجارتی اوقات طے کرنے سے اہم وقت کے نکات سے پرہیز کیا جا سکتا ہے اور لیکویڈیٹی کے خطرے کو کنٹرول کیا جا سکتا ہے۔

- سٹاپ لاس اور ٹیک پرافٹ پوائنٹس مقرر کرنے سے فی ٹریڈ منافع اور نقصان کو محدود کرنے میں مدد ملتی ہے۔

- ٹریلنگ سٹاپ پوائنٹس سے فلوٹنگ منافع کو محفوظ کرنے اور ڈرا ڈاؤن کو کم کرنے میں مدد ملتی ہے۔

حکمت عملی کے خطرات

- ڈبل ایکسپونینشل موونگ ایوریج مارکیٹ کی اچانک تبدیلیوں پر سست ردعمل دیتا ہے، جس سے قلیل مدتی ٹریڈنگ کے مواقع ضائع ہو سکتے ہیں۔

- RSI میں ڈیڈ کراس اور گولڈن کراس کے غلط سگنل بننے کا امکان ہوتا ہے۔ دوسرے انڈیکیٹرز کے ساتھ احتیاط سے ٹریڈ کرنا ضروری ہے۔

- مقررہ تجارتی سرمایہ کا تناسب مارکیٹ کے اتار چڑھاؤ کے مطابق نہیں ہوتا، جس سے سرمایہ کے استعمال کی کمی کا خطرہ ہے۔

- مقررہ سٹاپ لاس اور ٹیک پرافٹ مختلف مصنوعات اور مارکیٹ کی حالتوں کے مطابق نہیں ہوتے، جس سے قبل از وقت سٹاپ لاس یا ٹیک پرافٹ کا خطرہ ہے۔

- ٹریلنگ سٹاپ اتار چڑھاؤ والی مارکیٹ میں بار بار چالو ہو سکتا ہے۔

حل:

- موونگ ایوریج کی مدت کو مناسب طور پر کم کریں تاکہ حساسیت بڑھے۔

- دوسرے انڈیکیٹرز جیسے والیوم کے ساتھ سگنلز کو فلٹر کریں۔

- تجارتی سرمایہ کے تناسب کو متحرک طور پر ایڈجسٹ کریں۔

- مارکیٹ کے اتار چڑھاؤ اور تبدیلی کے مطابق سٹاپ لاس اور ٹیک پرافٹ کی حدیں ایڈجسٹ کریں۔

- ٹریلنگ سٹاپ پوائنٹس کو مناسب طور پر بڑھائیں۔

حکمت عملی کی بہتری کے ممکنہ راستے

- مختلف مختصر اور طویل مدتی ڈبل ایکسپونینشل موونگ ایوریج کے امتزاج کی جانچ کریں تاکہ بہترین پیرامیٹرز تلاش ہوں۔

- RSI کے حساب کی مدت کے پیرامیٹرز کی جانچ کریں تاکہ گولڈن/ڈیڈ کراس سگنلز کی وشوسنییتا بڑھے۔

- ٹریڈنگ والیوم، بولنگر بینڈز وغیرہ جیسے انڈیکیٹرز شامل کریں تاکہ سگنلز میں شور کم ہو۔

- دن کی اختتامی قیمت، وولیٹیلیٹی وغیرہ کی بنیاد پر تجارتی سرمایہ کے تناسب اور سٹاپ لاس/ٹیک پرافٹ کی حدوں کو متحرک طور پر ایڈجسٹ کریں۔

- مختلف مصنوعات کی خصوصیات اور مارکیٹ کے ماحول کے مطابق ٹریلنگ سٹاپ میکانزم کو بہتر بنائیں۔

خلاصہ

یہ حکمت عملی مجموعی طور پر میکانکی قوانین پر مبنی ہے، نسبتاً زیادہ قابل اعتماد ہے، اور درمیانی تا طویل مدتی رجحان والی مصنوعات کے لیے موزوں ہے۔ بہتری کے بعد یہ ایک بنیادی ٹرینڈ فالونگ مکینیکل ٹریڈنگ حکمت عملی بن سکتی ہے، جس میں خطرات قابل کنٹرول ہیں اور اسے حقیقی مارکیٹ میں استعمال کرنے کے اثرات کا جائزہ لینے کے قابل ہے۔

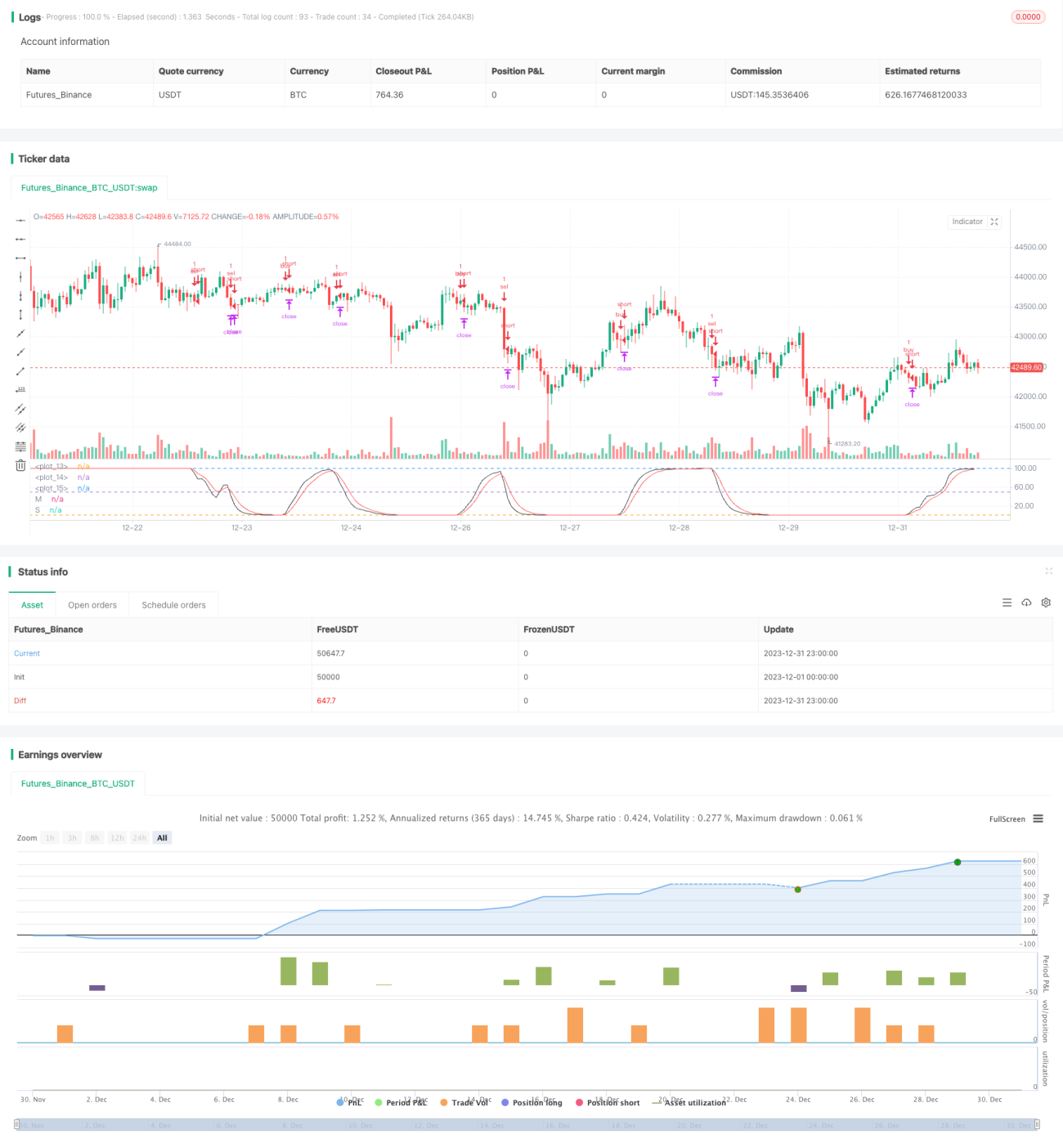

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title='[STRATEGY][RS]DemaRSI V0', shorttitle='D', overlay=false, initial_capital=100000, currency=currency.USD)

src = input(close)

ma_length = input(21)- 1