انطباقی حرکت پذیر اوسط پر مبنی رجحان کی پیروی کی حکمت عملی

خلاصہ

یہ حکمت عملی کافمین انکولی حرکت پذیری اوسط (KAMA) انڈیکیٹر کا استعمال کرتے ہوئے ایک رجحان کی پیروی کرنے والا تجارتی نظام ڈیزائن کرتی ہے۔ یہ نظام رجحان کی تشکیل کے وقت تیزی سے اس کی پیروی کر سکتا ہے، جبکہ اتار چڑھاؤ والی مارکیٹ میں شور کو فلٹر کرتا ہے۔ اس کے علاوہ، نظام میں پیرابولک سار (PSAR) اور اوسط حقیقی اتار چڑھاؤ ٹریلنگ سٹاپ (ATR Trailing Stop) کو سٹاپ لاس میکانزم کے طور پر ضم کیا گیا ہے، جو خطرے پر مضبوط کنٹرول فراہم کرتا ہے۔

حکمت عملی کا اصول

-

KAMA انڈیکیٹر کی لمبائی حالیہ مدت کے مارکیٹ کے اتار چڑھاؤ کے مطابق متحرک طور پر ایڈجسٹ ہوتی ہے۔ جب قیمت کی تبدیلی حالیہ شور سے زیادہ ہوتی ہے تو EMA ونڈو چھوٹی ہو جاتی ہے؛ جب قیمت کی تبدیلی حالیہ شور سے کم ہوتی ہے تو EMA ونڈو لمبی ہو جاتی ہے۔ اس سے KAMA رجحان کی تیزی سے پیروی کر سکتا ہے، جبکہ اتار چڑھاؤ والی مارکیٹ میں شور کو فلٹر کرتا ہے۔

-

نظام بنیادی طور پر تیز ترین KAMA (KAMA 1) کے ذریعے رجحان کی سمت کا تعین کرتا ہے۔ جب KAMA 1 اوپر کی طرف ہو تو لمبی پوزیشن لی جاتی ہے، اور جب نیچے کی طرف ہو تو چھوٹی پوزیشن لی جاتی ہے۔ جھوٹے بریک آؤٹ کو فلٹر کرنے کے لیے KAMA فلٹر مقرر کیا گیا ہے۔ صرف اس صورت میں تجارتی سگنل پیدا ہوتا ہے جب KAMA 1 کی تبدیلی حالیہ اتار چڑھاؤ کے ایک معیاری انحراف سے زیادہ ہو۔

-

سٹاپ لاس کے حوالے سے، نظام تین اختیاری طریقے فراہم کرتا ہے: KAMA کے الٹ جانے پر مبنی، PSAR کے الٹ جانے پر مبنی، اور ATR مووونگ سٹاپ۔ سرمایہ کار اپنی مرضی کے مطابق ایک یا ایک سے زیادہ طریقوں کا انتخاب کر سکتے ہیں۔

فوائد کا تجزیہ

-

KAMA انڈیکیٹر کا منفرد ڈیزائن نظام کو نئے رجحانات کو تیزی سے پکڑنے، اتار چڑھاؤ والی مارکیٹ میں تجارت روکنے، تجارتی تعدد کو مؤثر طریقے سے کنٹرول کرنے، اور غیر ضروری سلپج اور کمیشن کے نقصان کو کم کرنے میں مدد دیتا ہے۔

-

نظام میں متعدد سٹاپ لاس میکانزم شامل ہیں۔ سرمایہ کار اپنی خطرے کی برداشت کے مطابق مناسب سٹاپ لاس طریقہ منتخب کر سکتے ہیں، جس سے ایک تجارت کے نقصان کو مؤثر طریقے سے کنٹرول کیا جا سکتا ہے۔

-

نظام مکمل طور پر انڈیکیٹرز اور سٹاپ لاس لائنوں پر مبنی ہے، عام شفٹ ٹریڈنگ کے غلط داخلی مسائل سے بچتا ہے۔

-

متعدد پیرامیٹرز اور شرائط کا امتزاج نظام کو اپنی مرضی کے مطابق ڈھالنے کی بہت گنجائش فراہم کرتا ہے۔ صارف مختلف مصنوعات اور ٹائم فریموں کے لیے مقامی حالات کے مطابق اصلاح کر سکتے ہیں۔

خطرے کا تجزیہ

-

نظام نظامی خطرے پر غور نہیں کرتا، اس لیے انتہائی مارکیٹ حالات میں نقصان کو مؤثر طریقے سے محدود نہیں کر سکتا۔

-

نظام کے پیرامیٹرز کو مختلف مصنوعات اور مختلف ٹائم فریموں کے لیے ایڈجسٹ کرنے کی ضرورت ہو سکتی ہے، ورنہ یہ بہت زیادہ جارحانہ یا بہت زیادہ قدامت پسند نتائج دے سکتا ہے۔

-

اگر صرف KAMA انڈیکیٹر کو سٹاپ لاس کے طور پر استعمال کیا جائے تو اتار چڑھاؤ والی مارکیٹ میں پھنسنے کا خطرہ ہے۔ اسے PSAR یا ATR مووونگ سٹاپ کے ساتھ ملا کر استعمال کرنا چاہیے۔

بہتری کے امکانات

-

رجحان فلٹر کرنے والے انڈیکیٹرز جیسے ADX یا امپلائیڈ وولاٹیلیٹی انڈیکیٹر شامل کریں تاکہ اتار چڑھاؤ اور رجحان کی تبدیلی کے مراحل میں غلط سگنلز سے بچا جا سکے۔

-

انفرادی مصنوعات اور مقررہ ٹائم فریم کے لیے پیرامیٹرز کی اصلاح اور بیک ٹیسٹنگ کریں، استحکام بڑھانے کے لیے۔ اصلاح کے طول و عرض میں KAMA پیرامیٹرز کا مجموعہ اور سٹاپ لاس پیرامیٹرز شامل ہیں۔

-

پیرامیٹر کی اصلاح کے بجائے مشین لرننگ ماڈلز استعمال کرنے کی کوشش کریں۔ بڑی مقدار میں تاریخی ڈیٹا استعمال کرکے خرید و فروخت کے اوقات اور سٹاپ لاس کا فیصلہ کرنے والے نیورل نیٹ ورک یا ڈیسیژن ٹری ماڈلز کو تربیت دیں۔

-

اس حکمت عملی کو دیگر مصنوعات جیسے کرپٹو کرنسیوں پر منتقل کرنے کی کوشش کریں۔ اس کے لیے پیرامیٹرز کو ایڈجسٹ کرنے یا دیگر معاون انڈیکیٹرز شامل کرنے کی ضرورت ہو سکتی ہے۔

خلاصہ

یہ حکمت عملی KAMA رجحان کی تشخیص اور متعدد سٹاپ لاس طریقوں کو یکجا کرتی ہے، جو رجحان کی سمت کو مؤثر طریقے سے ٹریک کرنے اور خطرے کو کنٹرول کرنے میں مدد دیتی ہے۔ KAMA انڈیکیٹر کی انفرادیت نظام کو نئے رجحانات کی سمت کا تیزی سے تعین کرنے اور جھوٹے بریک آؤٹ کے مسئلے سے بچنے کی اجازت دیتی ہے۔ قابل تخصیص اور قابل اصلاح پیرامیٹرز صارفین کو ذاتی نوعیت کی ایڈجسٹمنٹ کے لیے کافی گنجائش فراہم کرتے ہیں۔ اگر کسی ایک مصنوعات اور ایک ٹائم فریم کے لیے پیرامیٹرز کی اصلاح اور مشین لرننگ ماڈلز کو ضم کیا جائے تو حکمت عملی کی کارکردگی میں مزید بہتری کی توقع ہے۔

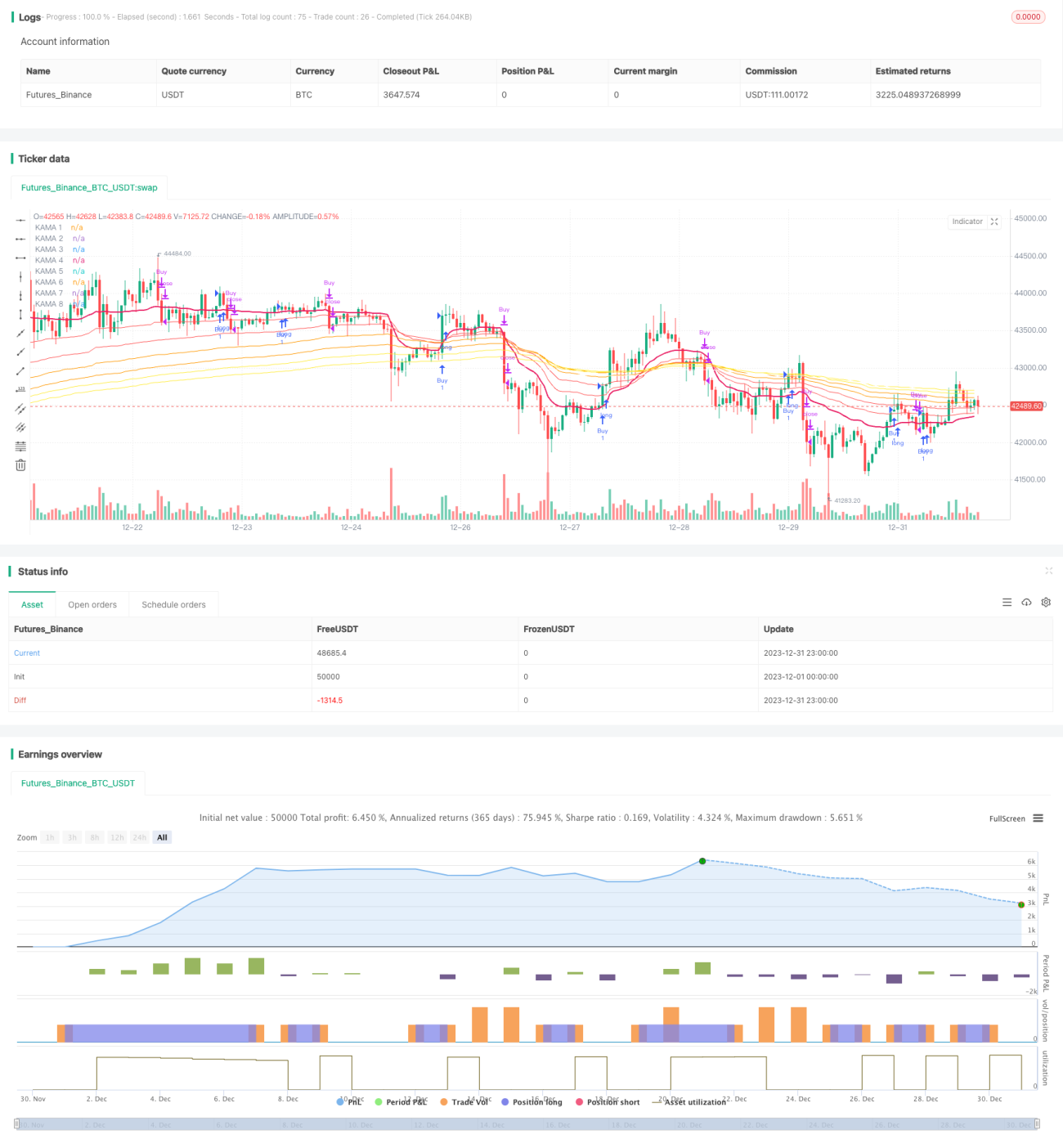

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © BenHampson

// @version=4

// Credit to:- 1