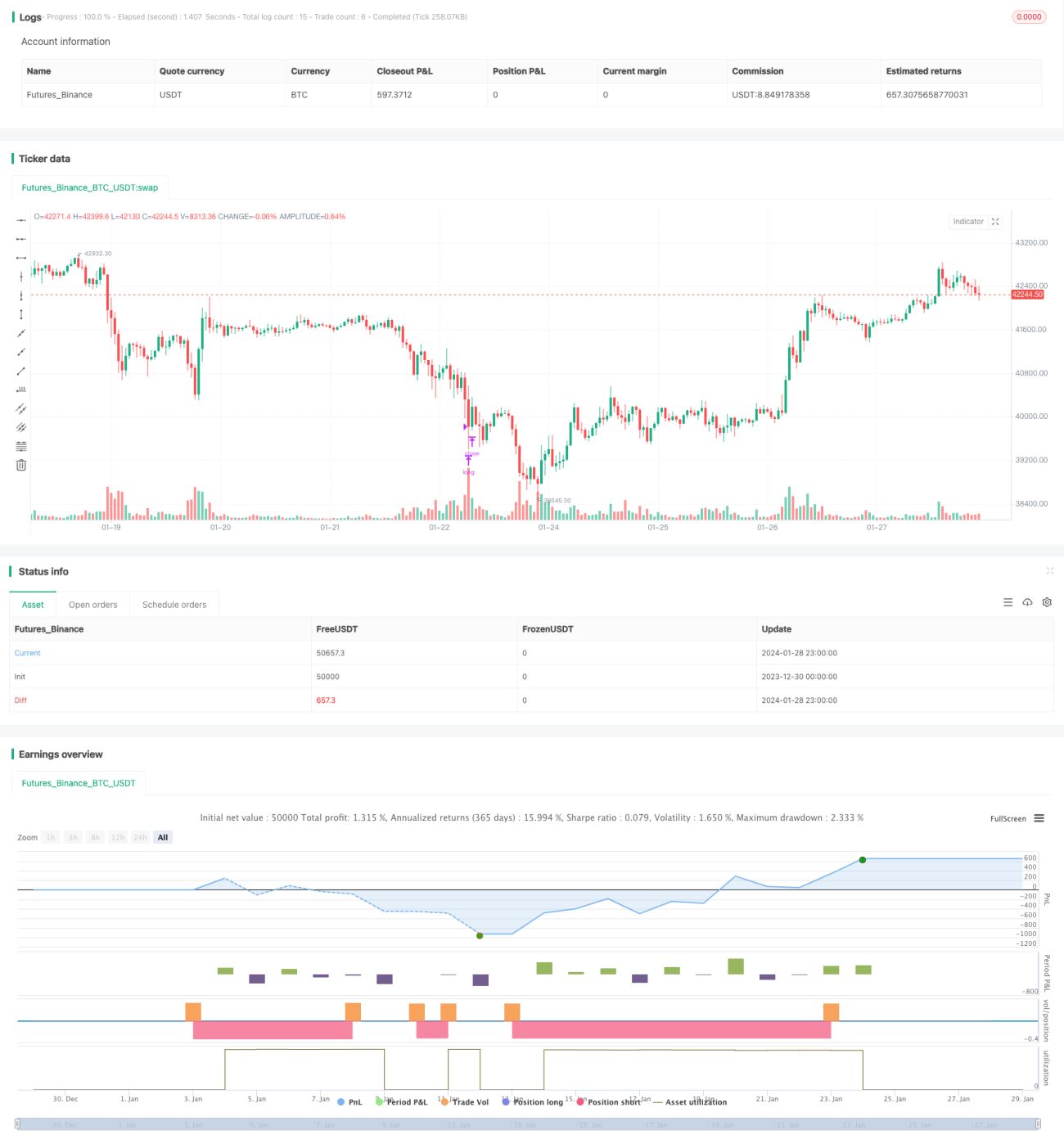

بل مارکیٹ میں واپسی کا مختصر مدتی حکمت عملی

جائزہ

بیل مارکیٹ پل بیک شارٹ ٹرم حکمت عملی ایک ٹرینڈ فالو کرنے والی حکمت عملی ہے۔ یہ بیل مارکیٹ میں پل بیک کے وقت خریدتی ہے، بڑا سٹاپ لاس رکھتی ہے، اور منافع پر باہر نکلتی ہے۔ یہ حکمت عملی بنیادی طور پر بیل مارکیٹ کے لیے موزوں ہے اور اضافی منافع حاصل کر سکتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی پہلے ایک مخصوص مدت کے دوران بند قیمت میں تبدیلی کی شرح کا حساب لگاتی ہے۔ جب قیمت میں مقررہ پل بیک کی حد سے زیادہ کمی آتی ہے، تو یہ خرید کا سگنل دیتی ہے۔ اسی وقت، یہ شرط رکھتی ہے کہ موونگ ایوریج بند قیمت سے اوپر ہو، جو بڑھتے ہوئے رجحان کی تصدیق کرتا ہے۔

داخلے کے بعد، سٹاپ لاس اور ٹیک پرافٹ کی قیمتیں مقرر کی جاتی ہیں۔ سٹاپ لاس کی حد بڑی ہوتی ہے، جو سرمایہ کی مناسب مقدار کو یقینی بناتی ہے؛ ٹیک پرافٹ کی حد چھوٹی ہوتی ہے، جس سے تیزی سے منافع حاصل کر کے باہر نکلا جا سکتا ہے۔ جب سٹاپ لاس یا ٹیک پرافٹ متحرک ہوتا ہے، تو پوزیشن بند کر دی جاتی ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

- یہ رجحان کے مطابق کام کرنے کے اصول پر مبنی ہے، جس سے اضافی منافع حاصل کیا جا سکتا ہے۔

- پل بیک کی حد اور رجحان کے تعین کے معیار مناسب طور پر طے کیے گئے ہیں، جس سے کارروائی کی درستگی یقینی ہوتی ہے۔

- سٹاپ لاس کی حد سرمایہ کی حفاظت کو مدنظر رکھتے ہوئے ڈیزائن کی گئی ہے۔

- ٹیک پرافٹ تیزی سے منافع حاصل کرنے اور ڈرا ڈاؤن کو مناسب طریقے سے کنٹرول کرنے میں مدد دیتا ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی ہیں:

- زیادہ گہرا پل بیک یا رجحان میں تبدیلی منفی نقصان کا سبب بن سکتی ہے۔

- بڑے سٹاپ لاس کی وجہ سے ڈرا ڈاؤن کا خطرہ۔

- اگر مارکیٹ سست ہو، تو سٹاپ لاس اور ٹیک پرافٹ کی شرائط پوری ہونا مشکل ہو سکتا ہے۔

حل: پوزیشن کے سائز کو سختی سے کنٹرول کریں، سٹاپ لاس کی حد کو ایڈجسٹ کریں، ٹیک پرافٹ کے تناسب کو مناسب طور پر کم کریں، اور خطرے کو کم کریں۔

اصلاح کے زاویے

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- پل بیک کی حد کو متحرک طور پر ایڈجسٹ کریں تاکہ داخلے کے مواقع بہتر ہوں۔

- مزید تشخیصی انڈیکیٹرز شامل کریں تاکہ فیصلوں کی درستگی بڑھے۔

- اتار چڑھاؤ کو مدنظر رکھتے ہوئے سٹاپ لاس اور ٹیک پرافٹ کے تناسب کو متحرک طور پر ایڈجسٹ کریں۔

- پوزیشن مینجمنٹ کو بہتر بنائیں تاکہ خطرے پر قابو رہے۔

خلاصہ

بیل مارکیٹ پل بیک شارٹ ٹرم حکمت عملی بڑے سٹاپ لاس کے ذریعے اضافی منافع حاصل کرتی ہے۔ یہ رجحان کی تشخیص اور پل بیک میں خریداری کے امتزاج کا استعمال کرتے ہوئے بیل مارکیٹ کے مواقع سے مؤثر طریقے سے فائدہ اٹھاتی ہے۔ پیرامیٹر ایڈجسٹمنٹ اور رسک مینجمنٹ کے ذریعے، مستحکم منافع حاصل کیا جا سکتا ہے۔

- 1