دو 7 دن کا بریک آؤٹ حکمت عملی

خلاصہ

ڈبل 7 دن کی بریک آؤٹ حکمت عملی ایک بہت آسان قلیل مدتی تجارتی حکمت عملی ہے۔ اس میں صرف 3 تجارتی قواعد ہیں:

- قیمت 200 دن کی سادہ متحرک اوسط سے زیادہ ہونی چاہیے۔

- جب قیمت گزشتہ 7 دنوں کی کم ترین قیمت سے کم بند ہو تو لمبی پوزیشن لیں۔

- جب قیمت گزشتہ 7 دنوں کی زیادہ سے زیادہ قیمت سے زیادہ بند ہو تو پوزیشن بند کریں۔

اگرچہ قواعد بہت آسان ہیں، لیکن یہ حکمت عملی کچھ اسٹاکس اور اوقات میں بہترین کارکردگی دکھاتی ہے، یہاں تک کہ بہت سے RSI حکمت عملیوں سے بھی بہتر۔

حکمت عملی کا اصول

ڈبل 7 دن کی بریک آؤٹ حکمت عملی قیمت کی سپورٹ اور مزاحمت کا استعمال کرتے ہوئے تجارت کرتی ہے۔ جب قیمت گزشتہ 7 دنوں کی کم ترین قیمت سے نیچے آجاتی ہے، تو یہ اشارہ دیتا ہے کہ قیمت ممکنہ طور پر ایڈجسٹمنٹ کے مرحلے میں داخل ہو رہی ہے، اس وقت لمبی پوزیشن لی جاتی ہے؛ جب قیمت گزشتہ 7 دنوں کی زیادہ سے زیادہ قیمت سے اوپر جاتی ہے، تو یہ اشارہ دیتا ہے کہ مارکیٹ مضبوط ہو سکتی ہے، اور منافع حاصل کرنے کے لیے پوزیشن بند کرنی چاہیے۔

یہ حکمت عملی ایک عام قلیل مدتی تجارتی حکمت عملی ہے۔ یہ 7 دن کے ٹائم ونڈو کے ذریعے حالیہ دنوں کی قیمت کی حرکت کا اندازہ لگاتی ہے اور انتہائی قلیل مدتی بریک آؤٹ سگنلز کا استعمال کرتے ہوئے داخل ہوتی ہے۔ اس کے ساتھ ساتھ، یہ قیمت کو 200 دن کی اوسط سے اوپر رکھنے کا مطالبہ کرتی ہے تاکہ طویل مدتی نیچے کی مارکیٹ میں تجارت سے بچا جا سکے۔

فوائد کا تجزیہ

ڈبل 7 دن کی بریک آؤٹ حکمت عملی کا سب سے بڑا فائدہ اس کی سادگی اور آسانی ہے۔ اس میں صرف 3 قواعد ہیں، جس کی وجہ سے اسے نافذ کرنا بہت آسان ہے۔ اس کے علاوہ، سگنل کے فیصلے کا وقت بہت کم ہونے کی وجہ سے تجارتی فریکوئنسی زیادہ ہوتی ہے، جو قلیل مدتی تجارت کے لیے موزوں ہے۔

مزید برآں، یہ حکمت عملی قیمت کی سپورٹ اور مزاحمت کا بھرپور استعمال کرتی ہے۔ اس قسم کے بریک آؤٹ سگنل عموماً زیادہ قابل اعتماد ہوتے ہیں اور ان کی کامیابی کی شرح زیادہ ہوتی ہے۔ یہی اس حکمت عملی کی شاندار کارکردگی کی وجہ ہے۔

خطرات کا تجزیہ

ڈبل 7 دن کی بریک آؤٹ حکمت عملی ایک قلیل مدتی حکمت عملی ہونے کے ناطے، اس کے تجارتی خطرات بنیادی طور پر دو پہلوؤں سے آتے ہیں:

- غلط سگنل کا خطرہ۔ جب قیمت غلط بریک آؤٹ کرتی ہے، تو یہ حکمت عملی نقصان اٹھاتی ہے۔

- مارکیٹ کے نظامی خطرے۔ جب مجموعی مارکیٹ میں شدید ایڈجسٹمنٹ ہوتی ہے، تو انفرادی اسٹاکس کے درمیان ارتباط بڑھ جاتا ہے، اور یہ حکمت عملی ممکنہ طور پر ایک ساتھ متعدد اسٹاکس کی پوزیشنیں رکھے گی، جس سے بڑے مارکیٹ کے خطرے کا سامنا کرنا پڑ سکتا ہے۔

ان خطرات کو کم کرنے کے لیے، پیرامیٹرز کو مناسب طریقے سے ایڈجسٹ کیا جا سکتا ہے، پوزیشن ہولڈنگ کا وقت کم کیا جا سکتا ہے، یا دوسرے اشارے کے ساتھ فلٹر کیا جا سکتا ہے۔ جب مارکیٹ میں شدید اتار چڑھاؤ ہو، تو پوزیشن کا سائز کم کیا جانا چاہیے۔

بہتری کی سمت

ڈبل 7 دن کی بریک آؤٹ حکمت عملی میں مزید بہتری کی گنجائش موجود ہے:

- مختلف مووینگ ایوریج پیرامیٹرز کو جانچا جا سکتا ہے تاکہ زیادہ مناسب طویل مدتی اشاریہ تلاش کیا جا سکے۔

- مختلف بریک آؤٹ سائیکل پیرامیٹرز کو جانچا جا سکتا ہے تاکہ قلیل مدتی اشاریہ کو بہتر بنایا جا سکے۔

- نقصان کو روکنے کے لیے ایک اسٹاپ لاس میکانزم شامل کیا جا سکتا ہے تاکہ فی تجارت نقصان کو مزید کنٹرول کیا جا سکے۔

- سگنل کی درستگی کو بہتر بنانے کے لیے دوسرے اشارے کے ساتھ فلٹر کیا جا سکتا ہے۔

پیرامیٹرز اور حکمت عملی کے ڈھانچے کو بہتر بنا کر، حکمت عملی کے استحکام اور کارکردگی کو مزید بڑھانے کی امید کی جا سکتی ہے۔

خلاصہ

ڈبل 7 دن کی بریک آؤٹ حکمت عملی ایک سادہ اور موثر قلیل مدتی تجارتی حکمت عملی ہے۔ یہ سپورٹ اور مزاحمت کا استعمال کرتے ہوئے بریک آؤٹ ٹریڈنگ کرتی ہے، اور سگنل کی پیداوار کی فریکوئنسی زیادہ ہے، جو قلیل مدتی تجارت کے لیے موزوں ہے۔ اس کے ساتھ ساتھ، یہ قیمت کو طویل مدتی اوسط سے اوپر رکھنے کا مطالبہ کرتی ہے، جس سے طویل مدتی ایڈجسٹمنٹ کے نظامی خطرے سے مؤثر طریقے سے بچا جا سکتا ہے۔ پیرامیٹرز اور ماڈیولز کو بہتر بنا کر، اس حکمت عملی سے بہتر کارکردگی حاصل کرنے کی توقع کی جا سکتی ہے۔

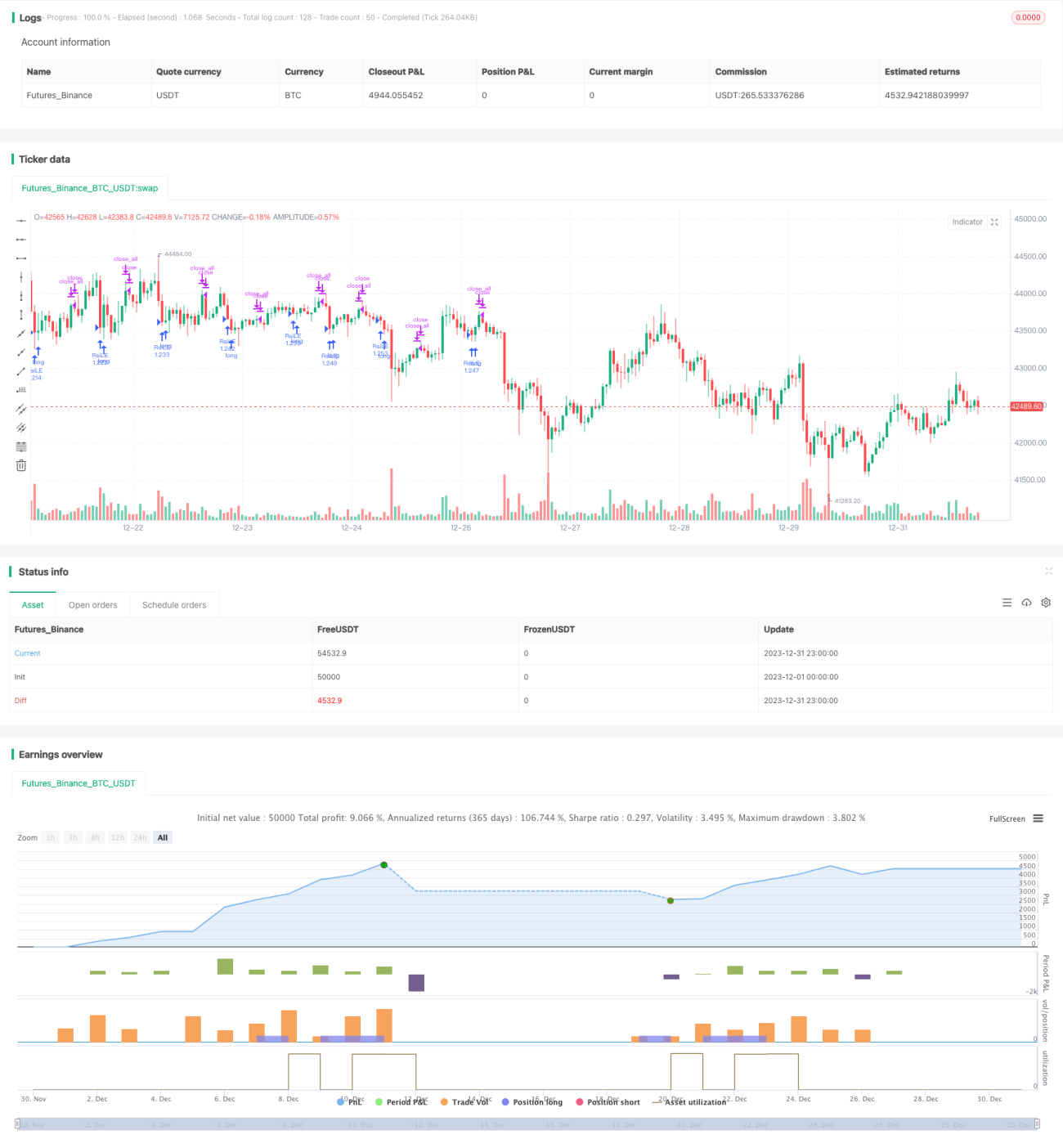

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Double 7's Strategy", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

value1=input(7, title="Quantity of day low")- 1