ٹرپل ایکسپونینشل مووِنگ ایوریج اور سٹوکاسٹک ایکسپونینشل مووِنگ ایوریج ٹریڈنگ حکمت عملی

خلاصہ

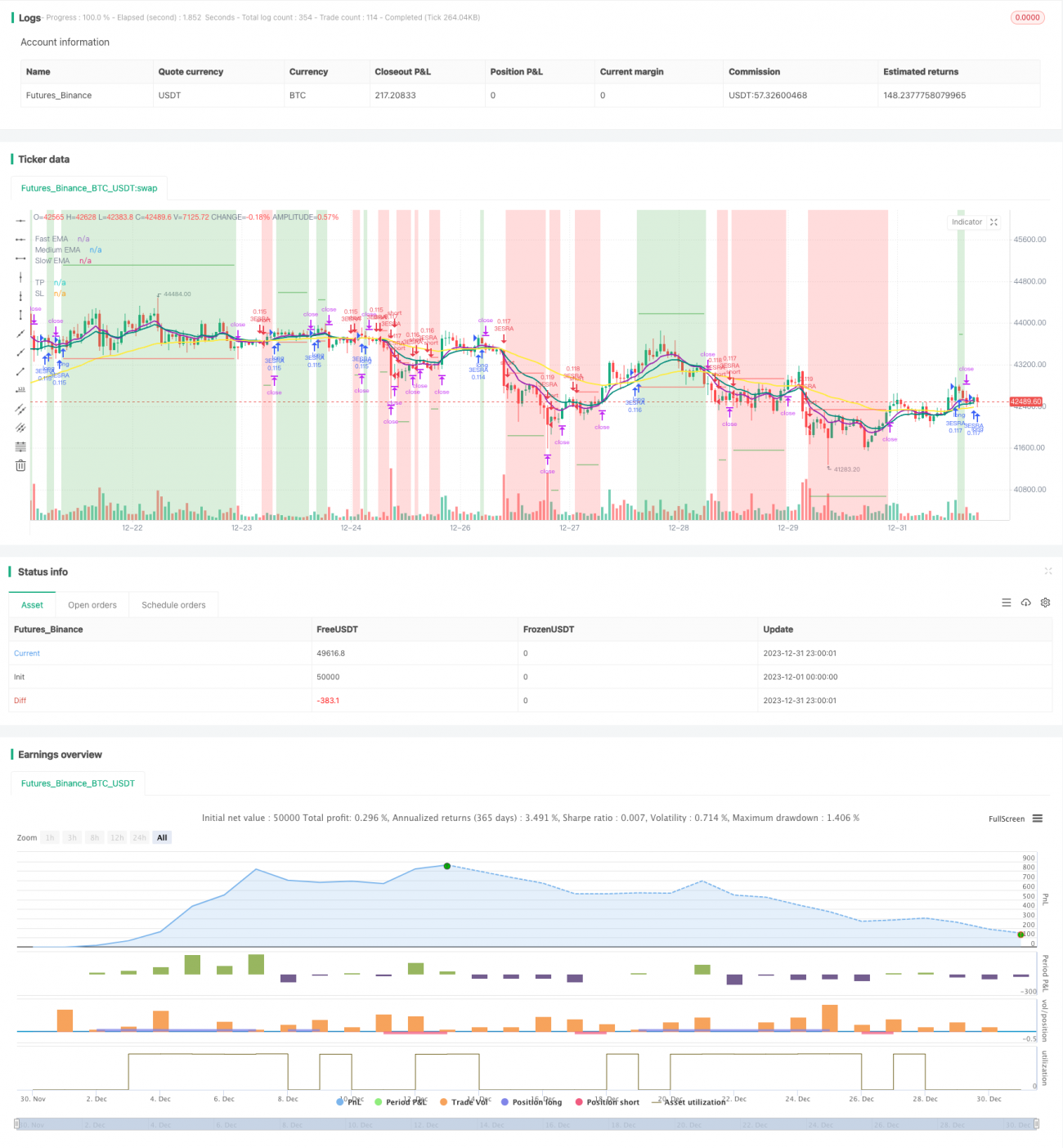

یہ حکمت عملی ایک رجحان کی پیروی کرنے والی حکمت عملی ہے، جو تین گنا ایکسپونینشل مووینگ اوسط (Triple Exponential Moving Average) کے اشاریہ اور اسٹوکاسٹک آر ایس آئی (Stochastic RSI) کے اشاریہ کو ملا کر تجارتی سگنل پیدا کرتی ہے۔ جب تیز رفتار مووینگ اوسط درمیانی رفتار مووینگ اوسط کو اوپر سے عبور کرتی ہے اور درمیانی رفتار مووینگ اوسط سست رفتار مووینگ اوسط کو اوپر سے عبور کرتی ہے تو خریداری کا اشارہ ملتا ہے؛ جب تیز رفتار مووینگ اوسط درمیانی رفتار مووینگ اوسط کو نیچے سے عبور کرتی ہے اور درمیانی رفتار مووینگ اوسط سست رفتار مووینگ اوسط کو نیچے سے عبور کرتی ہے تو فروخت کا اشارہ ملتا ہے۔ اس کے ساتھ ساتھ، یہ حکمت عملی اسٹوکاسٹک آر ایس آئی کے اشاریہ کو بھی معاون فیصلہ کن اشاریہ کے طور پر شامل کرتی ہے۔

اصول

-

8 دن، 14 دن اور 50 دن کی تین گنا ایکسپونینشل مووینگ اوسط استعمال کریں۔ جب 8 دن کا ایکسپونینشل مووینگ اوسط 14 دن کے ایکسپونینشل مووینگ اوسط کو اوپر سے عبور کرتا ہے اور 14 دن کا ایکسپونینشل مووینگ اوسط 50 دن کے ایکسپونینشل مووینگ اوسط کو اوپر سے عبور کرتا ہے تو خریداری کا اشارہ پیدا ہوتا ہے؛ اس کے برعکس، فروخت کا اشارہ۔

-

اسٹوکاسٹک آر ایس آئی کے اشاریہ کو معاون فیصلہ کن اشاریہ کے طور پر استعمال کریں۔ تفصیل یہ ہے: پہلے 14 دن کے آر ایس آئی کا حساب لگائیں، پھر آر ایس آئی کے اشاریہ کی بنیاد پر اسٹوکاسٹک اشاریہ کا حساب لگائیں، آخر میں اسٹوکاسٹک اشاریہ پر 3 دن کی سادہ مووینگ اوسط لگا کر K لائن اور 3 دن کی سادہ مووینگ اوسط لگا کر D لائن حاصل کریں۔ جب K لائن D لائن کو اوپر سے عبور کرتی ہے تو یہ خریداری کے معاون اشارے کے طور پر کام کرتا ہے۔

-

تجارتی سگنل پیدا ہونے پر، اگر قیمت 8 دن کے ایکسپونینشل مووینگ اوسط سے اوپر ہو تو خریداری میں داخل ہوں؛ اگر قیمت 8 دن کے ایکسپونینشل مووینگ اوسط سے نیچے ہو تو فروخت میں داخل ہوں۔

-

نقصان روکنے کی حد (Stop Loss) داخلے کی قیمت سے نیچے/اوپر 1 ATR کے فاصلے پر رکھی جاتی ہے۔ منافع روکنے کی حد (Take Profit) داخلے کی قیمت سے اوپر/نیچے 4 ATR کے فاصلے پر رکھی جاتی ہے۔

فوائد

-

مووینگ اوسط ایک بنیادی اشاریہ ہے جو مارکیٹ کے رجحان کو مؤثر طریقے سے ٹریک کر سکتا ہے۔ تین گنا ایکسپونینشل مووینگ اوسط متعدد ادوار کو ملا کر استعمال کرنے کی وجہ سے مختصر مدت اور درمیانی/طویل مدت کے رجحان دونوں کے لیے حساسیت کو یقینی بنا سکتی ہے۔

-

اسٹوکاسٹک آر ایس آئی کو معاون فیصلہ کن اشاریہ کے طور پر شامل کرنے سے جھوٹے سگنل فلٹر ہو سکتے ہیں اور داخلے کی درستگی میں اضافہ ہو سکتا ہے۔

-

ATR کی بنیاد پر نقصان روکنے اور منافع روکنے کی حدود طے کرنے سے مارکیٹ کے اتار چڑھاؤ کی ڈگری کو متحرک طور پر ٹریک کیا جا سکتا ہے، جس سے نقصان روکنے یا منافع روکنے کی حد بہت زیادہ یا بہت کم ہونے سے بچا جا سکتا ہے۔

-

اس حکمت عملی کے پیرامیٹرز معقول طور پر طے کیے گئے ہیں اور بڑے رجحان میں بہترین کارکردگی دکھاتے ہیں۔ نقصان میں کمی نسبتاً کم ہے اور منافع نسبتاً مستحکم ہے، جو طویل مدتی تجارت کے لیے موزوں ہے۔

خطرات

-

کثیر اشاریوں کی مخلوط حکمت عملی الٹنے کے خطرے کو بڑھا دیتی ہے۔ جب مووینگ اوسط اور اسٹوکاسٹک آر ایس آئی متضاد اشارے دیں تو تجارتی سگنل غلط ہو سکتے ہیں۔ اس صورت میں قیمت کے رجحان پر خود توجہ دینے کی ضرورت ہے۔

-

نقصان روکنے اور منافع روکنے کی حدود نسبتاً قدامت پسند ہیں، جو شدید اتار چڑھاؤ کے دوران ٹوٹ سکتی ہیں اور تجارت ختم ہو سکتی ہے، جس سے رجحان کا موقع ہاتھ سے نکل سکتا ہے۔ اس صورت میں ATR کے پیرامیٹرز کو مناسب طور پر ایڈجسٹ کیا جا سکتا ہے یا نقصان روکنے/منافع روکنے کے ضرب کو بڑھایا جا سکتا ہے۔

-

چونکہ تین گنا مووینگ اوسط استعمال کی گئی ہے، جب تیز رفتار لائن اور درمیانی رفتار لائن الٹتی ہیں تو کچھ تاخیر ہو سکتی ہے۔ اس صورت میں یہ دیکھنے کی ضرورت ہے کہ آیا قیمت خود الٹی ہے یا نہیں تاکہ داخلے کا فیصلہ کیا جا سکے۔

-

یہ حکمت عملی بنیادی طور پر رجحانی صورت حال کے لیے موزوں ہے، اور سائیڈ وے مارکیٹ میں اچھی کارکردگی نہیں دکھاتی۔ اس صورت میں مووینگ اوسط کے ادوار کے پیرامیٹرز کو بہتر بنایا جا سکتا ہے یا دیگر فیصلہ کن اشاریے استعمال کیے جا سکتے ہیں۔

بہتری

-

ایم اے سی ڈی (MACD) جیسے دیگر اشاریوں کو شامل کرنے پر غور کیا جا سکتا ہے تاکہ داخلے کے وقت کو مزید بہتر بنایا جا سکے۔ مختلف پیرامیٹرز کے ساتھ مووینگ اوسط کے مجموعوں کی جانچ بھی کی جا سکتی ہے۔

-

ATR کے نقصان روکنے/منافع روکنے کی جانچ کے پیرامیٹرز کو بہتر بنایا جا سکتا ہے۔ مثال کے طور پر، نقصان روکنے کو 1 ATR سے 1.5 ATR اور منافع روکنے کو 4 ATR سے 3 ATR میں تبدیل کرکے دیکھا جا سکتا ہے کہ آیا بہتر منافع حاصل ہوتا ہے۔

-

صرف مووینگ اوسط استعمال کرنے اور اسٹوکاسٹک آر ایس آئی کے اشاریے کو ہٹانے کی جانچ کی جا سکتی ہے تاکہ دیکھا جا سکے کہ آیا زیادہ شور فلٹر ہوتا ہے اور زیادہ مستحکم منافع ملتا ہے۔

-

رجحان کا تعین کرنے کے لیے مزید شرائط شامل کرنے پر غور کیا جا سکتا ہے، جیسے کہ حجم کا اشاریہ شامل کرنا تاکہ بڑی سطح کے رجحان میں تجارت کو یقینی بنایا جا سکے۔

خلاصہ

یہ حکمت عملی رجحان کی سمت کا تعین کرنے کے لیے تین گنا ایکسپونینشل مووینگ اوسط اور اسٹوکاسٹک آر ایس آئی کے اشاریوں کو یکجا کرتی ہے۔ داخلے کے سگنل نسبتاً سخت ہیں، جو غیر ضروری تجارت کو کم کر سکتے ہیں۔ منافع روکنے اور نقصان روکنے کی حدود ATR کے مطابق متحرک طور پر طے ہوتی ہیں، جس سے حکمت عملی کے پیرامیٹرز خود کار طریقے سے ڈھل جاتے ہیں۔ بیک ٹیسٹ کے نتائج کے مطابق، یہ حکمت عملی رجحانی مارکیٹ میں بہترین کارکردگی دکھاتی ہے، نقصان میں کمی کم ہے اور منافع نسبتاً مستحکم ہے۔ مزید بہتری کے ذریعے اس سے بہتر نتائج حاصل کرنے کی امید کی جا سکتی ہے۔

- 1