VIx کی بنیاد پر لکیری ریگریشن کی مرمت کے ذریعے کم پوائنٹ کی گرفتاری کی حکمت عملی

جائزہ

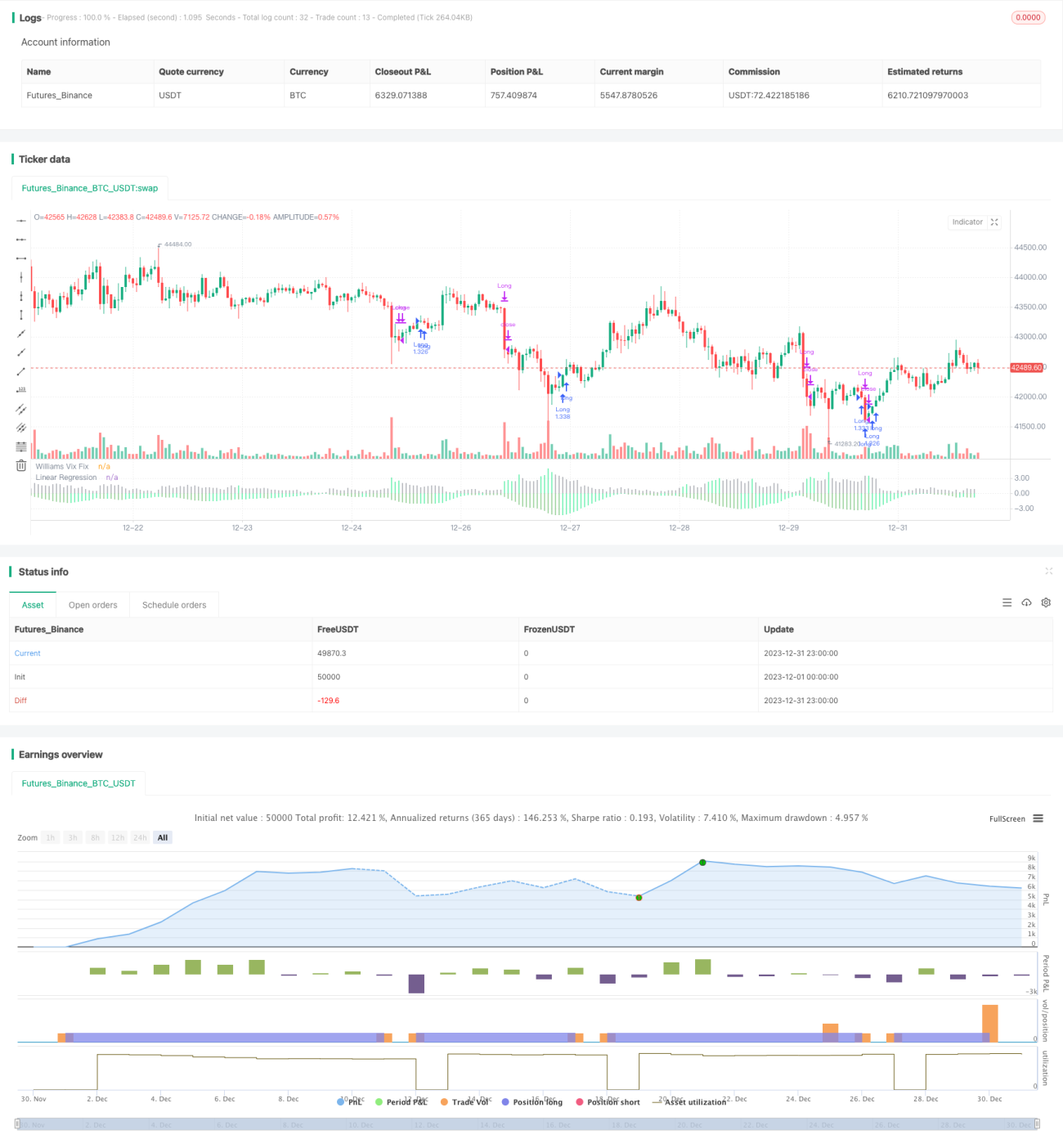

اس حکمت عملی کا بنیادی خیال Vix مرمت کے اشارے اور اس کے خطی رجعت (Linear Regression) کو یکجا کرکے مارکیٹ کے نچلے مقامات کو درست طریقے سے پکڑنا ہے۔ اس حکمت عملی کا نام "مرمت خطی رجعت نچلے مقامات کی حکمت عملی" ہے۔

حکمت عملی کا اصول

- Vix مرمت کے اشارے کا حساب لگایا جاتا ہے، جو مارکیٹ کے نچلے مقامات کا بخوبی اندازہ لگاتا ہے۔

- Vix مرمت کے اشارے پر خطی رجعت کا اطلاق کیا جاتا ہے۔ جب خطی رجعت کا ہسٹوگرام (Histogram) سبز رنگ میں تبدیل ہوتا ہے، تو اس کا مطلب ہے کہ Vix مرمت خطی رجعت بڑھنا شروع ہو گیا ہے، اور خریداری کا سگنل دیا جا سکتا ہے۔

- Vix مرمت کے اشارے کے سبز ستونوں کے ساتھ مل کر، خریداری کے وقت کی مزید تصدیق کی جا سکتی ہے۔

- جب خطی رجعت کا ہسٹوگرام سرخ رنگ میں تبدیل ہوتا ہے، تو اس کا مطلب ہے کہ Vix مرمت خطی رجعت کم ہونا شروع ہو گیا ہے، اور فروخت کا سگنل دیا جاتا ہے۔

مندرجہ بالا عمل خطی رجعت کے ذریعے Vix مرمت کے اشارے کی درستگی اور بروقت اطلاع کو بہتر بناتا ہے، کچھ جعلی سگنلز کو فلٹر کرتا ہے، اور اس طرح نچلے مقامات کو درست طریقے سے پکڑتا ہے۔

فوائد کا تجزیہ

- حکمت عملی Vix مرمت کے اشارے کے کچھ جعلی سگنلز کو فلٹر کرنے کے لیے خطی رجعت کا استعمال کرتی ہے، جس سے خرید/فروخت کے سگنل زیادہ درست اور قابل اعتماد ہو جاتے ہیں۔

- خطی رجعت سگنلز کی حساسیت اور بروقت اطلاع کو بڑھا دیتی ہے، جس سے مارکیٹ کے موڑ (turnaround points) کو تیزی سے پکڑا جا سکتا ہے۔

- حکمت عملی کی منطق سادہ اور واضح ہے، جسے سمجھنا اور لاگو کرنا آسان ہے، اور یہ مقداری تجارت (Quantitative Trading) کے لیے موزوں ہے۔

- اس میں کافی متغیر پیرامیٹرز (configurable parameters) ہیں، جنہیں مارکیٹ کی تبدیلیوں کے مطابق لچکدار طریقے سے ایڈجسٹ کیا جا سکتا ہے۔

خطرات اور ان کا حل

- یہ حکمت عملی بنیادی طور پر پوری مارکیٹ کے نچلے مقامات کا تعین کرنے کے لیے استعمال ہوتی ہے، انفرادی حصص (Stocks) کے لیے موزوں نہیں ہے۔

- خطی رجعت جعلی سگنلز کو مکمل طور پر فلٹر نہیں کر سکتی، لیکن Vix مرمت کے اشارے کے ساتھ مل کر خطرے کو کم کیا جا سکتا ہے۔

- مارکیٹ کی تبدیلیوں کے مطابق پیرامیٹرز کو مناسب طور پر ایڈجسٹ کرنے کی ضرورت ہے، تاکہ ناکارہ ہونے سے بچا جا سکے۔

- دیگر اشارے (Indicators) کے ساتھ مل کر استعمال کرنے کی سفارش کی جاتی ہے، تاکہ سگنلز کی مزید تصدیق ہو سکے۔

بہتری کے راستے

- اتار چڑھاؤ (Volatility) کے اشارے یا حجم (Volume) کے اشارے کے ساتھ مل کر سگنلز کو مزید فلٹر کرنے پر غور کیا جا سکتا ہے۔

- پیرامیٹرز کی خودکار تطبیق (Self-adaptive optimization) کے طریقوں پر تحقیق کی جا سکتی ہے، تاکہ حکمت عملی زیادہ ذہین بن سکے۔

- مشین لرننگ (Machine Learning) کے طریقوں کو تلاش کیا جا سکتا ہے، تاکہ Vix مرمت کے رجحان کی پیش گوئی کے لیے زیادہ پیچیدہ ماڈل استعمال کیے جا سکیں۔

- انفرادی حصص پر بھی اسی طرح کے طریقے استعمال کرنے اور جعلی سگنلز کو فلٹر کرنے کے طریقوں پر تحقیق کی جا سکتی ہے۔

خلاصہ

یہ حکمت عملی Vix مرمت کے اشارے کے ذریعے نچلے مقامات کا تعین کرنے کے ساتھ ساتھ، سگنل کے معیار کو بہتر بنانے کے لیے خطی رجعت متعارف کراتی ہے، اور اس طرح مارکیٹ کے نچلے مقامات کو مؤثر طریقے سے پکڑتی ہے۔ حکمت عملی سادہ اور عملی ہے، اس کے نتائج نسبتاً اچھے ہیں، لیکن بنیادی خطرہ جعلی سگنلز کا مکمل طور پر فلٹر نہ ہونا ہے۔ ہمیں اب بھی پیرامیٹرز کی ترتیب کو بہتر بنانے اور سگنلز کی مزید تصدیق کے لیے دیگر ذرائع متعارف کرانے پر غور کرنے کی ضرورت ہے، تاکہ حکمت عملی کو مزید مکمل بنایا جا سکے۔ مجموعی طور پر، یہ حکمت عملی مارکیٹ کے نچلے مقامات کا تعین کرنے کے لیے ایک نیا مؤثر راستہ فراہم کرتی ہے، جو مزید تحقیق کے لائق ہے۔

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HeWhoMustNotBeNamed

//@version=4- 1