RSI اشاریے پر مبنی الٹ تجارتی حکمت عملی

خلاصہ

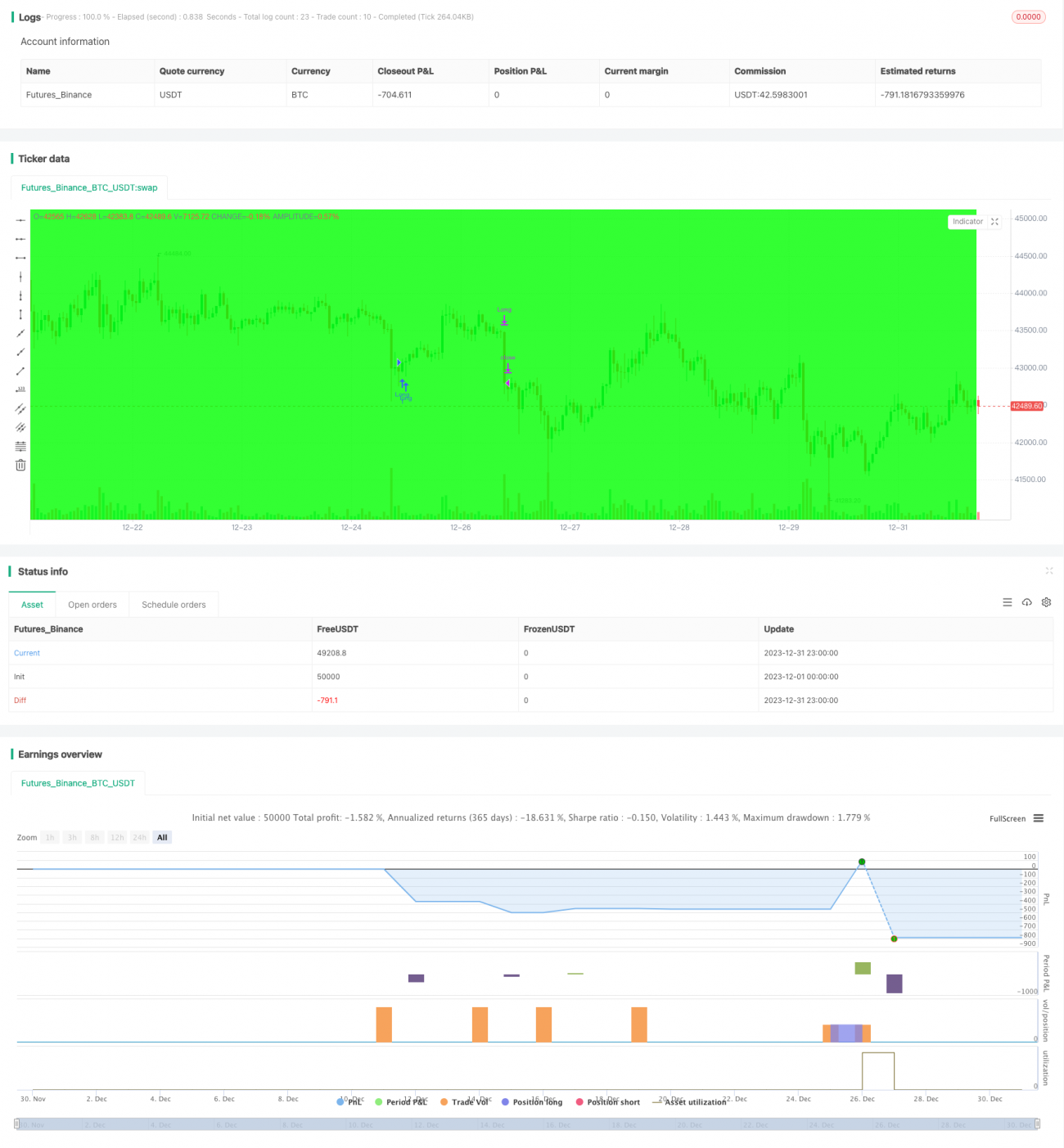

یہ حکمت عملی RSI انڈیکیٹر کا استعمال کرتے ہوئے اسٹاک کی انتہائی خرید و فروخت کی مارکیٹ کی حالتوں کی نشاندہی کرتی ہے۔ جب انتہائی خرید کے علاقے میں موت کا کراس (ڈیڈ کراس) بنتا ہے تو مختصر فروخت (شارٹ) کیا جاتا ہے، اور جب انتہائی فروخت کے علاقے میں سنہری کراس (گولڈن کراس) بنتا ہے تو خریداری (لانگ) کی جاتی ہے۔ یہ انڈیکیٹر پر مبنی ریورسل ٹریڈنگ حکمت عملی ہے۔ یہ حکمت عملی ٹرینڈ فالو کرنے والے سٹاپ لاس، مقررہ ٹیک پروفٹ اور سٹاپ لاس کے ساتھ مل کر تجارتی خطرے کو مؤثر طریقے سے کنٹرول کرتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کے تجارتی سگنلز RSI انڈیکیٹر کے سنہری کراس اور موت کے کراس پر مبنی ہیں۔ عام طور پر RSI انڈیکیٹر میں 30 کو انتہائی فروخت کی لکیر اور 70 کو انتہائی خرید کی لکیر سمجھا جاتا ہے۔ جب RSI انڈیکیٹر انتہائی فروخت کی لکیر کو اوپر سے عبور کرتا ہے تو خریداری کا سگنل پیدا ہوتا ہے، اور جب RSI انڈیکیٹر انتہائی خرید کی لکیر کو نیچے سے عبور کرتا ہے تو فروخت کا سگنل پیدا ہوتا ہے۔ اس اصول کے مطابق، حکمت عملی انتہائی خرید و فروخت کے علاقوں کی تشکیل کا اندازہ لگاتی ہے اور اس کے مطابق لانگ اور شارٹ سگنل پیدا کرتی ہے۔

پوزیشن لینے کے بعد، حکمت عملی فیصد پر مبنی ٹریکنگ سٹاپ لاس کا استعمال کرتی ہے، جس میں مسلسل سب سے زیادہ یا سب سے کم قیمت کو اپ ڈیٹ کیا جاتا ہے اور ایک مخصوص فیصد کے فاصلے پر سٹاپ لاس رکھا جاتا ہے۔ ساتھ ہی مقررہ ٹیک پروفٹ اور سٹاپ لاس کا فاصلہ بھی استعمال کیا جاتا ہے، تاکہ جب ہدف منافع یا زیادہ سے زیادہ نقصان پہنچ جائے تو پوزیشن بند کر دی جائے۔ یہ مجموعہ تجارتی خطرے کو اچھی طرح سے کنٹرول کرتا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

-

RSI انڈیکیٹر کا استعمال کرتے ہوئے انتہائی خرید و فروخت کے علاقوں کی نشاندہی ایک پختہ تجارتی تکنیک ہے، جو مارکیٹ کے ریورسل پوائنٹس کو نسبتاً درست طریقے سے پکڑ سکتی ہے۔

-

سنہری کراس اور موت کے کراس کا استعمال کچھ شور والے تجارتی سگنلز کو فلٹر کرنے میں مدد کرتا ہے، جس سے تجارت زیادہ قابل اعتماد ہو جاتی ہے۔

-

ٹرینڈ فالو کرنے والے سٹاپ لاس کے ساتھ مل کر، منافع کو زیادہ سے زیادہ محفوظ کیا جا سکتا ہے، جبکہ تیزی سے نقصان بھی روکا جا سکتا ہے، جس سے ایک ٹریڈ پر ہونے والا نقصان کم ہو جاتا ہے۔

-

مقررہ ٹیک پروفٹ اور سٹاپ لاس کا فاصلہ بھی ایک ٹریڈ کے خطرے کو مؤثر طریقے سے کنٹرول کرتا ہے۔

-

مجموعی طور پر، اس حکمت عملی کے قواعد واضح ہیں، سمجھنے اور نافذ کرنے میں آسان ہیں، اور یہ مقداری تجارت کے ابتدائی افراد کے لیے سیکھنے کے لیے موزوں ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں درج ذیل خطرات بھی ہیں:

-

RSI انڈیکیٹر میں غلط سگنل پیدا ہونے کا امکان رہتا ہے، اور تکنیکی شکل کے ٹوٹنے کا امکان زیادہ ہوتا ہے، جس کی وجہ سے سٹاپ لاس ٹرگر ہو سکتا ہے۔

-

مقررہ ٹیک پروفٹ اور سٹاپ لاس کا فاصلہ مارکیٹ کے اتار چڑھاؤ کے مطابق ایڈجسٹ نہیں کیا جا سکتا، جس کی وجہ سے جلد منافع لینا یا نقصان کو بڑھانا پڑ سکتا ہے۔

-

فیصد پر مبنی ٹریکنگ سٹاپ لاس صرف قیمت کی سب سے زیادہ یا سب سے کم پوائنٹ کو ٹریک کرتا ہے، جو بہت زیادہ جارحانہ ہو سکتا ہے، جس سے منافع کم ہو سکتا ہے۔

-

بیک ٹیسٹ ڈیٹا فٹنگ کا خطرہ۔ اس حکمت عملی کے پیرامیٹرز تاریخی ڈیٹا کے لیے بہتر بنائے گئے ہوں گے، لہٰذا اصل اطلاق میں کارکردگی کم ہو سکتی ہے۔

-

تجارتی تعدد بہت زیادہ ہو سکتی ہے، جس سے تجارتی اخراجات اور سلپیج کا خطرہ بڑھ جاتا ہے۔

بہتری کی سمت

اس حکمت عملی کو درج ذیل سمتوں سے بہتر بنایا جا سکتا ہے:

-

RSI پیرامیٹرز کو بہتر بنانا، بہترین انڈیکیٹر پیرامیٹرز کے امتزاج کی تلاش کرکے سگنل کے معیار کو بہتر بنانا۔

-

مزید انڈیکیٹرز کا فلٹر شامل کرنا، کثیر انڈیکیٹر گونج پیدا کرکے سگنل کی درستگی کو بڑھانا۔

-

انکولی ٹیک پروفٹ اور سٹاپ لاس میکانزم اپنانا، جو مارکیٹ کے اتار چڑھاؤ کے مطابق خود بخود سٹاپ لاس اور ٹیک پروفٹ کو ایڈجسٹ کرے۔

-

تجارتی تعدد کنٹرول ماڈیول شامل کرنا، تجارت کی تعداد کم کرکے تجارتی اخراجات کو کم کرنا۔

-

فنڈ مینجمنٹ ماڈیول شامل کرنا، ایک ٹریڈ کے سائز کو کنٹرول کرکے ایک ٹریڈ پر ہونے والے نقصان کو کم کرنا۔

-

طویل وقت کے فریم میں بیک ٹیسٹ کرنا، پیرامیٹرز کے استحکام کی جانچ کرنا۔

خلاصہ

یہ حکمت عملی مجموعی طور پر ایک عام ریورسل ٹریڈنگ حکمت عملی ہے، جو RSI انڈیکیٹر کے ذریعے انتہائی خرید و فروخت کے علاقوں کا تعین کرتی ہے اور سنہری کراس اور موت کے کراس کے ذریعے تجارتی سگنل پیدا کرتی ہے۔ ساتھ ہی یہ ٹرینڈ فالو کرنے والے سٹاپ لاس اور مقررہ ٹیک پروفٹ اور سٹاپ لاس کے ذریعے خطرے کو کنٹرول کرتی ہے۔ اس حکمت عملی کا منطق واضح ہے، نافذ کرنا آسان ہے، اور یہ مقداری تجارت کے ابتدائی افراد کے لیے سیکھنے اور مشق کرنے کے لیے موزوں ہے۔ تاہم اس میں غلط سگنل اور پیرامیٹر آپٹیمائزیشن کے خطرات بھی ہیں، لہٰذا حقیقی استعمال میں لانے سے پہلے حکمت عملی کی تصدیق اور بہتری جاری رکھنی چاہیے۔

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// LOVE JOY PEACE PATIENCE KINDNESS GOODNESS FAITHFULNESS GENTLENESS SELF-CONTROL

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Author: © JoshuaMcGowan

// Taken from https://www.tradingview.com/script/GbZGYi6l-Adding-some-essential-components-to-a-prebuilt-RSI-strategy/- 1