دو طرفہ بریک آؤٹ کینڈل سٹک کے اتار چڑھاؤ کے چینل کی حکمت عملی

جائزہ

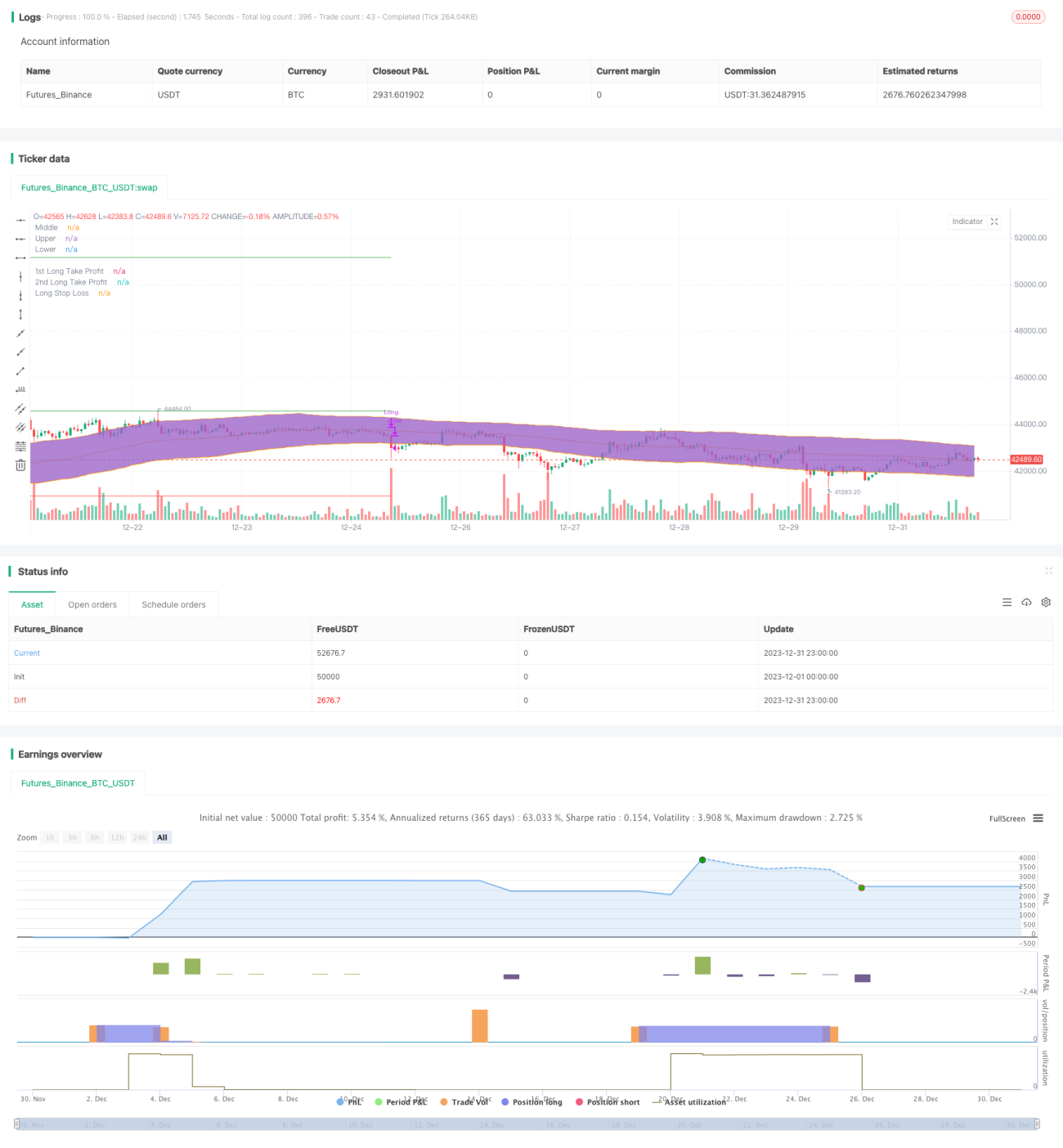

دو طرفہ بریک آؤٹ کینڈل سٹک ویولیٹی چینل حکمت عملی چینل کے درمیانی راستے، بالائی راستے اور زیریں راستے کا حساب لگا کر، رجحان کے اشارے اور حجم قیمت کے اشارے کے ساتھ مل کر مارکیٹ کی سمت اور قوت کا تعین کرتی ہے، اور چینل کے دونوں اطراف میں بریک آؤٹ سگنلز مرتب کرتی ہے تاکہ کم خرید کر زیادہ بیچنے کا بنیادی مقصد حاصل کیا جا سکے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اشارہ ایک شماریاتی کینڈل سٹک ویولیٹی چینل ہے۔ چینل کا درمیانی راستہ اوسط لائن الگورتھم کا استعمال کرتے ہوئے بنایا جاتا ہے، جبکہ بالائی اور زیریں راستے اوسط حقیقی رینج (Average True Range) کے حسابی طریقہ کار پر مبنی ہوتے ہیں، جو قیمت کے اتار چڑھاؤ کی حدود کو متحرک طور پر گرفت میں لیتے ہیں۔ اس کے ساتھ ساتھ، حکمت عملی میں DMI اور تجارتی حجم کے فیصلے کے اصول شامل کیے گئے ہیں تاکہ جھوٹے بریک آؤٹ سے ہونے والے نقصان سے بچا جا سکے۔

خاص طور پر، جب قیمت زیریں راستے سے چینل میں داخل ہوتی ہے، DMI کی +DI لائن -DI لائن اور مقرر کردہ ADX بیس لائن سے تجاوز کر جاتی ہے، اور تجارتی حجم بڑھ جاتا ہے، تو خریداری کا سگنل پیدا ہوتا ہے۔ اس کے برعکس، جب قیمت بالائی راستے سے نیچے کی طرف چینل سے باہر نکلتی ہے، تو فیصلے کے اصول مخالف ہوتے ہیں اور فروخت کا سگنل پیدا ہوتا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کا سب سے بڑا فائدہ قیمت کے اہم بریک آؤٹ سمت کو پکڑنا ہے۔ دو طرفہ بریک آؤٹ فیصلے کا استعمال کرکے سائیڈ وے اور اتار چڑھاؤ والی مارکیٹوں سے مؤثر طریقے سے بچا جا سکتا ہے، جس سے نقصان روکنے کے مقامات کی تعداد کم ہو جاتی ہے۔ سادہ موونگ ایوریج حکمت عملیوں کے مقابلے میں، کینڈل سٹک چینل بریک آؤٹ فیصلہ قیمت کے اتار چڑھاؤ کے لیے زیادہ موافق ہوتا ہے۔

اس کے علاوہ، معاون اشارے DMI اور حجم کا شامل کیا جانا بھی ایک مؤثر فلٹر کا کام کرتا ہے، جس سے جھوٹے سگنلز سے بچا جا سکتا ہے۔ لہٰذا، جیت کی شرح اور منافع/نقصان کے تناسب کے لحاظ سے، اس حکمت عملی کے کچھ فوائد ہیں۔

خطرے کا تجزیہ

دو طرفہ بریک آؤٹ حکمت عملی کا سب سے بڑا خطرہ مارکیٹ کے الٹ جانے کا اندازہ لگانے میں ناکامی ہے۔ اگر مارکیٹ میں V-shaped الٹ جانے کا رجحان ہو تو، نقصان روکنے کے مقامات آسانی سے متحرک ہو سکتے ہیں۔ اس کے علاوہ، پیرامیٹرز کی نامناسب ترتیب بھی تجارتی نظام پر منفی اثر ڈال سکتی ہے۔

خطرے سے نمٹنے کے لیے، ہم اشارے کے پیرامیٹرز کو مزید بہتر بنا کر اور نقصان روکنے کی حد کو کم کر کے خطرے کو کم کر سکتے ہیں۔ یقیناً، تجارتی نظام کبھی بھی نقصان سے مکمل طور پر بچ نہیں سکتا، کلیدی بات خطرے پر قابو پانا ہے۔

بہتری کی سمت

اس حکمت عملی میں بہتری کی بہت زیادہ صلاحیت موجود ہے، جسے بنیادی طور پر درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

پیرامیٹرز کی اصلاح، جیسے DMI کے DI اور ADX کی لمبائی، کینڈل سٹک چینل کی مدت اور ضرب وغیرہ کی ترتیب کو ٹھیک کرنا

-

فلٹرنگ کی شرائط میں اضافہ، جیسے MACD جیسے دیگر اشارے کو شامل کرکے جھوٹے بریک آؤٹ سے بچنا

-

خودکار منافع روکنے اور نقصان روکنے کا نفاذ، تاکہ خطرے کو مزید کنٹرول کیا جا سکے

-

مختلف مصنوعات کے لیے پیرامیٹرز کی ترتیب اور فلٹرنگ کے اصولوں کو بہتر بنانا

خلاصہ

دو طرفہ بریک آؤٹ کینڈل سٹک ویولیٹی چینل حکمت عملی مجموعی طور پر ایک کارآمد بریک آؤٹ نظام ہے۔ یہ مؤثر طریقے سے بڑے رجحان کی سمت اور قوت کا تعین کر سکتی ہے، اور بہتری اور خطرے کے کنٹرول میں بھی بہت زیادہ صلاحیت رکھتی ہے۔ اگر منظم طریقے سے بہتری اور اصلاح کی جائے تو یہ حکمت عملی طویل مدتی مستحکم منافع کما سکتی ہے۔

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Original Idea by: Wunderbit Trading

//@version=5

strategy('Keltner Channel ETH/USDT 1H', overlay=true, initial_capital=1000, pyramiding=0, currency='USD', default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.07)- 1