دو MA مومینٹم بریک آؤٹ کی حکمت عملی

خلاصہ

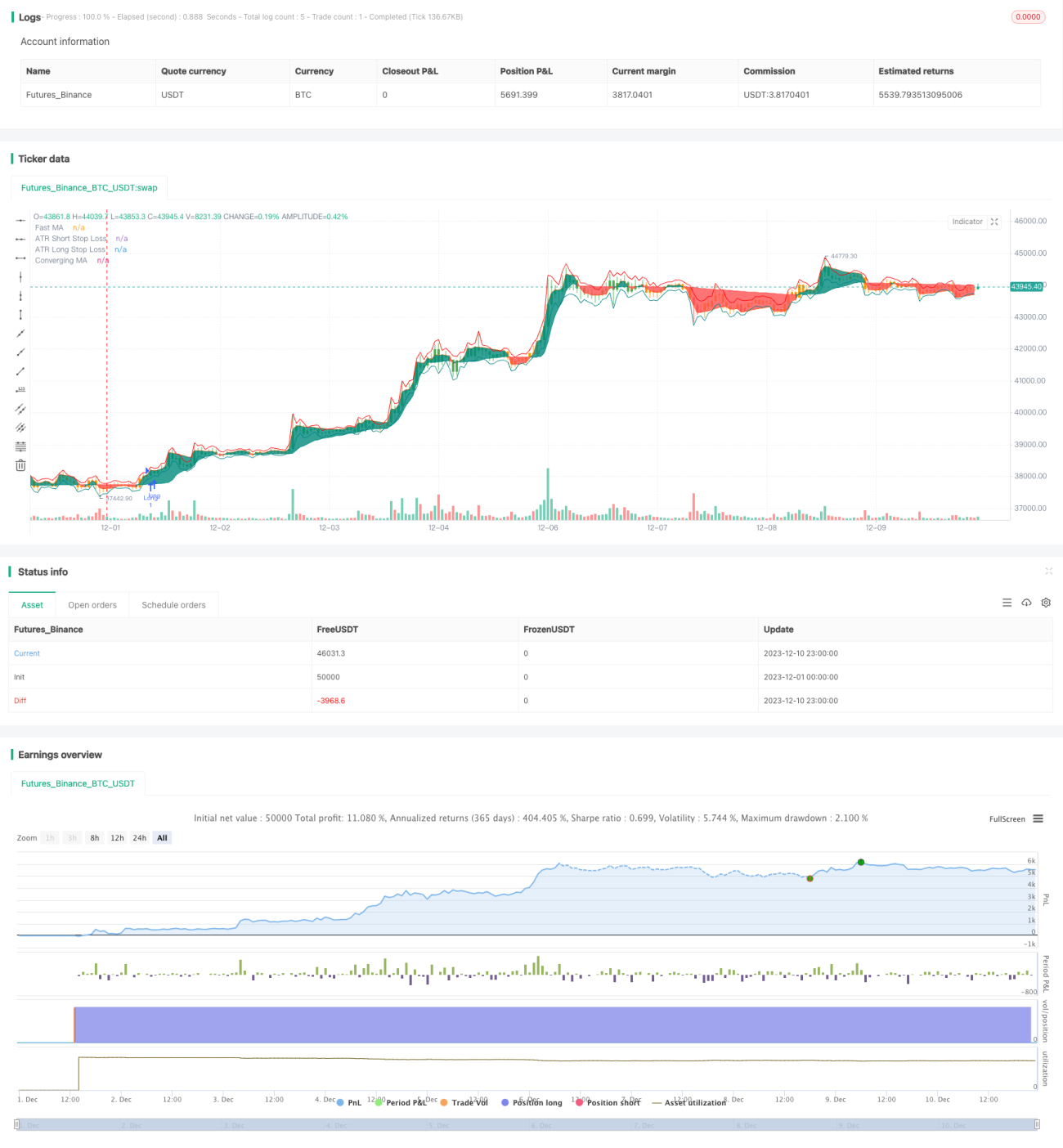

دوہری اوسط حرکت کے وقفے کی حکمت عملی ایک مقداری تجارتی حکمت عملی ہے جو دو متحرک اوسط اور RSI اشاریے کو یکجا کرتی ہے۔ یہ حکمت عملی تیز رفتار متحرک اوسط، سست رفتار متحرک اوسط اور RSI اشاریے کا حساب لگا کر، RSI اشاریے کے زیادہ خرید و فروخت کی حدیں مقرر کرتی ہے، اور جب دو متحرک اوسط کا سنہری کراس ہوتا ہے تو خریدتی ہے، جبکہ موت کا کراس ہوتا ہے تو فروخت کرتی ہے، تاکہ مارکیٹ کے رجحانی رجحان کو پکڑ سکے۔

حکمت عملی کا اصول

دوہری اوسط حرکت کے وقفے کی حکمت عملی بنیادی طور پر دو متحرک اوسط اور RSI اشاریے پر مبنی ہے۔ سب سے پہلے ایک تیز اور ایک سست متحرک اوسط کا حساب لگایا جاتا ہے، تیز لکیر 10 دن کی وزنی متحرک اوسط ہے، جبکہ سست لکیر 100 دن کی لکیری خودکار متحرک اوسط ہے۔ پھر 14 دن کا RSI اشاریہ شمار کیا جاتا ہے، اور زیادہ خرید و فروخت کی حدیں طے کی جاتی ہیں۔ جب تیز لکیر سست لکیر کو اوپر سے کراس کرتی ہے تو یہ تیزی کی صورتحال سمجھی جاتی ہے، جبکہ جب تیز لکیر سست لکیر کو نیچے سے کراس کرتی ہے تو یہ مندی کی صورتحال ہوتی ہے۔ تیزی یا مندی کی صورتحال کے فیصلے کے ساتھ ساتھ، RSI اشاریے کا زیادہ خرید یا زیادہ فروخت کی لکیر سے اوپر یا نیچے ہونا ضروری ہے، اس طرح جھوٹے وقفوں کو مؤثر طریقے سے فلٹر کیا جا سکتا ہے۔

خاص طور پر، جب تیزی کی صورتحال کا فیصلہ ہوتا ہے، اگر اس وقت RSI اشاریہ زیادہ خرید کی لکیر سے اوپر ہے، تو تیزی کی پوزیشن کھولی جاتی ہے؛ جب مندی کی صورتحال کا فیصلہ ہوتا ہے، اگر RSI اشاریہ زیادہ فروخت کی لکیر سے نیچے ہے، تو مندی کی پوزیشن کھولی جاتی ہے۔ پوزیشن کھولنے کے بعد، جب تجارتی سگنل الٹ جاتا ہے تو مخالف سمت میں پوزیشن کھولی جاتی ہے۔

حکمت عملی کے فوائد

دوہری اوسط حرکت کے وقفے کی حکمت عملی دو متحرک اوسط اور RSI اشاریے کو یکجا کر کے مارکیٹ کے رجحان کی مؤثر شناخت کر سکتی ہے، اور RSI اشاریے کے ذریعے جھوٹے وقفوں کو فلٹر کر کے تجارتی سگنلز کی قابل اعتمادی کو بڑھا سکتی ہے۔ واحد متحرک اوسط نظام کے مقابلے میں، یہ حکمت عملی غیر مؤثر لین دین کی تعداد کو نمایاں طور پر کم کر سکتی ہے۔ اس کے علاوہ، RSI اشاریے کے پیرامیٹرز کی اصلاح بھی حکمت عملی میں لچک لاتی ہے۔

حکمت عملی کے خطرات

دوہری اوسط حرکت کے وقفے کی حکمت عملی میں کچھ خطرات بھی شامل ہیں۔ دو متحرک اوسط کا نظام پیرامیٹرز کے لیے بہت حساس ہے، اور مختلف مارکیٹوں کے لیے پیرامیٹرز کے امتزاج کی احتیاط سے جانچ کی ضرورت ہے۔ اس کے علاوہ، اگر RSI اشاریے کے لیے مقرر کردہ حدود مناسب نہ ہوں تو تجارتی مواقع ضائع ہو سکتے ہیں۔ آخر میں، جارحانہ حرکت پذیر سٹاپ نقصان مخصوص مارکیٹ کی صورتحال میں ٹوٹ سکتا ہے، لہذا بیک ٹیسٹ کے نتائج کی بنیاد پر سٹاپ نقصان کے مقامات کو ایڈجسٹ کیا جانا چاہیے۔

حکمت عملی کی اصلاح

دوہری اوسط حرکت کے وقفے کی حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- تیز اور سست متحرک اوسط کے پیرامیٹرز کو بہتر بنانا، بہترین پیرامیٹر کا امتزاج تلاش کرنا؛

- RSI کے پیرامیٹرز کو بہتر بنانا، زیادہ خرید و فروخت کی حدود کو ایڈجسٹ کرنا؛

- خطرے پر قابو پانے کے لیے خودکار حرکت پذیر سٹاپ نقصان کا طریقہ کار شامل کرنا؛

- پوزیشن کے سائز کی اصلاح کا ماڈیول شامل کرنا، سرمائے کے استعمال کی کارکردگی کو بڑھانا۔

خلاصہ

دوہری اوسط حرکت کے وقفے کی حکمت عملی دو متحرک اوسط کے نظام کے ذریعے رجحان کی سمت کا تعین کرتی ہے، اور RSI اشاریے کے ذریعے سگنلز کو فلٹر کرتی ہے، اس طرح واحد متحرک اوسط نظام کی خامیوں کو مؤثر طریقے سے بہتر کرتی ہے۔ اس حکمت عملی میں پیرامیٹرز کی اصلاح کی گنجائش زیادہ ہے اور خودکار ایڈجسٹمنٹ ممکن ہے، یہ ایک بہترین رجحان کی پیروی کرنے والی حکمت عملی ہے۔

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-10 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This work is licensed under a Attribution-NonCommercial-ShareAlike 4.0 International (CC BY-NC-SA 4.0) https://creativecommons.org/licenses/by-nc-sa/4.0/

// © Salman4sgd

//@version=5- 1