دو متحرک اوسطوں کا قیمتی چینل رجحان ٹریکنگ حکمت عملی

جائزہ

یہ حکمت عملی دوہری موونگ اوسط (EMA) کی بنیاد پر قیمت کا ایک راہداری (channel) بناتی ہے، اس راہداری کی حد کا استعمال کرتے ہوئے قیمت کے رجحان کی سمت کا تعین کرتی ہے، اور منافع کو محفوظ کرنے کے لیے نقصان روکنے (stop-loss) کی پیروی کرتی ہے۔ یہ ایک رجحان پر مبنی حکمت عملی ہے۔

حکمت عملی کا اصول

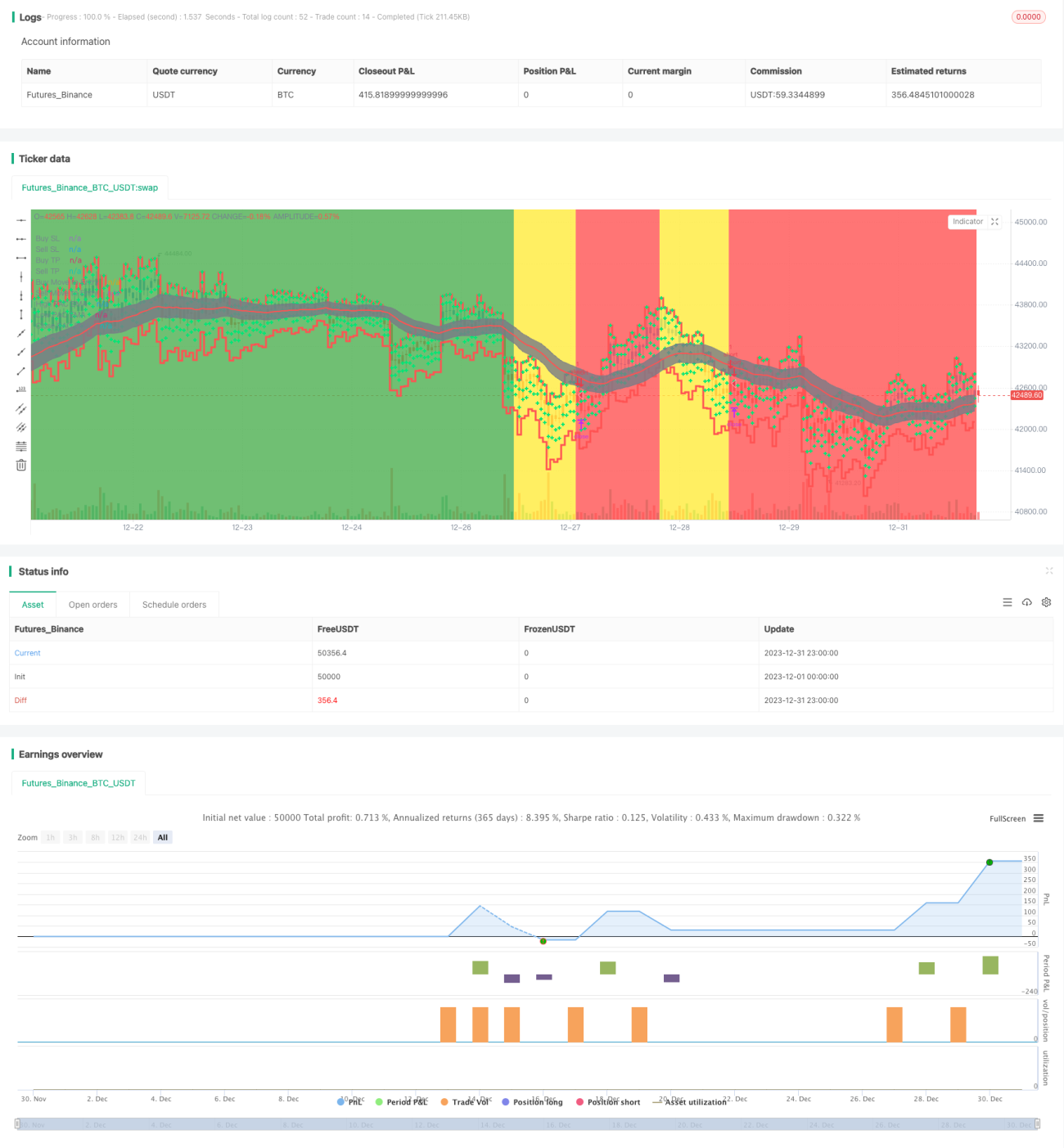

دوہری موونگ اوسط قیمت راہداری کی حکمت عملی تیز رفتار EMA اور سست رفتار EMA کا استعمال کرتے ہوئے قیمت کا ایک راہداری بناتی ہے۔ تیز رفتار EMA کی مدت 89 ادوار ہے، جبکہ سست رفتار EMA کی مدت 200 ادوار ہے۔ اسی کے ساتھ، زیادہ قیمت، کم قیمت اور بند قیمت پر مبنی تین موونگ اوسطوں کا استعمال کرتے ہوئے قیمت راہداری کی حد بنائی جاتی ہے۔ راہداری کی اوپری لکیر 34 ادوار کی زیادہ قیمت کا EMA ہے، جبکہ نیچے کی لکیر 34 ادوار کی کم قیمت کا EMA ہے۔

جب تیز رفتار EMA سست رفتار EMA سے اوپر ہو اور قیمت نیچے کی لکیر سے نیچے ہو، تو اسے تیزی کے رجحان (uptrend) کے طور پر سمجھا جاتا ہے۔ جب تیز رفتار EMA سست رفتار EMA سے نیچے ہو اور قیمت اوپری لکیر سے اوپر ہو، تو اسے مندی کے رجحان (downtrend) کے طور پر سمجھا جاتا ہے۔

تیزی کے رجحان میں، حکمت عملی رجحان کے پلٹنے کی تصدیق ہونے پر مختصر (short) پوزیشن کھولتی ہے۔ مندی کے رجحان میں، حکمت عملی رجحان کے پلٹنے کی تصدیق ہونے پر طویل (long) پوزیشن کھولتی ہے۔

اس کے علاوہ، حکمت عملی میں نقصان روکنے کی پیروی (trailing stop-loss) کی خصوصیت بھی شامل ہے۔ پوزیشن کھلنے کے بعد، پیروی کرنے والی نقصان روکنے کی قیمت مسلسل اپ ڈیٹ ہوتی رہتی ہے، جس سے منافع محفوظ ہو جاتا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کا سب سے بڑا فائدہ یہ ہے کہ یہ دوہری موونگ اوسط کے ذریعے قیمت کا راہداری بنا کر رجحان کا تعین کرتی ہے، اور پھر پلٹنے پر پوزیشن لیتی ہے، جس سے اونچائی پر خریدنا اور نیچائی پر بیچنا (چیزنگ) سے بچا جا سکتا ہے۔ ساتھ ہی، اس میں پیروی کرنے والے نقصان روکنے کی خصوصیت ہے جو منافع کو محفوظ کرتی ہے اور نقصان کے خطرے کو کم کرتی ہے۔

دیگر فوائد میں شامل ہیں: پیرامیٹرز کی اصلاح کے لیے کافی گنجائش ہے، جسے مختلف مصنوعات اور ادوار کے مطابق ایڈجسٹ کیا جا سکتا ہے۔ نقصان روکنے کی قیمت ریئل ٹائم میں اپ ڈیٹ ہوتی ہے، جس سے آپریشن کا خطرہ کم ہوتا ہے۔

خطرات کا تجزیہ

اس حکمت عملی کا بنیادی خطرہ یہ ہے کہ پلٹنے کے سگنل کی تشخیص موثر نہ ہو اور غلط اندازہ ہو سکتا ہے۔ اس صورت میں، اس بات کو یقینی بنانے کے لیے پیرامیٹرز کو بہتر بنانا ہو گا کہ رجحان پلٹنے کا تعین درست ہو۔

اس کے علاوہ، نقصان روکنے کی حد کا تعین بھی بہت اہم ہے۔ اگر نقصان روکنے کی حد بہت زیادہ ہو تو فیصلہ کن طریقے سے نقصان نہ روکا جائے۔ اگر بہت کم ہو تو ضرورت سے زیادہ نقصان روکا جا سکتا ہے۔ اسے مخصوص مصنوعات کے مطابق ایڈجسٹ کرنا ہو گا۔

آخر میں، ڈیٹا کے مسائل بھی حکمت عملی کو ناکارہ بنا سکتے ہیں۔ یہ یقینی بنانا ضروری ہے کہ تاریخی ڈیٹا قابل اعتماد، مسلسل اور کافی ہو تاکہ بیک ٹیسٹنگ اور لائیو ٹریڈنگ کے دوران حکمت عملی کی تصدیق کی جا سکے۔

اصلاح کی سمت

اس حکمت عملی کی اصلاح بنیادی طور پر درج ذیل شعبوں پر مرکوز ہے:

-

تیز رفتار EMA اور سست رفتار EMA کے ادوار کو بہتر بنایا جا سکتا ہے، مختلف پیرامیٹر کے امتزاج آزما کر دیکھا جا سکتا ہے کہ کون سا بہتر نتائج دیتا ہے۔

-

قیمت راہداری کی اوپری اور نیچے کی لکیروں کے پیرامیٹرز کو بھی ایڈجسٹ کیا جا سکتا ہے تاکہ زیادہ موزوں ادوار تلاش کیے جا سکیں۔

-

نقصان روکنے کی حد کا تعین بہت اہم ہے، مختلف پیرامیٹرز آزما کر نقصان روکنے کی حکمت عملی کو بہتر بنایا جا سکتا ہے۔

-

یہ دیکھا جا سکتا ہے کہ رجحان پلٹنے کا تعین کرنے کے لیے دیگر اشارے (indicators) شامل کیے جائیں یا نہیں، تاکہ پوزیشن لینے کی کارکردگی بہتر ہو۔

خلاصہ

یہ حکمت عملی مجموعی طور پر ایک معقول اور ہموار عمل پر مشتمل ہے، جو دوہری موونگ اوسط کے راہداری کے ذریعے رجحان کی سمت کا تعین کرتی ہے اور پوزیشن لیتی ہے، اور اس میں پیروی کرنے والا نقصان روکنے کا طریقہ کار شامل ہے جو منافع کو محفوظ کرتا ہے۔ یہ ایک نسبتاً مستحکم رجحان پر مبنی حکمت عملی ہے۔ پیرامیٹرز کی اصلاح اور رسک مینجمنٹ کی بہتری کے ساتھ، یہ حکمت عملی موثر مقداری تجارتی حکمت عملیوں میں سے ایک بن سکتی ہے۔

- 1