بل مارکیٹ ٹریکنگ سسٹم

خلاصہ

بل مارکیٹ ٹریکنگ سسٹم ایک رجحان پر مبنی میکانیکل ٹریڈنگ سسٹم ہے۔ یہ 4 گھنٹے کے چارٹ پر رجحان کے اشاریوں کا استعمال کرتے ہوئے ٹریڈنگ سگنلز کو فلٹر کرتا ہے، جبکہ داخلے 15 منٹ کے چارٹ کے اشاریوں کے مطابق طے کیے جاتے ہیں۔ اہم اشاریوں میں RSI، اسٹاکسٹک اور MACD شامل ہیں۔ اس نظام کا فائدہ یہ ہے کہ متعدد ٹائم فریموں کا امتزاج جعلی سگنلز کو مؤثر طریقے سے فلٹر کر سکتا ہے، جبکہ کم ٹائم فریم کے اشاریوں کا استعمال کرتے ہوئے زیادہ درست داخلے کے مواقع حاصل کیے جا سکتے ہیں۔ تاہم، اس نظام میں کچھ خطرات بھی ہیں، جیسے کہ زیادہ ٹریڈنگ اور جعلی بریک آؤٹ کا مسئلہ۔

اصول

اس نظام کا بنیادی منطق مختلف ٹائم فریموں کے اشاریوں کو ملا کر رجحان کی سمت اور داخلے کے مواقع کا تعین کرنا ہے۔ خاص طور پر، 4 گھنٹے کے چارٹ پر RSI، اسٹاکسٹک اور EMA سب کو شرائط پوری کرنی ہوتی ہیں تاکہ مجموعی رجحان کی سمت کا تعین کیا جا سکے۔ یہ زیادہ تر شور کو مؤثر طریقے سے فلٹر کر دیتا ہے۔ اسی طرح، 15 منٹ کے چارٹ پر RSI، اسٹاکسٹک، MACD اور EMA سب کو ایک ہی سمت میں تیزی یا مندی کا اشارہ دینا چاہیے تاکہ داخلے کا مخصوص موقع طے کیا جا سکے۔ اس طرح بہتر خرید و فروخت کے پوائنٹس مل سکتے ہیں۔ جب 4 گھنٹے اور 15 منٹ کی تشخیص دونوں مطابقت رکھتی ہوں، تب ہی یہ نظام ٹریڈنگ سگنل جاری کرتا ہے۔

فوائد

- متعدد ٹائم فریموں کا امتزاج جعلی سگنلز کو مؤثر طریقے سے فلٹر کر سکتا ہے اور اہم رجحان کی شناخت کر سکتا ہے۔

- 15 منٹ کے تفصیلی اشاریے زیادہ درست داخلے کے مواقع فراہم کر سکتے ہیں۔

- اشاریوں کا مجموعہ RSI، اسٹاکسٹک، MACD جیسے مرکزی تکنیکی اشاریوں پر مشتمل ہے، جسے سمجھنا آسان ہے اور بہتر بنانا بھی آسان ہے۔

- mStop منافع، اسٹاپ لاس، اور ٹریلنگ اسٹاپ جیسے سخت رسک مینجمنٹ طریقوں کا استعمال ایک ٹریڈ کے خطرے کو مؤثر طریقے سے کنٹرول کر سکتا ہے۔

خطرات

- زیادہ ٹریڈنگ کا خطرہ: یہ نظام مختصر ٹائم فریم کے لیے حساس ہے، جس کے نتیجے میں بہت زیادہ ٹریڈنگ سگنل پیدا ہو سکتے ہیں، جس سے زیادہ ٹریڈنگ ہو سکتی ہے۔

- جعلی بریک آؤٹ کا خطرہ: مختصر مدت کے اشاریوں کی تشخیص غلط ہو سکتی ہے، جس سے جعلی بریک آؤٹ سگنل پیدا ہو سکتے ہیں۔

- اشاریوں کی ناکامی کا خطرہ: تکنیکی اشاریے خود کچھ حد تک محدود ہوتے ہیں اور انتہائی مارکیٹ کی صورت حال میں ناکام ہو سکتے ہیں۔

اس کے مطابق، اس نظام کو مندرجہ ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- اشاریوں کے پیرامیٹرز کو ایڈجسٹ کرنا تاکہ وہ مختلف مارکیٹ ماحول کے لیے زیادہ موزوں ہوں۔

- فلٹر کی شرائط بڑھانا تاکہ ٹریڈنگ کی فریکوئنسی کم ہو اور زیادہ ٹریڈنگ سے بچا جا سکے۔

- منافع اور اسٹاپ لاس کی حکمت عملی کو بہتر بنانا تاکہ یہ مارکیٹ کے اتار چڑھاؤ کے مطابق ہو۔

- اشاریوں کے مختلف امتزاج کی جانچ کرنا تاکہ بہترین حل تلاش کیا جا سکے۔

خلاصہ

بل مارکیٹ ٹریکنگ سسٹم مجموعی طور پر ایک بہت ہی عملی رجحان پر مبنی میکانیکل ٹریڈنگ سسٹم ہے۔ یہ متعدد ٹائم فریموں کے مشترکہ اشاریوں کا استعمال کرتے ہوئے مارکیٹ کے رجحان اور اہم داخلے کے مواقع کی شناخت کرتا ہے۔ مناسب پیرامیٹر سیٹنگ اور مسلسل بہتری کی جانچ کے ذریعے، یہ نظام زیادہ تر مارکیٹ حالات کے مطابق ڈھل سکتا ہے اور مستحکم منافع حاصل کر سکتا ہے۔ تاہم، ہمیں اس میں موجود ممکنہ خطرات سے بھی آگاہ رہنا چاہیے اور ان خطرات سے بچنے اور ان کو کم کرنے کے لیے فعال اقدامات کرنے چاہئیں۔

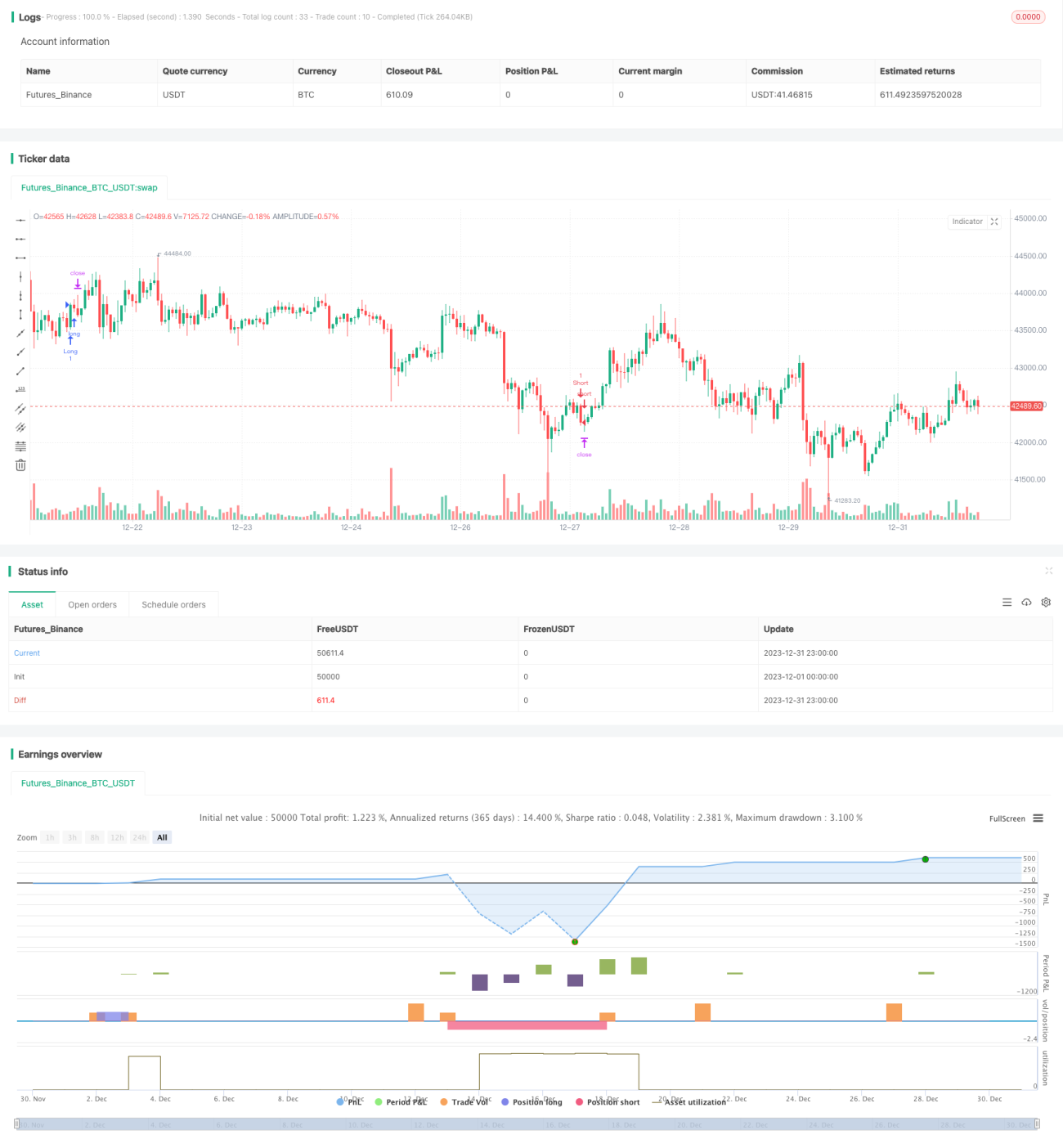

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Cowabunga System from babypips.com", overlay=true)

// 4 Hour Stochastics

length4 = input(162, minval=1, title="4h StochLength"), smoothK4 = input(48, minval=1, title="4h StochK"), smoothD4 = input(48, minval=1, title="4h StochD")- 1