ایچیموکو ٹیبل پر مبنی بٹ کوائن تجارتی حکمت عملی

خلاصہ

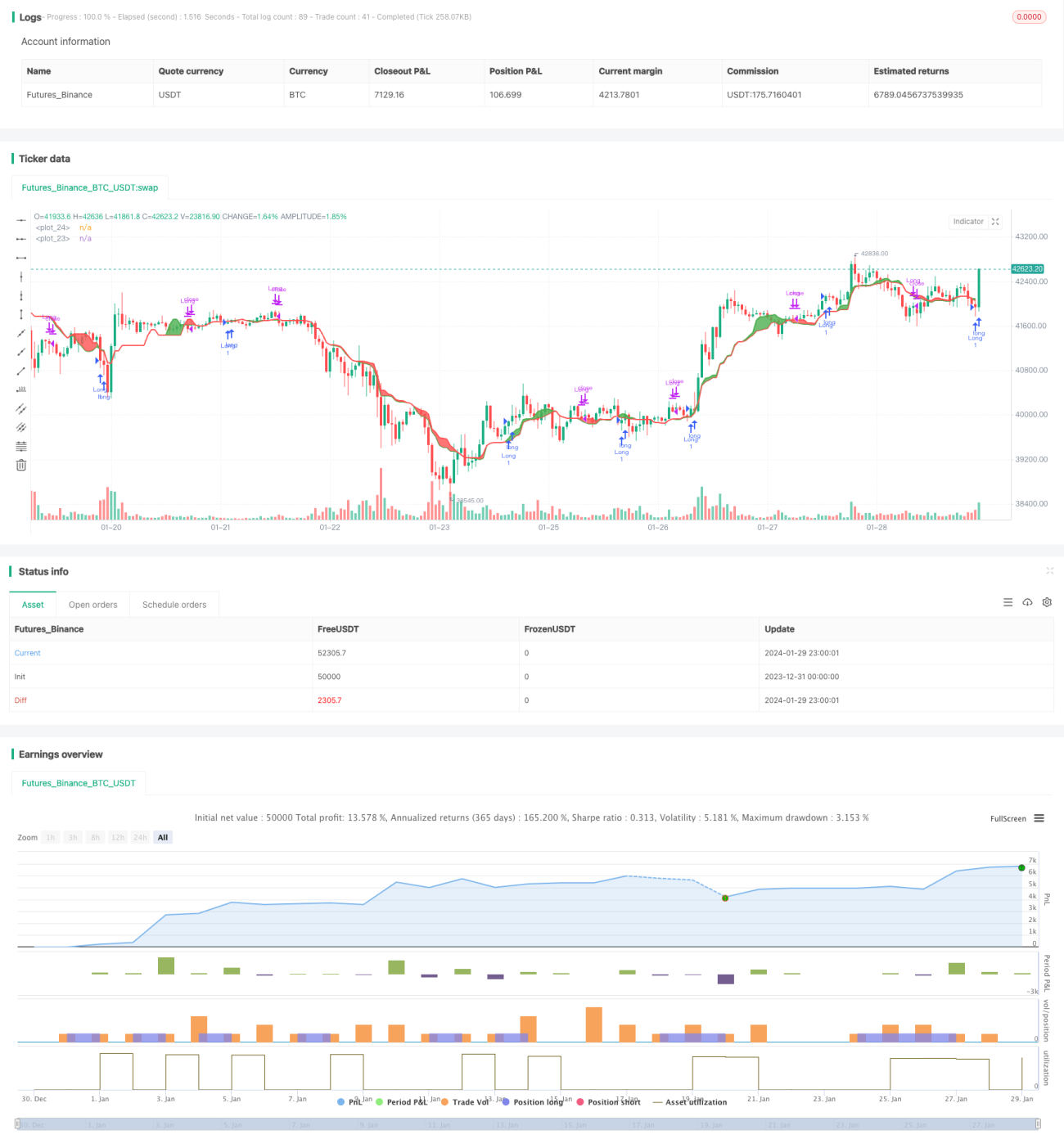

یہ حکمت عملی ایک نظر کے متوازن جدول (Ichimoku Kinko Hyo) کے اشاریے پر مبنی بٹ کوائن کی تجارتی حکمت عملی ہے۔ یہ مختلف ادوار کی بلند ترین اور پست ترین قیمتوں کی اوسط کا حساب لگا کر متوازن جدول تشکیل دیتی ہے، اور جب مختصر مدت کی لکیر طویل مدت کی لکیر کو عبور کرتی ہے تو تجارتی سگنل پیدا ہوتے ہیں۔

حکمت عملی کا اصول

یہ حکمت عملی ایک نظر کے متوازن جدول کے اشاریے کا استعمال کرتی ہے، جس کا حساب کتاب درج ذیل ہے:

Lmax = period_max مدت میں بلند ترین قیمت

Smax = period_max مدت میں پست ترین قیمت

Lmed = period_med مدت میں بلند ترین قیمت

Smed = period_med مدت میں پست ترین قیمت

Lmin = period_min مدت میں بلند ترین قیمت

Smin = period_min مدت میں پست ترین قیمت

HL1 = (Lmax + Smax + Lmed + Smed)/4

HL2 = (Lmed + Smed + Lmin + Smin)/4

یعنی بالترتیب طویل مدت کی لکیر HL1 اور مختصر مدت کی لکیر HL2 کی متوازن قیمتوں کا حساب لگایا جاتا ہے۔ جب مختصر مدت کی لکیر HL2 طویل مدت کی لکیر HL1 کو اوپر سے عبور کرتی ہے تو خرید پوزیشن کھولی جاتی ہے، اور جب مختصر مدت کی لکیر HL2 طویل مدت کی لکیر HL1 کو نیچے سے عبور کرتی ہے تو پوزیشن بند کر دی جاتی ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

- ایک نظر کے متوازن جدول کے اشاریے کا استعمال، مارکیٹ کے شور کو مؤثر طریقے سے فلٹر کر کے رجحان کی شناخت کر سکتا ہے۔

- مختلف ادوار کی لکیروں کے کراس اوور کو تجارتی سگنل کے طور پر استعمال کرنا، جھوٹے سگنلز کو کم کر سکتا ہے۔

- حکمت عملی کی منطق سادہ اور واضح ہے، اسے سمجھنا اور لاگو کرنا آسان ہے۔

- دورانیے کے پیرامیٹرز کو حسب ضرورت ترتیب دیا جا سکتا ہے، جو مختلف مارکیٹ ماحول کے مطابق ڈھل سکتا ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی ہیں:

- ایک نظر کے متوازن جدول کے اشاریے میں تاخیر ہوتی ہے، جس کی وجہ سے قلیل مدتی سگنلز چھوٹ سکتے ہیں۔

- طویل اور مختصر مدت کی لکیروں کے کراس اوور پر آربیٹریج کا امکان رہتا ہے۔

- مارکیٹ میں شدید اتار چڑھاؤ کے دوران اشاریے کے جاری کردہ سگنلز قابل اعتماد نہیں ہو سکتے۔

ان خطرات کو دورانیے کے پیرامیٹرز کی مناسب اصلاح یا دیگر اشاریوں کے ساتھ ملا کر کم کیا جا سکتا ہے۔

بہتری کے ممکنہ راستے

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- طویل اور مختصر دورانیے کے پیرامیٹرز کو مارکیٹ کی تبدیلیوں کے مطابق بہتر بنانا۔

- نقصان کو روکنے کے لیے اسٹاپ لاس حکمت عملی شامل کرنا۔

- دیگر اشاریوں جیسے MACD وغیرہ کے ساتھ ملا کر سگنلز کی درستگی بڑھانا۔

- زیادہ اتار چڑھاؤ کے دوران تجارت کو روکنا تاکہ بڑے نقصان سے بچا جا سکے۔

خلاصہ

یہ حکمت عملی ایک نظر کے متوازن جدول کے اشاریے پر مبنی ہے، جب مختصر مدت کی لکیر طویل مدت کی لکیر کو عبور کرتی ہے تو تجارتی سگنل پیدا ہوتے ہیں۔ ایک واحد اشاریے کے مقابلے میں، یہ جھوٹے سگنلز کو مؤثر طریقے سے فلٹر کر سکتی ہے۔ پیرامیٹر کی اصلاح اور خطرے پر قابو پانے کے ذریعے، حکمت عملی کے استحکام اور منافع بخش صلاحیت کو مزید بڑھایا جا سکتا ہے۔

- 1