دو میکانزم متحرک رجحان ٹریکنگ حکمت عملی

جائزہ

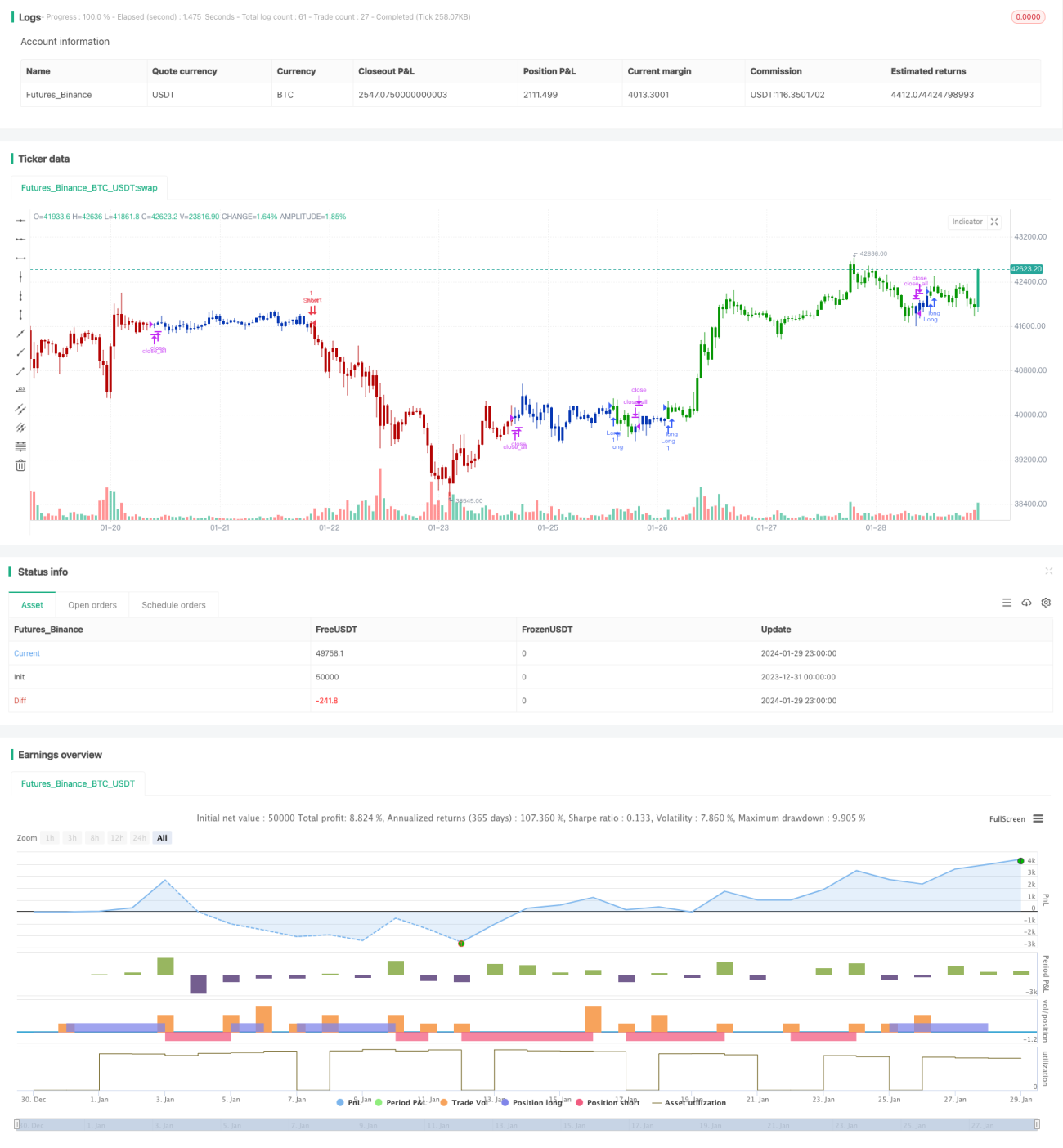

ڈبل میکانزم ڈائنامک ٹرینڈ فالو کرنے والی حکمت عملی ایک رجحان کی پیروی کرنے والی حکمت عملی ہے جو دو مختلف تجارتی حکمت عملیوں کے سگنلز کو یکجا کرتی ہے۔ یہ حکمت عملی پہلے 123 ریورسل اسٹریٹجی کا استعمال کرتے ہوئے قیمت کے ممکنہ الٹ پھیر کے مقامات کا تعین کرتی ہے، پھر ڈی ٹرینڈڈ سنتھیٹک پرائس (D_DSP) انڈیکس کے ذریعے قیمت کے رجحان کی سمت کا تعین کرتی ہے، اور آخر میں دونوں سگنلز کو ملا کر تجارتی احکامات جاری کرتی ہے۔

یہ حکمت عملی بنیادی طور پر درمیانی سے قلیل مدتی رجحان کی پیروی کے لیے استعمال ہوتی ہے۔ ڈبل میکانزم کے ذریعے متحرک اسٹاپ لاس پوائنٹس مرتب کرکے، یہ منافع کو مؤثر طریقے سے محفوظ کرنے اور نقصان کو بڑھنے سے روکنے میں مدد دیتی ہے۔ ساتھ ہی، رجحان کے اشاروں اور الٹ پھیر کے اشاروں کی دوہری تصدیق شور کی تجارت کو کم کرنے میں مددگار ثابت ہوتی ہے۔

حکمت عملی کا اصول

123 ریورسل اسٹریٹجی

123 ریورسل اسٹریٹجی الف جینسن کی کتاب "میں نے فیوچر مارکیٹ میں اپنی رقم کیسے تین گنا بڑھائی" (صفحہ 183) سے ماخوذ ہے۔ یہ حکمت عملی اس بات کا تعین کرتی ہے کہ آیا قیمت میں لگاتار دو بار کے الٹ پھیر کی شکل بنتی ہے، جو قیمت کے الٹ جانے کا سگنل تشکیل دیتی ہے۔

مخصوص منطق یہ ہے کہ اگر بند ہونے کی قیمت پچھلے دن کی بند قیمت سے کم ہو، اور سست K لائن 50 سے نیچے ہو تو خریداری کا سگنل پیدا ہوتا ہے۔ اگر بند ہونے کی قیمت پچھلے دن کی بند قیمت سے زیادہ ہو، اور تیز K لائن 50 سے اوپر ہو تو فروخت کا سگنل پیدا ہوتا ہے۔

ڈی ٹرینڈڈ سنتھیٹک پرائس انڈیکس

ڈی ٹرینڈڈ سنتھیٹک پرائس انڈیکس (D_DSP) ایک اشارہ ہے جو قیمت کے رجحان کی سمت معلوم کرنے کے لیے استعمال ہوتا ہے۔ یہ انڈیکس قیمت کے اصل چکریی تبدیلیوں سے ہم آہنگ ہوتا ہے۔ D_DSP کا حساب قیمت کے 1/4 چکر کے ایکسپونینشل موونگ ایوریج سے 1/2 چکر کے ایکسپونینشل موونگ ایوریج کو منہا کرکے کیا جاتا ہے۔

اگر D_DSP مثبت ہے تو اس کا مطلب ہے کہ قیمت اوپر کے رجحان میں ہے۔ اگر D_DSP منفی ہے تو اس کا مطلب ہے کہ قیمت نیچے کے رجحان میں ہے۔

ڈبل میکانزم کا فیصلہ

یہ حکمت عملی 123 ریورسل اسٹریٹجی اور D_DSP انڈیکس دونوں میکانزم کو ملا کر فیصلہ کرتی ہے۔ اگر دونوں سگنل ایک ہی سمت میں ہوں (جیسے دونوں تیزی یا دونوں مندی) تو تجارتی احکامات جاری کیے جاتے ہیں۔ اگر سگنل متضاد ہوں تو پوزیشن خالی کر دی جاتی ہے۔

یہ دوہری تصدیق کا طریقہ کار شور کی تجارت کو مؤثر طریقے سے فلٹر کرنے اور رجحان سے منافع حاصل کرنے میں مدد دیتا ہے۔

فوائد کا تجزیہ

ڈبل میکانزم ڈائنامک ٹرینڈ فالو کرنے والی حکمت عملی کا سب سے بڑا فائدہ یہ ہے کہ اس میں اسٹاپ لاس کے دو درجے رکھے گئے ہیں۔ پہلے وقت کے بعد میں، تیز اور سست اسٹوکاسٹک انڈیکیٹرز کے درمیان فرق ایک وقت کی بے ترتیبی والا اسٹاپ لاس بناتا ہے۔ دوسرے درجے میں، قیمت کے بعد میں، الٹ پھیر کی حکمت عملی خود بخود ایک خاص اسٹاپ لاس کی خصوصیت رکھتی ہے۔

یہ دوہری اسٹاپ لاس منافع کو زیادہ سے زیادہ محفوظ کر سکتا ہے اور ایک ہی اسٹاپ لاس حکمت عملی کے نقصان (جیسے کہ ڈیڈ کراس کے باعث منافع اور نقصان کا گتھم گتھا ہونا) سے بچا سکتا ہے۔ اس کے علاوہ، دوہری تصدیق کا طریقہ کار غیر اہم سمت کی قیمتوں میں ہونے والی تبدیلیوں کی وجہ سے پیدا ہونے والے غلط سگنلز کو بھی مؤثر طریقے سے فلٹر کر سکتا ہے۔

خطرات کا تجزیہ

اس حکمت عملی کا سب سے بڑا خطرہ پیرامیٹرز کا بہت زیادہ سخت ہونا ہے۔ مثال کے طور پر، اگر دورانیے کی لمبائی غلط طریقے سے سیٹ کی جائے تو اہم رجحان سے محروم ہو سکتے ہیں، جس سے منافع کے مواقع ہاتھ سے نکل سکتے ہیں یا نقصان بڑھ سکتا ہے۔ اسی طرح، دوہری تصدیق کو بہت سخت رکھنے سے بروقت اسٹاپ لاس لگانے میں تاخیر ہو سکتی ہے۔

اس کے علاوہ، جب الٹ پھیر کی حکمت عملی اور رجحان کی حکمت عملی کو ملایا جاتا ہے، تو دونوں کے متضاد ہونے کی صورت میں پوزیشن خالی کرنا بعد میں رجحان کے ایک اہم سمت میں جاری رہنے کے مواقع سے محروم کر سکتا ہے۔

بہتری کے راستے

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

دورانیے کے پیرامیٹرز کی اصلاح: مزید بیک ٹیسٹ ڈیٹا کے ذریعے پیرامیٹرز کی بہترین قدریں حاصل کرکے مناسب دورانیے کے پیرامیٹرز مرتب کیے جا سکتے ہیں۔

-

اسٹاپ لاس کی حکمت عملی کا اضافہ: جیسے کہ بریک آؤٹ اسٹاپ لاس، ٹریلنگ اسٹاپ لاس وغیرہ شامل کرکے زیادہ متحرک اور مناسب اسٹاپ لاس پوائنٹس مرتب کیے جا سکتے ہیں۔

-

فیصلے کے قواعد کی اصلاح: دوہری تصدیق کی حساسیت کو ایڈجسٹ کرکے بہت زیادہ جارحانہ پوزیشن بند کرنے سے بچا جا سکتا ہے، تاکہ مواقع ضائع نہ ہوں۔

-

فلٹر کا اضافہ: قیمت کے اتار چڑھاؤ کو فلٹر کرنے کے لیے ایک فلٹر شامل کیا جا سکتا ہے، تاکہ رجحان کے اختتام پر اوسط لائنوں کے اتار چڑھاؤ سے پیدا ہونے والے غلط سگنلز سے بچا جا سکے۔

خلاصہ

ڈبل میکانزم ڈائنامک ٹرینڈ فالو کرنے والی حکمت عملی تیز اور سست اسٹوکاسٹک انڈیکیٹرز کے دوہرے اسٹاپ لاس اور الٹ پھیر و رجحان کی دوہری تصدیق کے ذریعے رجحان کی مؤثر پیروی اور رسک مینجمنٹ حاصل کرتی ہے۔ اس حکمت عملی میں قیمت کے اتار چڑھاؤ کے وقتی پہلو اور قیمت کی سمت دونوں کو مدنظر رکھا گیا ہے، جس سے ایک جامع فیصلہ سازی کا نظام تشکیل پاتا ہے۔

فیصلے کے قواعد اور پیرامیٹرز کی مسلسل اصلاح کے ذریعے، اس حکمت عملی سے اچھے نتائج حاصل ہونے کی توقع ہے۔ تاہم، تجارتی حکمت عملی کی اصلاح کے لیے وسیع تاریخی ڈیٹا کی جانچ ضروری ہے۔ اسٹاک چننے کی حکمت عملی اور اسٹاپ لاس کی حکمت عملی کو بھی مسلسل بہتر بنانے کی ضرورت ہے۔ مشورہ ہے کہ اصل مارکیٹ میں کچھ عرصہ مشاہدہ کیا جائے اور مزید جانچ کے بعد حکمت عملی کے نتائج کا جائزہ لیا جائے۔

/*backtest

start: 2023-12-31 00:00:00

end: 2024-01-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/11/2019

// This is combo strategies for get a cumulative signal. - 1