پچھلے دن کی اختتامی قیمت اور اے ٹی آر (ATR) اشاریے پر مبنی رجحان پیمائی حکمت عملی

خلاصہ

یہ حکمت عملی پچھلے دن کی اختتامی قیمت اور ATR اشاریہ کی بنیاد پر لمبی اور چھوٹی پوزیشنوں کے لیے داخلے کی قیمتیں اور نقصان روکنے کی قیمتیں طے کرتی ہے، تاکہ رجحان کی پیروی کی جا سکے۔ جب قیمت داخلے کی قیمت کو عبور کرتی ہے تو لمبی یا چھوٹی پوزیشن کھولی جاتی ہے، اور جب نقصان روکنے یا منافع حاصل کرنے کی قیمت پہنچ جاتی ہے تو پوزیشن بند کر دی جاتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی پچھلے دن کی اختتامی قیمت، سب سے زیادہ قیمت، سب سے کم قیمت اور ATR اشاریہ کا استعمال کرتے ہوئے داخلے اور نقصان روکنے کی قیمتوں کا حساب لگاتی ہے۔ حساب کے فارمولے درج ذیل ہیں:

لمبی پوزیشن کے داخلے کی قیمت TPup = پچھلے دن کی اختتامی قیمت + ATR * 0.8

چھوٹی پوزیشن کے داخلے کی قیمت TPdown = پچھلے دن کی اختتامی قیمت - ATR * 0.8

لمبی پوزیشن کے نقصان روکنے کی قیمت slup = پچھلے دن کی اختتامی قیمت + ATR * 0.2

چھوٹی پوزیشن کے نقصان روکنے کی قیمت sldown = پچھلے دن کی اختتامی قیمت - ATR * 0.2

لمبی پوزیشن کے منافع حاصل کرنے کی قیمت profitlevelup = پچھلے دن کی سب سے کم قیمت + ATR * 1.7

چھوٹی پوزیشن کے منافع حاصل کرنے کی قیمت profitleveldown = پچھلے دن کی سب سے زیادہ قیمت - ATR * 1.7

جب قیمت لمبی پوزیشن کے داخلے کی قیمت TPup کو عبور کرتی ہے تو 10 لاٹ کی لمبی پوزیشن کھولی جاتی ہے؛ جب قیمت چھوٹی پوزیشن کے داخلے کی قیمت TPdown کو عبور کرتی ہے تو 10 لاٹ کی چھوٹی پوزیشن کھولی جاتی ہے۔ اس کے بعد نقصان روکنے اور منافع حاصل کرنے کی قیمتیں مقرر کی جاتی ہیں، جب قیمت نقصان روکنے کی قیمت کو چھوتی ہے تو نقصان پر پوزیشن بند کر دی جاتی ہے، اور جب قیمت منافع حاصل کرنے کی قیمت کو چھوتی ہے تو منافع پر پوزیشن بند کر دی جاتی ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے اہم فوائد درج ذیل ہیں:

-

ATR اشاریہ کا استعمال کرتے ہوئے متحرک داخلے اور نقصان روکنے کی قیمتیں مقرر کی جاتی ہیں، جو مارکیٹ کے اتار چڑھاؤ کے مطابق ایڈجسٹ ہو سکتی ہیں، جس سے تجارت مارکیٹ کے ماحول کے لیے زیادہ موزوں ہو جاتی ہے۔

-

پچھلے دن کی اختتامی قیمت کا استعمال کرتے ہوئے سمت کا تعین کیا جاتا ہے، اور پھر ATR اشاریہ کے ذریعے مخصوص تجارتی قیمتیں طے کی جاتی ہیں، جس سے حقیقی وقت کی قیمتوں میں موجود شور کی وجہ سے گمراہ ہونے سے بچا جا سکتا ہے۔

-

نقصان روکنے اور منافع حاصل کرنے کے دونوں طریقہ کار موجود ہیں، جس سے ایک ہی لین دین کے خطرے کو بہتر طور پر کنٹرول کیا جا سکتا ہے۔

خطرات کا تجزیہ

اس حکمت عملی کے اہم خطرات درج ذیل ہیں:

-

ATR اشاریہ کے ذریعے مقرر کردہ قیمتیں بہت زیادہ مثالی ہو سکتی ہیں اور مارکیٹ کی حقیقی صورت حال کی عکاسی نہیں کر سکتیں، جس کی وجہ سے بار بار نقصان روکنا پڑ سکتا ہے۔ ATR پیرامیٹرز کو مناسب طریقے سے ایڈجسٹ کیا جا سکتا ہے یا نقصان روکنے کی حد کو بڑھایا جا سکتا ہے۔

-

پچھلے دن کی اختتامی قیمت مستقبل کے رجحان کا تعین نہیں کر سکتی، اور اگر کوئی شدید الٹ پلٹ ہو تو یہ تجارت کی سمت کے انتخاب میں گمراہ کر سکتی ہے۔ رجحان کی تصدیق کے لیے دیگر اشاریوں کو شامل کیا جا سکتا ہے۔

-

نقصان روکنے اور منافع حاصل کرنے کی پوزیشنوں میں ہیرا پھیری کی جا سکتی ہے، جس کی وجہ سے حقیقی نقصان روکنا ممکن نہیں رہتا۔ جزوی نقصان روکنے کا طریقہ اپنایا جا سکتا ہے تاکہ پھنسنے سے بچا جا سکے۔

اصلاح کی سمت

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

ATR پیرامیٹرز کو بہتر بنانا تاکہ تجارتی قیمتیں مارکیٹ کے اتار چڑھاؤ کے مطابق ہوں۔

-

رجحان کے تعین کا طریقہ کار شامل کرنا تاکہ الٹ پلٹ والی مارکیٹوں میں تجارت سے بچا جا سکے، مثلاً MA جیسے اشاریوں کو شامل کرنا۔

-

منافع حاصل کرنے کی حد کو ایڈجسٹ کرنا تاکہ منافع بخشی کو برقرار رکھتے ہوئے منافع کی قیمت کے ٹکرانے کے امکان کو کم کیا جا سکے۔

-

جزوی نقصان روکنے اور منافع حاصل کرنے کا طریقہ اپنانا تاکہ پھنسنے اور نقصان کے امکانات کو کم کیا جا سکے۔

-

پوزیشن کے انتظام کا طریقہ کار شامل کرنا تاکہ رجحان کے مرحلے میں پوزیشن کے سائز کو بڑھایا جا سکے۔

خلاصہ

یہ حکمت عملی پچھلے دن کی اختتامی قیمت اور ATR اشاریہ کی بنیاد پر متحرک تجارتی قیمتیں مقرر کرتی ہے، جس سے رجحان کی مؤثر طریقے سے پیروی کی جا سکتی ہے۔ ساتھ ہی نقصان روکنے اور منافع حاصل کرنے کے طریقہ کار ایک ہی لین دین کے خطرے کو کنٹرول کرتے ہیں۔ اصلاح کی سمتوں میں پیرامیٹر کی بہتری، رجحان کے تعین کا اضافہ، منافع حاصل کرنے کی ایڈجسٹمنٹ اور پوزیشن کا انتظام شامل ہیں۔ مجموعی طور پر، یہ حکمت عملی رجحان کی پیروی کرنے والی تجارت کو اچھی طرح سے انجام دیتی ہے۔

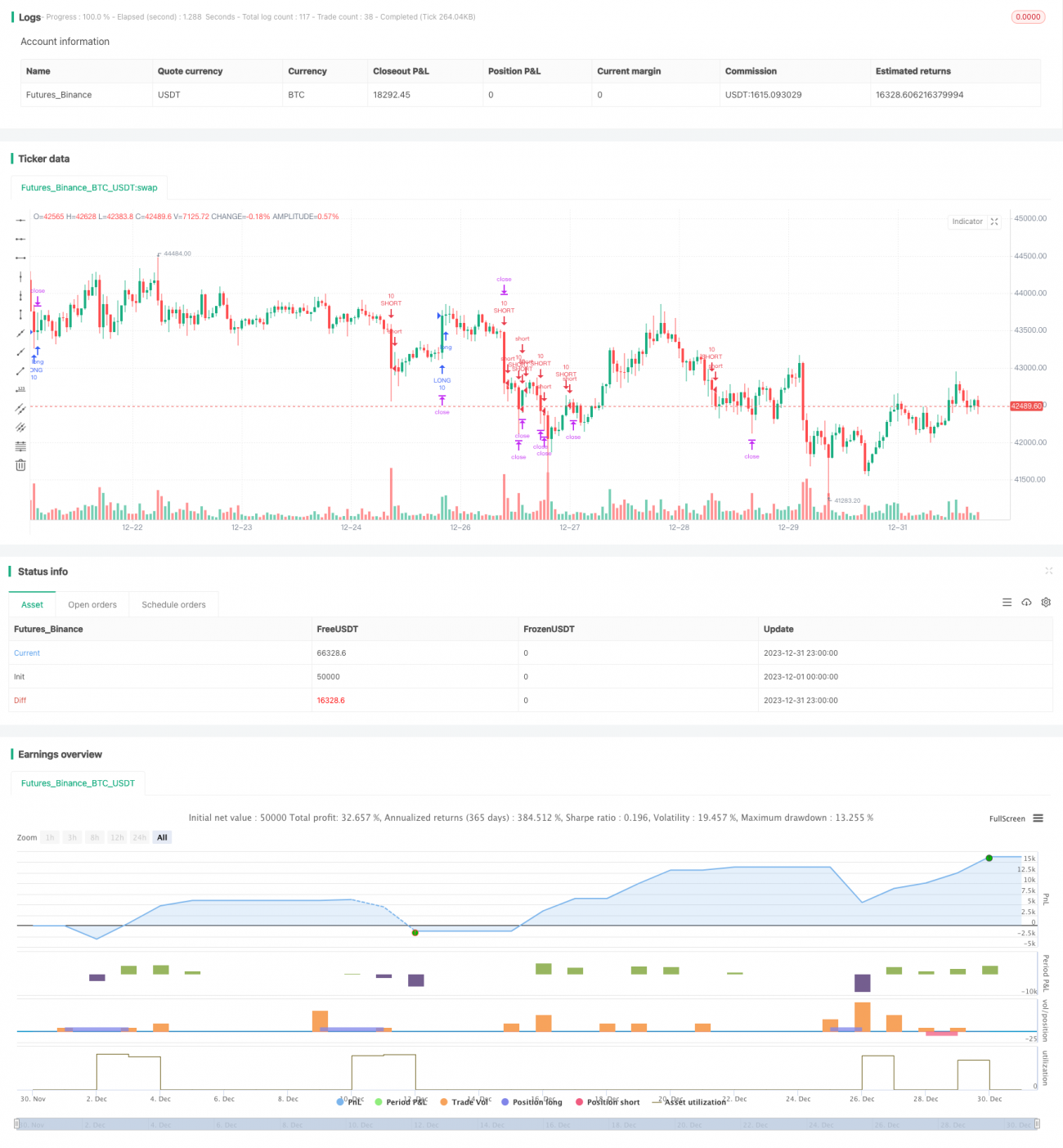

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("PC with ATR Strategy (by Zhipengcfel)", shorttitle="PC_ATR", pyramiding=1, overlay=true)

// Zhipengcfel's Previous day's close with ATR Strategy- 1