متحرک پیچھے چلنے والا اسٹاپ نقصان حکمت عملی

جائزہ

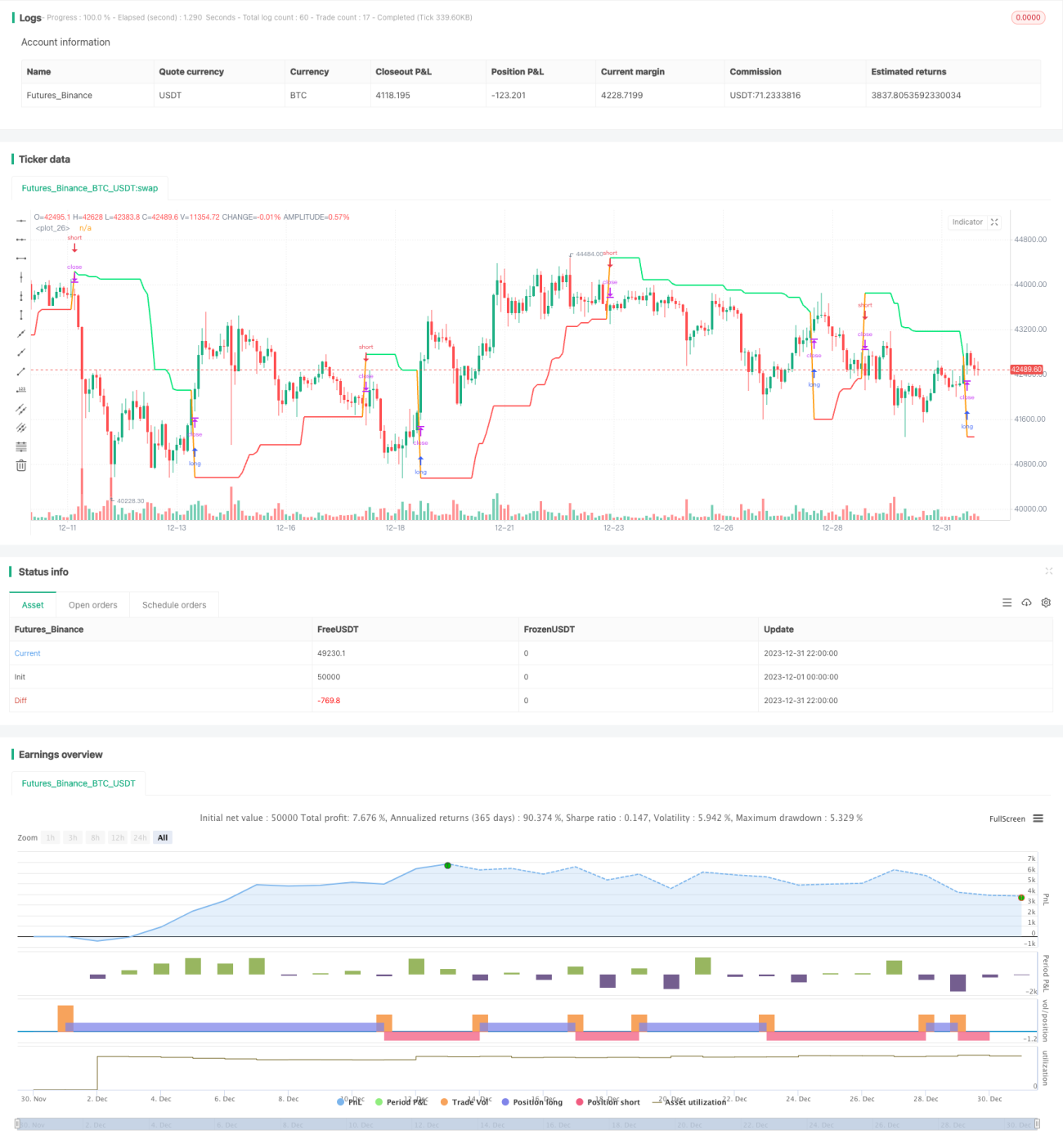

یہ حکمت عملی متحرک طور پر حسابی ٹریلنگ اسٹاپ کے طریقہ کار پر مبنی ہے، جو اسٹاک کی قیمت کی بلند ترین اور پست ترین قیمتوں کے مطابق لمبی اور چھوٹی پوزیشنوں کے لیے اسٹاپ لاس لائنز مقرر کرتی ہے۔ جب قیمت اسٹاپ لائن کو چھوتی ہے تو موجودہ پوزیشن بند کر دی جاتی ہے اور مخالف سمت میں نئی پوزیشن کھولی جاتی ہے۔ یہ حکمت عملی سادہ اور سمجھنے میں آسان ہے، اور ایک ہی تجارت کے خطرے کو مؤثر طریقے سے کنٹرول کر سکتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر درج ذیل مراحل پر عمل کرتی ہے:

- ان پٹ پیرامیٹرز: لانگ یا شارٹ جانے کا انتخاب، حساب کے لیے مدت کی لمبائی، ٹریلنگ سٹاپ کے سلپیج کی ترتیب

- بلند ترین اور پست ترین قیمتوں کا حساب: ان پٹ کی لمبائی کی بنیاد پر مدت کے اندر بلند ترین اور پست ترین قیمتوں کا حساب لگانا

- ٹریلنگ اسٹاپ لائن کا حساب: لانگ جانے پر، پست ترین قیمت سے سلپیج منہا کر کے اسٹاپ لائن بنائی جاتی ہے؛ شارٹ جانے پر، بلند ترین قیمت میں سلپیج جمع کر کے اسٹاپ لائن بنائی جاتی ہے

- کھولنا اور بند کرنا: جب قیمت اسٹاپ لائن کو چھوتی ہے تو موجودہ سمت کی پوزیشن بند کی جاتی ہے اور مخالف سمت میں نئی پوزیشن کھولی جاتی ہے

یہ حکمت عملی کا بنیادی آپریشنل منطق ہے۔ جب قیمت حرکت کرتی ہے تو اسٹاپ لائن مسلسل اپ ڈیٹ ہوتی رہتی ہے، جس سے متحرک ٹریکنگ ممکن ہوتی ہے۔ اس ٹریلنگ اسٹاپ طریقے سے ایک ہی نقصان کو مؤثر طریقے سے کنٹرول کیا جا سکتا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے بنیادی طور پر درج ذیل فوائد ہیں:

- حکمت عملی سادہ اور واضح ہے، سمجھنے اور لاگو کرنے میں آسان ہے

- متحرک ٹریلنگ اسٹاپ کا استعمال ایک ہی تجارت کے نقصان کو مؤثر طریقے سے کنٹرول کرتا ہے

- لانگ یا شارٹ سمت کا انتخاب لچکدار طریقے سے کیا جا سکتا ہے، جو مختلف مارکیٹ حالات کے لیے موزوں ہے

- حساب کی مدت اور سلپیج کو اپنی مرضی کے مطابق بنایا جا سکتا ہے، جو اصلاح کے لیے آسان ہے

مختصراً، یہ حکمت عملی سادہ ٹریلنگ اسٹاپ طریقہ کار کے ذریعے پوزیشنوں کو مؤثر طریقے سے منظم کر سکتی ہے، اور یہ ایک عام رسک مینجمنٹ حکمت عملی ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی ہیں جن پر توجہ دینے کی ضرورت ہے:

- جب قیمت میں بڑا اتار چڑھاؤ ہو تو اسٹاپ لائن بار بار متحرک ہو سکتی ہے، جس کے نتیجے میں بار بار تجارت ہو سکتی ہے

- بلند ترین اور پست ترین قیمتوں کے حساب کی مدت غیر معقول ہونے کی صورت میں نامناسب اسٹاپ لائنز بن سکتی ہیں

- سلپیج کی بہت زیادہ ترتیب اسٹاپ لائن کو بہت ڈھیلا بنا سکتی ہے، جس سے بروقت اسٹاپ لاس ممکن نہیں ہو سکتا

ان خطرات کے لیے حساب کی مدت کو ایڈجسٹ کرنے، سلپیج کی حد کو مناسب طور پر کم کرنے جیسے طریقوں سے اصلاح کی جا سکتی ہے تاکہ اسٹاپ لائن کی ترتیب مزید معقول ہو سکے۔

اصلاح کے امکانات

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- اسٹاپ لائن کو بہتر بنانے کا طریقہ کار شامل کرنا تاکہ یہ متحرک طور پر ایڈجسٹ ہو سکے اور بہت ڈھیلی یا بہت تنگ اسٹاپ لائن سے بچا جا سکے

- پوزیشن کھولنے کی شرائط کا فیصلہ شامل کرنا تاکہ نامناسب اوقات میں پوزیشنیں نہ کھولی جائیں

- ٹرینڈ انڈیکیٹرز کو شامل کرنا اور ٹرینڈ فالونگ طریقہ اپنانا تاکہ منافع کی گنجائش بڑھ سکے

- پوزیشن سائزنگ ماڈیول شامل کرنا تاکہ رسک کی درجہ بندی کے ذریعے پوزیشنوں کو متحرک طور پر ایڈجسٹ کیا جا سکے

خلاصہ

یہ تجارتی حکمت عملی سادہ ٹریلنگ اسٹاپ طریقہ کے ذریعے پوزیشنوں کا متحرک انتظام حاصل کرتی ہے۔ یہ حکمت عملی سمجھنے اور لاگو کرنے میں آسان ہے، اور ایک ہی تجارت کے نقصان کو مؤثر طریقے سے کنٹرول کر سکتی ہے۔ ہم نے اس حکمت عملی کے فوائد، ممکنہ خطرات اور مستقبل میں اصلاح کی سمتوں کا تجزیہ کیا۔ مجموعی طور پر، یہ ایک بہت عام اور عملی رسک مینجمنٹ حکمت عملی ہے۔

- 1