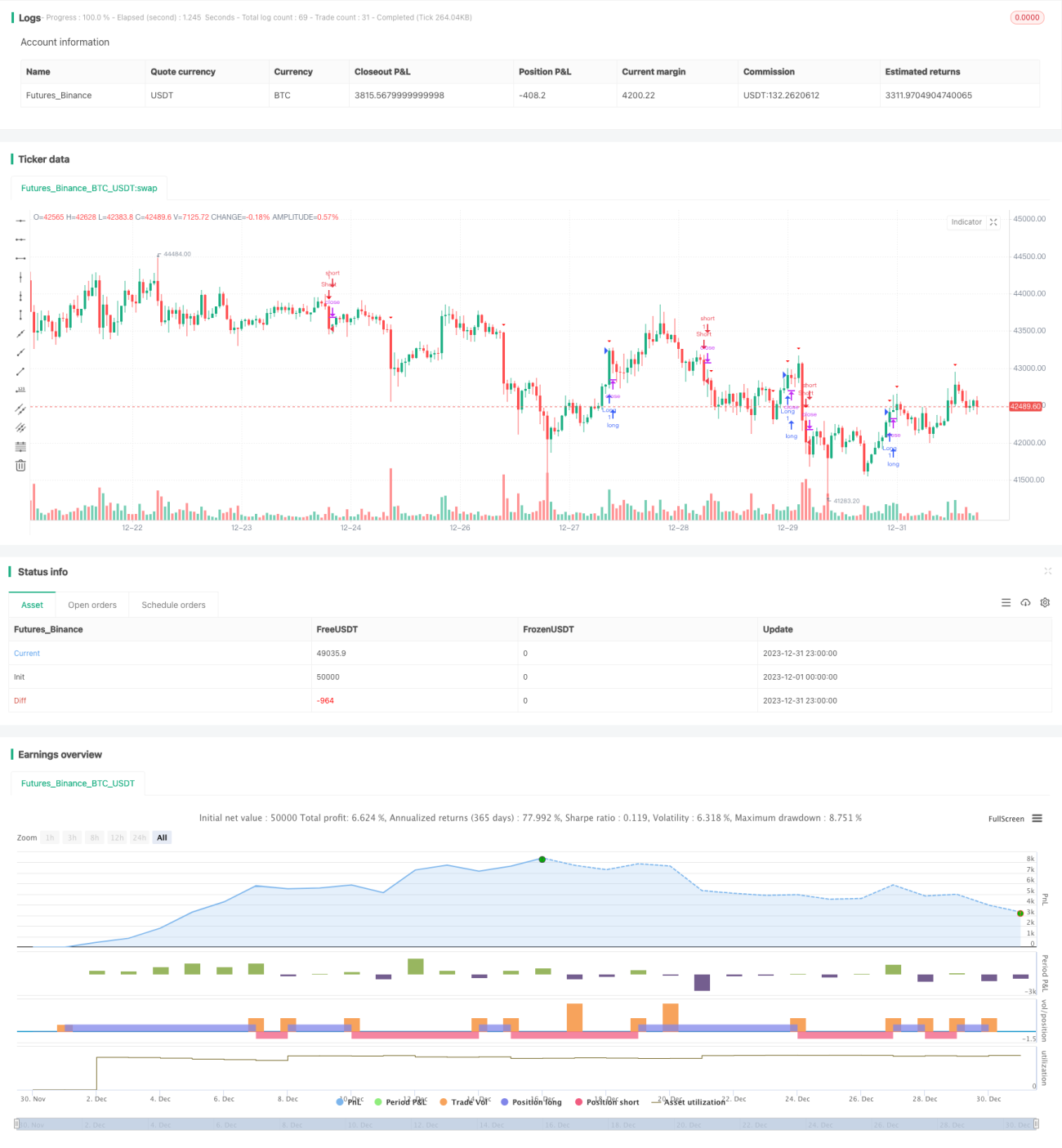

بولنگر بینڈ بریک آؤٹ انضمامی حکمت عملی کا استعمال

خلاصہ

یہ حکمت عملی بولنگر بینڈز کے ذریعے قیمت کے انضمام کے مرحلے کا تعین کرتی ہے اور بریک آؤٹ کے ذریعے داخلے اور اخراج کا فیصلہ کرتی ہے۔ مجموعی طور پر، یہ حکمت عملی قیمت کے انضمام کے دوران ہونے والی شدید حرکتوں سے منافع حاصل کرتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی سب سے پہلے 20 دنوں کی بند قیمتوں کے سادہ موونگ ایوریج کا حساب لگاتی ہے جو بولنگر بینڈز کی درمیانی لائن ہوتی ہے، اور معیاری انحراف کے دو گنا کو بینڈز کی چوڑائی کے طور پر استعمال کرتی ہے۔ جب قیمت اوپری بینڈ سے اوپر ہوتی ہے تو اسے اوپری بینڈ کا بریک آؤٹ سمجھا جاتا ہے، اور جب قیمت نچلے بینڈ سے نیچے ہوتی ہے تو اسے نچلے بینڈ کا بریک آؤٹ کہا جاتا ہے۔

جب قیمت بولنگر بینڈز کی درمیانی لائن کے ارد گرد ہوتی ہے تو اسے انضمام کا مرحلہ سمجھا جاتا ہے۔ جب بریک آؤٹ کا سگنل ملتا ہے تو لانگ (خرید) پوزیشن کھولی جاتی ہے۔ جب قیمت دوبارہ نچلے بینڈ کو توڑتی ہے تو پوزیشن بند کر دی جاتی ہے۔ شارٹ (فروخت) کے لیے بھی یہی اصول لاگو ہوتا ہے۔

نقصان روکنے کی حد ATR انڈیکیٹر کے دو گنا کے طور پر مقرر کی گئی ہے۔

فوائد کا تجزیہ

یہ حکمت عملی بنیادی طور پر بولنگر بینڈز کے انضمام اور بریک آؤٹ کی خصوصیات پر انحصار کرتی ہے، جس کے درج ذیل فوائد ہیں:

- قیمت کے انضمام کے دوران ہونے والی شدید حرکتوں سے فائدہ اٹھانا، ممکنہ منافع کی گنجائش بڑی ہوتی ہے۔

- بولنگر بینڈز کا انڈیکیٹر سیدھا سادا ہے اور اس کے پیرامیٹرز کو آسانی سے بہتر بنایا جا سکتا ہے۔

- بڑے رجحان کے ساتھ چلتی ہے، اس لیے اوپر خریدنا اور نیچے بیچنے سے بچتی ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی شامل ہیں:

- بریک آؤٹ سگنل جھوٹے بریک آؤٹ ہو سکتے ہیں، جس سے نقصان ہو سکتا ہے۔

- نقصان روکنے کی حد بہت بڑی ہو سکتی ہے، جس سے ایک ہی تجارت میں نقصان بڑھ سکتا ہے۔

- بولنگر بینڈز کے پیرامیٹرز کی غلط ترتیب انڈیکیٹر کی افادیت کو ختم کر سکتی ہے۔

حل:

- قیمت اور حجم کے انڈیکیٹرز کو شامل کر کے جھوٹے بریک آؤٹ کو فلٹر کریں۔

- نقصان روکنے کی حد کو بہتر بنائیں تاکہ ایک تجارت میں نقصان کم ہو۔

- بولنگر بینڈز کے مختلف پیرامیٹرز کو جانچیں اور بہترین پیرامیٹرز کا انتخاب کریں۔

بہتری کے ممکنہ پہلو

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- انضمام کے تعین کے اصولوں میں مزید انڈیکیٹرز شامل کیے جا سکتے ہیں تاکہ غلط سگنلز سے بچا جا سکے۔

- رجحان کی فلٹریشن شامل کی جا سکتی ہے تاکہ رجحان کی سمت کے مطابق لانگ یا شارٹ کا فیصلہ کیا جا سکے۔

- نقصان روکنے کے مختلف طریقے شامل کیے جا سکتے ہیں، جیسے ٹریلنگ اسٹاپ، تاکہ خطرے کو بہتر طریقے سے کنٹرول کیا جا سکے۔

نتیجہ

یہ حکمت عملی مجموعی طور پر سادہ اور براہ راست ہے، جو قیمت کے انضمام سے جمع ہونے والی توانائی کو پکڑ کر بڑا منافع حاصل کرتی ہے۔ اس میں بہتری کی گنجائش بہت ہے، جیسے داخلے کے اصولوں، نقصان روکنے کے طریقوں وغیرہ میں تبدیلی کر کے خطرے کو کنٹرول کرتے ہوئے زیادہ مستحکم منافع حاصل کیا جا سکتا ہے۔

- 1