ماونگ ایوریج کراس اوور پر مبنی ٹرینڈ فالو کرنے کی حکمت عملی

خلاصہ

یہ حکمت عملی متحرک اوسط کی مختلف اقسام (سادہ متحرک اوسط SMA، تاثراتی متحرک اوسط EMA، ہل متحرک اوسط HMA اور حجم وزنی متحرک اوسط VWMA) کا حساب لگا کر اور ان کے تقاطع کو تلاش کر کے مارکیٹ کے رجحان کا تعین کرتی ہے اور اس رجحان کی پیروی کرتی ہے۔ جب قلیل مدتی متحرک اوسط طویل مدتی متحرک اوسط کو نیچے سے اوپر کراس کرتی ہے تو خریداری کا سگنل پیدا ہوتا ہے۔ جب قلیل مدتی متحرک اوسط طویل مدتی متحرک اوسط کو اوپر سے نیچے کراس کرتی ہے تو فروخت کا سگنل پیدا ہوتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر دو مختلف متحرک اوسطوں کے درمیان تعلق کا موازنہ کر کے مارکیٹ کی رفتار کا تعین کرتی ہے۔ تفصیل سے، ان پٹ پیرامیٹرز کے ذریعے دو متحرک اوسطوں کی قسم اور لمبائی مقرر کی جاتی ہے۔ پہلی متحرک اوسط کی لمبائی نسبتاً زیادہ ہوتی ہے جو طویل مدتی رجحان کی نمائندگی کرتی ہے۔ دوسری متحرک اوسط کی لمبائی کم ہوتی ہے جو موجودہ قلیل مدتی رجحان کی نمائندگی کرتی ہے۔

جب قلیل مدتی متحرک اوسط طویل مدتی متحرک اوسط کو نیچے سے اوپر کراس کرتی ہے، تو اس کا مطلب ہے کہ قلیل مدتی رجحان مضبوط ہو رہا ہے اور مارکیٹ میں اوپر کا رجحان شروع ہو رہا ہے، لہٰذا اس تقاطع پر خریداری کا سگنل جاری کیا جاتا ہے۔ اس کے برعکس، جب قلیل مدتی متحرک اوسط طویل مدتی متحرک اوسط کو اوپر سے نیچے کراس کرتی ہے، تو اس کا مطلب ہے کہ قلیل مدتی رجحان کمزور ہو رہا ہے اور مارکیٹ میں نیچے کا رجحان شروع ہو رہا ہے، لہٰذا اس تقاطع پر فروخت کا سگنل جاری کیا جاتا ہے۔

اس طرح متحرک اوسط کے تقاطع کے ذریعے مارکیٹ کے رجحان کی پیروی کرتے ہوئے تجارت کی جاتی ہے۔

حکمت عملی کے فوائد

- متحرک اوسط کے تقاطع کے ذریعے بڑے رجحان کا تعین کرنا ایک کلاسک اور عملی تکنیکی اشارہ ہے۔

- مختلف اقسام کی متحرک اوسطوں کے امتزاج کو سپورٹ کرتا ہے، جس سے لچک زیادہ ہوتی ہے۔

- حکمت عملی کی منطق سادہ اور واضح ہے، جسے سمجھنا اور نافذ کرنا آسان ہے، اور مقداری تجارت کی خودکار کارروائی کے لیے موزوں ہے۔

- قابل ترتیب پیرامیٹرز مختلف مارکیٹ حالات کے لیے موزوں بنائے جا سکتے ہیں۔

خطرے کا تجزیہ

- متحرک اوسط میں تاخیر ہوتی ہے، جب کراس اوور کا سگنل جاری ہوتا ہے تو قیمت کی حرکت پہلے ہی ہو چکی ہوتی ہے یا رجحان کے الٹنے کے قریب ہوتی ہے، جس سے تاخیر اور غلط سگنل کا خطرہ ہوتا ہے۔

- رجحان کا تعین غلط ہو سکتا ہے، جس سے غیر ضروری نقصان ہو سکتا ہے۔

- متحرک اوسط کے پیرامیٹرز کو مناسب طریقے سے ترتیب دینا ضروری ہے، مختلف پیرامیٹرز کے نتیجے میں نتائج میں بہت فرق آ سکتا ہے۔

خطرے کو حل کرنے کے طریقے:

- متحرک اوسط کی مدت کو مناسب طور پر کم کریں تاکہ مارکیٹ کی تبدیلیوں کے لیے حساسیت بڑھ جائے۔

- غلط تشخیص سے بچنے کے لیے دیگر اشاروں کے ساتھ تصدیق کریں۔

- پیرامیٹر کی اصلاح کے طریقے: جامع تلاش، مشین لرننگ، جینیاتی الگورتھم وغیرہ۔

- مناسب طریقے سے پوزیشن کے سائز اور اسٹاپ لاس پوائنٹس کو کنٹرول کریں۔

حکمت عملی کی اصلاح کی سمتیں

- فیصلہ کرنے کی درستگی بڑھانے کے لیے دیگر اشارے فلٹر شامل کریں اور متعدد اشاروں کے ساتھ فیصلہ کریں۔

- مارکیٹ کے حالات کے مطابق خود بخود متحرک اوسط کے پیرامیٹرز کو ایڈجسٹ کریں۔

- مشین لرننگ الگورتھم کے ساتھ خود بخود بہترین پیرامیٹرز تلاش کریں۔

- اسٹاپ لاس کی حکمت عملی کو بہتر بنائیں۔

خلاصہ

یہ حکمت عملی متحرک اوسط کے تقاطع کے ذریعے بڑے رجحان کا تعین کرنے کے کلاسک تصور پر مبنی ہے، اور مختلف متحرک اوسطوں کے امتزاج کے ذریعے لچکدار طریقے سے استعمال کی جاتی ہے۔ حکمت عملی کی منطق سادہ ہے، نافذ کرنا آسان ہے، اور خودکار تجارت کے لیے موزوں ہے۔ مجموعی طور پر، یہ حکمت عملی کچھ حد تک عملی ہے، لیکن اس میں بہتری اور اصلاح کی گنجائش بھی موجود ہے۔ پیرامیٹر کی اصلاح، دیگر فلٹرز کے ساتھ فیصلہ وغیرہ کر کے حکمت عملی کی کارکردگی کو بتدریج بہتر بنایا جا سکتا ہے۔

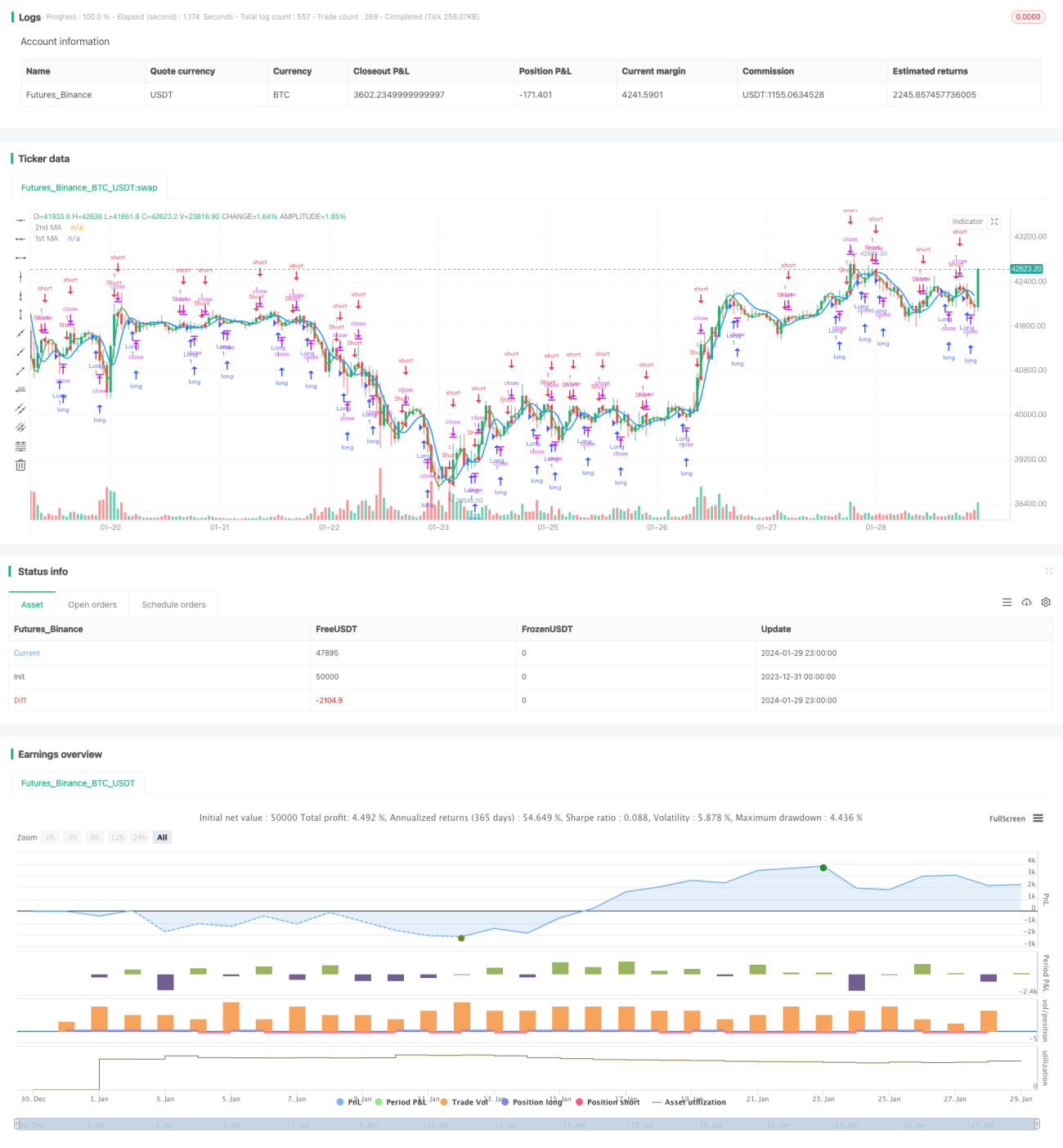

/*backtest

start: 2023-12-31 00:00:00

end: 2024-01-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//study(title="MA Crossover Strategy", overlay = true)

strategy("MA Crossover Strategy", overlay=true)

src = input(close, title="Source")- 1