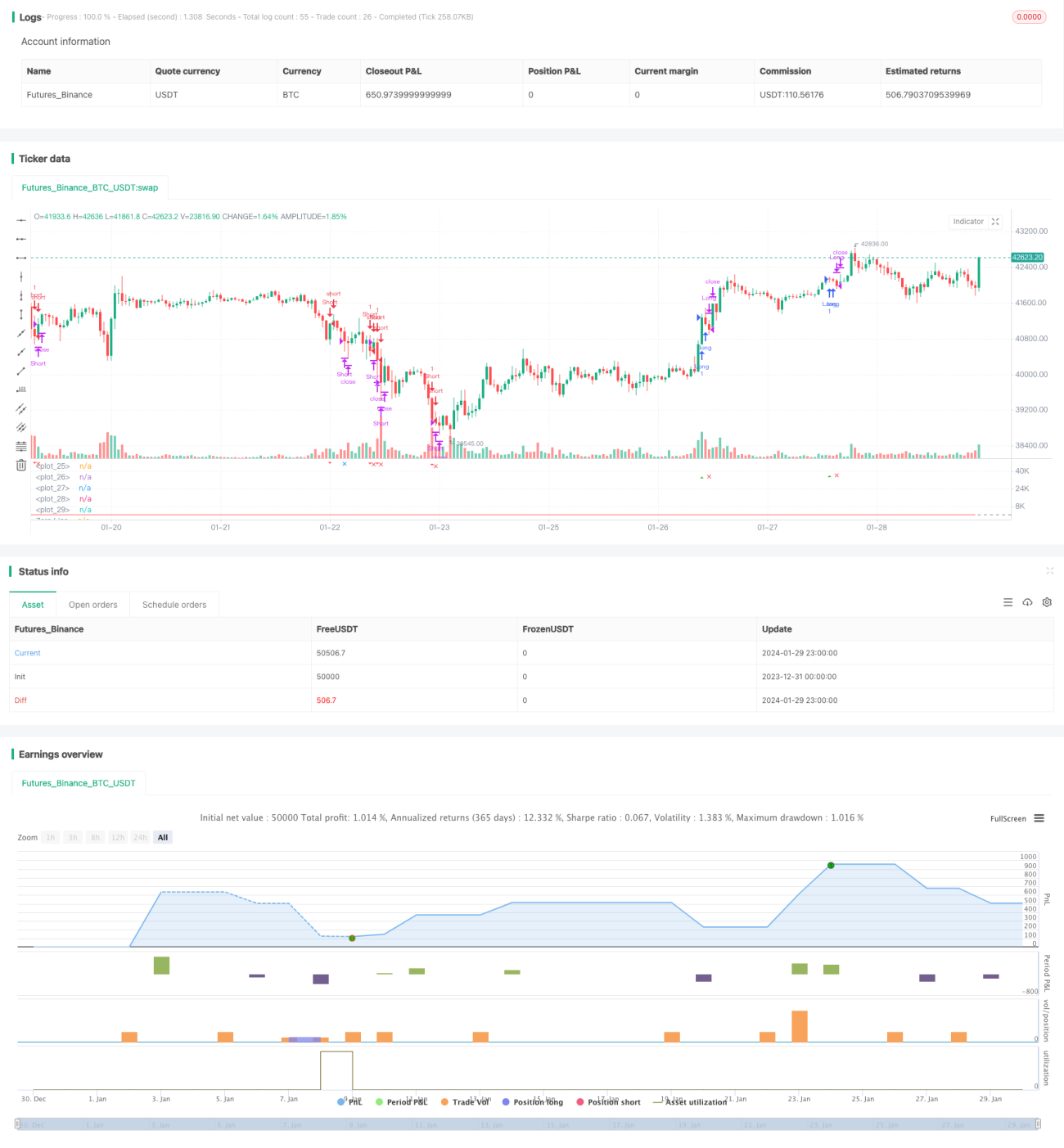

بہتر لہر ٹریکنگ حکمت عملی

جائزہ: یہ ایک ٹریکنگ حکمت عملی ہے جو لہر کے اشارے (Wave Indicator) کا استعمال کرتے ہوئے رجحان کی شناخت کرتی ہے۔ یہ اوسط قیمت کے ایکسپونینشل موونگ ایوریج اور مطلق قیمت کے فرق کے موونگ ایوریج کا حساب لگا کر ایک لہر کی لکیر (Wave Line) حاصل کرتی ہے۔ حکمت عملی لہر کی لکیر کے اوور باؤٹ (Overbought) اور اوور سولڈ (Oversold) زونز کے ساتھ کراس ہونے کی نگرانی کرتی ہے اور تجارتی سگنل پیدا کرتی ہے۔ اس کے ساتھ ساتھ، غلط سگنلز سے بچنے کے لیے موونگ ایوریج فلٹر اور والیوم فلٹر کا استعمال کیا جاتا ہے۔

حکمت عملی کا اصول:

- اوسط قیمت (ap) کا حساب لگائیں: ap = (سب سے زیادہ قیمت + سب سے کم قیمت + بند قیمت) / 3

- n1 ادوار کے ap کا EMA نکالیں، اسے esa کہتے ہیں۔

- ap اور esa کے مطلق فرق کا n1 ادوار کا EMA نکالیں، اسے d کہتے ہیں۔

- لہر کی لکیر (ci) کا حساب لگائیں: ci = (ap – esa) / (0.015 * d)

- n2 ادوار کے ci کا EMA نکالیں، اسے حتمی لہر کی لکیر (tci) یعنی wt1 کہتے ہیں۔

- wt1 کا 4 ادوار کا SMA نکالیں، اسے wt2 کہتے ہیں۔

- اوور باؤٹ اور اوور سولڈ زونز کی افقی لکیریں کھینچیں: obLevel1/2 اور osLevel1/2

- جب wt1 اوپر سے obLevel2 لکیر کو کراس کرے تو خریداری کا سگنل پیدا ہوتا ہے؛ جب wt1 نیچے سے osLevel2 لکیر کو کراس کرے تو فروخت کا سگنل پیدا ہوتا ہے۔

- غلط سگنلز سے بچنے کے لیے موونگ ایوریج (emaFilter) اور والیوم فلٹر (volumeFilter) شامل کریں۔

- پوزیشن میں داخل ہونے کے بعد منافع بند کرنے اور نقصان روکنے کا تناسب مقرر کریں اور پوزیشن سے باہر نکلیں۔

فوائد کا تجزیہ:

- لہر کی لکیر طویل اور مختصر پوزیشنوں کی تبدیلی کو اچھی طرح سے ہینڈل کرتی ہے اور مؤثر طریقے سے رجحان کو پکڑ سکتی ہے۔

- موونگ ایوریج اور والیوم کے دوہرے فلٹر کی بدولت اعتبار کی شرح زیادہ ہے۔

- متعدد پیرامیٹر سیٹس کا استعمال کسی ایک اشارے کی حدود سے بچاتا ہے۔

- منافع بند کرنے اور نقصان روکنے کی ترتیبات منافع کے کچھ حصے کو محفوظ کر سکتی ہیں اور خطرے کو مؤثر طریقے سے کنٹرول کر سکتی ہیں۔

خطرات اور خامیاں:

- پیرامیٹرز کا انتخاب بعض صورتوں میں کارکردگی کو نقصان پہنچا سکتا ہے یا اوور فٹنگ کا سبب بن سکتا ہے۔

- بہترین پیرامیٹرز کے انتخاب کے لیے کوئی واضح رہنمائی نہیں ہے، جس کی وجہ سے آزمائش اور غلطی کی ضرورت ہوتی ہے۔

- سگنلز میں وسیع تر مارکیٹ کے حالات کو شامل نہیں کیا گیا ہے۔

- اگر محدود رینج یا اتار چڑھاؤ والی مارکیٹ میں استعمال کیا جائے تو "فائر کریکر" اثر کا خطرہ ہے۔

- منافع/نقصان کے علاوہ، باہر نکلنے کے دیگر قواعد کی کمی ہے۔

بهتری کی سمت:

- مختلف ٹائم فریمز اور اثاثوں پر پیرامیٹر سیٹس کو جانچیں تاکہ بہترین قیمتیں تلاش کی جا سکیں۔

- اتار چڑھاؤ کے اشارے (Volatility Indicator) کو شامل کریں تاکہ کم اتار چڑھاؤ کے دوران سگنلز سے بچا جا سکے۔

- سگنل کی درستگی بڑھانے کے لیے RSI جیسے اضافی اشارے شامل کریں۔

- مخصوص اثاثے کے لیے بہترین پیرامیٹرز تلاش کرنے کے لیے مشین لرننگ ماڈل تیار کریں۔

- ٹریلنگ سٹاپ لاس یا اچانک اتار چڑھاؤ میں توسیع پر مبنی باہر نکلنے کے قواعد شامل کرکے باہر نکلنے کے طریقے کو بہتر بنائیں۔

خلاصہ:

یہ ایک ایسی حکمت عملی ہے جو لہر کی لکیر اور معاون اشاروں کو ملا کر ڈیزائن کی گئی ہے۔ یہ لہر کی لکیر کی رجحان کی تبدیلی کو مؤثر طریقے سے شناخت کرنے کی صلاحیت کا استعمال کرتی ہے، اور غلط سگنلز سے بچنے کے لیے موونگ ایوریج اور والیوم کے فلٹرز کا سہارا لیتی ہے، جس سے زیادہ تر درمیانی اور طویل مدتی رجحانات کو حاصل کیا جا سکتا ہے۔ ساتھ ہی، منافع بند کرنے اور نقصان روکنے کے ذریعے خطرے کو کنٹرول کیا جاتا ہے۔ بہتری کی گنجائش ابھی بہت ہے؛ پیرامیٹرز کے امتزاج کو ایڈجسٹ کرکے، مزید اشارے شامل کرکے، اور مشین لرننگ جیسے طریقوں سے مسلسل بہتری لاکر یہ حکمت عملی زیادہ اقسام اور ٹائم پیریڈز میں بہتر کارکردگی دکھا سکتی ہے۔

- 1