CCI اور EMA پر مبنی قلیل مدتی اوسیلیشن حکمت عملی

جائزہ

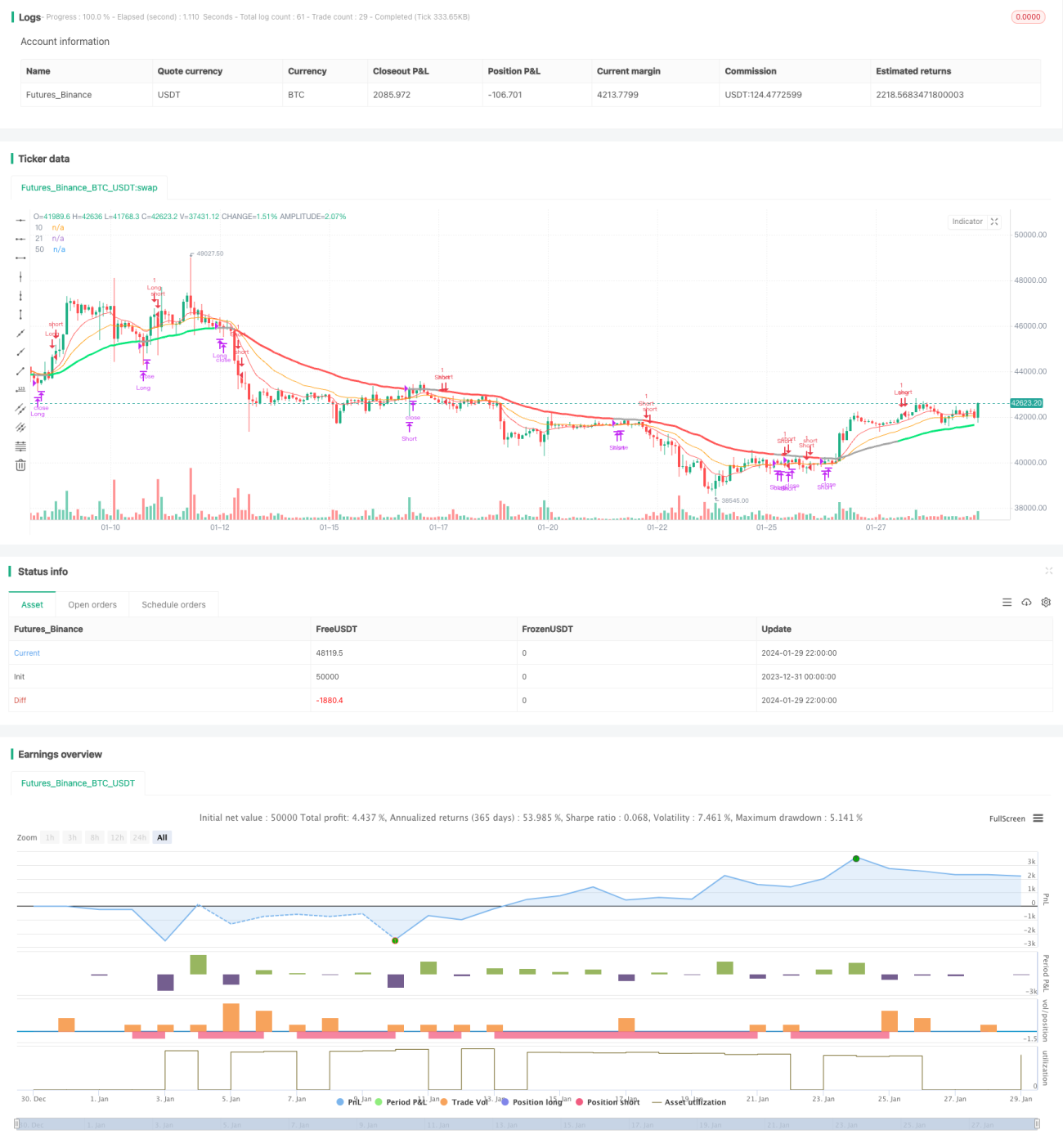

یہ حکمت عملی ایک قلیل مدتی اتار چڑھاؤ والی تجارتی حکمت عملی ہے، جو EMA اوسطی اشارے اور CCI اشارے کو ملا کر مارکیٹ کے قلیل مدتی رجحان اور انتہائی خرید/فروخت کی حالتوں کی نشاندہی کرتی ہے، تاکہ قلیل مدتی قیمت کی اتار چڑھاؤ کے مواقع کو حاصل کیا جا سکے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر 10 دن کی EMA، 21 دن کی EMA اور 50 دن کی EMA تین اوسطی لکیروں اور CCI اشارے کا استعمال کرتی ہے تاکہ داخلے اور اخراج کے اوقات کا تعین کیا جا سکے۔

مخصوص منطق یہ ہے:

جب قلیل مدتی اوسطی لکیر (10 دن کی EMA) درمیانی مدتی اوسطی لکیر (21 دن کی EMA) کو اوپر سے پار کرتی ہے اور قلیل مدتی اوسطی لکیر طویل مدتی اوسطی لکیر (50 دن کی EMA) سے اوپر ہوتی ہے، اور اسی وقت CCI اشارے صفر سے بڑا ہوتا ہے تو اسے تیزی کا سگنل سمجھا جاتا ہے، اور خریداری کی جاتی ہے؛ جب قلیل مدتی اوسطی لکیر درمیانی مدتی اوسطی لکیر کو نیچے سے پار کرتی ہے اور قلیل مدتی اوسطی لکیر طویل مدتی اوسطی لکیر سے نیچے ہوتی ہے، اور اسی وقت CCI اشارے صفر سے چھوٹا ہوتا ہے تو اسے مندی کا سگنل سمجھا جاتا ہے، اور فروخت کی جاتی ہے۔

اخراج کی منطق یہ ہے کہ جب قلیل مدتی اوسطی لکیر دوبارہ درمیانی مدتی اوسطی لکیر کو پار کرتی ہے تو پوزیشن بند کر دی جاتی ہے۔

حکمت عملی کے فوائد

-

اوسطی نظام اور CCI اشارے کا امتزاج قلیل مدتی قیمت کے اتار چڑھاؤ کے رجحان اور انتہائی خرید/فروخت کی حالتوں کو مؤثر طریقے سے شناخت کر سکتا ہے۔

-

اوسطی لکیروں کے گولڈن کراس اور ڈیتھ کراس کا استعمال داخلے اور اخراج کے فیصلوں کے لیے سادہ اور عملی ہے۔

-

CCI اشارے کے پیرامیٹرز اور سائیکل کی ترتیب معقول ہے، جس سے کچھ جھوٹے سگنلز کو فلٹر کیا جا سکتا ہے۔

-

متعدد وقت کے ادوار کی اوسطی لکیروں کا استعمال اتار چڑھاؤ والی مارکیٹ میں بہتر مواقع فراہم کر سکتا ہے۔

حکمت عملی کے خطرات

-

قلیل مدتی تجارت میں اتار چڑھاؤ زیادہ ہوتا ہے، جس کی وجہ سے مسلسل نقصان برداشت کرنا پڑ سکتا ہے۔

-

CCI اشارے کے پیرامیٹرز کی غلط ترتیب جھوٹے سگنلز کو بڑھا سکتی ہے۔

-

سائیڈ ویز یا رینج والی مارکیٹ میں، یہ حکمت عملی متعدد چھوٹے نقصانات کا سامنا کر سکتی ہے۔

-

یہ صرف ان تاجروں کے لیے موزوں ہے جو قلیل مدتی بار بار تجارت کرتے ہیں، اور طویل مدتی ہولڈنگ کے لیے نہیں۔

خطرات سے نمٹنے کے متعلقہ اقدامات میں شامل ہیں: CCI پیرامیٹرز کو بہتر بنانا، نقصان روکنے کی پوزیشن کو ایڈجسٹ کرنا، اور فلٹر کی شرائط شامل کرنا وغیرہ۔

حکمت عملی کی بہتری کی سمت

-

مختلف لمبائیوں کے EMA اوسطیوں کے امتزاج کو جانچا جا سکتا ہے، پیرامیٹرز کو بہتر بنایا جا سکتا ہے۔

-

کچھ جھوٹے سگنلز کو فلٹر کرنے کے لیے دیگر اشارے یا فلٹر کی شرائط شامل کی جا سکتی ہیں، جیسے MACD، KDJ وغیرہ۔

-

متحرک ٹریلنگ اسٹاپ لاک کے ذریعے فی تجارت نقصان کو کنٹرول کیا جا سکتا ہے۔

-

زیادہ وقت کے ادوار کے رجحانی اشارے کو شامل کر کے مخالف رجحان میں تجارت سے بچا جا سکتا ہے۔

خلاصہ

یہ حکمت عملی مجموعی طور پر ایک عام قلیل مدتی اتار چڑھاؤ والی حکمت عملی ہے، جو اوسطی لکیروں کے گولڈن کراس اور ڈیتھ کراس کو CCI اشارے کی انتہائی خرید/فروخت کی حالتوں کے ساتھ ملا کر قیمت کے قلیل مدتی الٹ پلٹ کے مواقع حاصل کرتی ہے۔ یہ حکمت عملی قلیل مدتی بار بار تجارت کرنے والوں کے لیے موزوں ہے، لیکن اسے کچھ نقصان برداشت کرنے کے دباؤ کا سامنا کرنا پڑتا ہے۔ پیرامیٹرز کو بہتر بنا کر اور فلٹر کی شرائط شامل کر کے اس حکمت عملی کے استحکام اور منافع بخش صلاحیت کو مزید بہتر بنایا جا سکتا ہے۔

/*backtest

start: 2023-12-31 00:00:00

end: 2024-01-30 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//study(title="Strat CCI EMA scalping", shorttitle="EMA-CCI-strat", overlay=true)

strategy("Strat CCI EMA scalping", shorttitle="EMA-CCI-strat", overlay=true)

- 1