ڈونچیان ٹرینڈ فالونگ حکمت عملی

خلاصہ

ڈونیچین رجحان کے تعاقب کی حکمت عملی مضمون "Black Box Trend Following – Lifting the Veil" میں بیان کردہ ڈونیچین چینل کے اصولوں پر مبنی ایک رجحان کے تعاقب کی حکمت عملی ہے۔ یہ حکمت عملی قیمت کے رجحان کا تعین کرنے کے لیے ڈونیچین چینل کا استعمال کرتی ہے، اور قیمت کی نئی بلندی یا نئی پست پر منحصر ہے، لمبی یا چھوٹی پوزیشن کھولتی ہے۔

حکمت عملی کا اصول

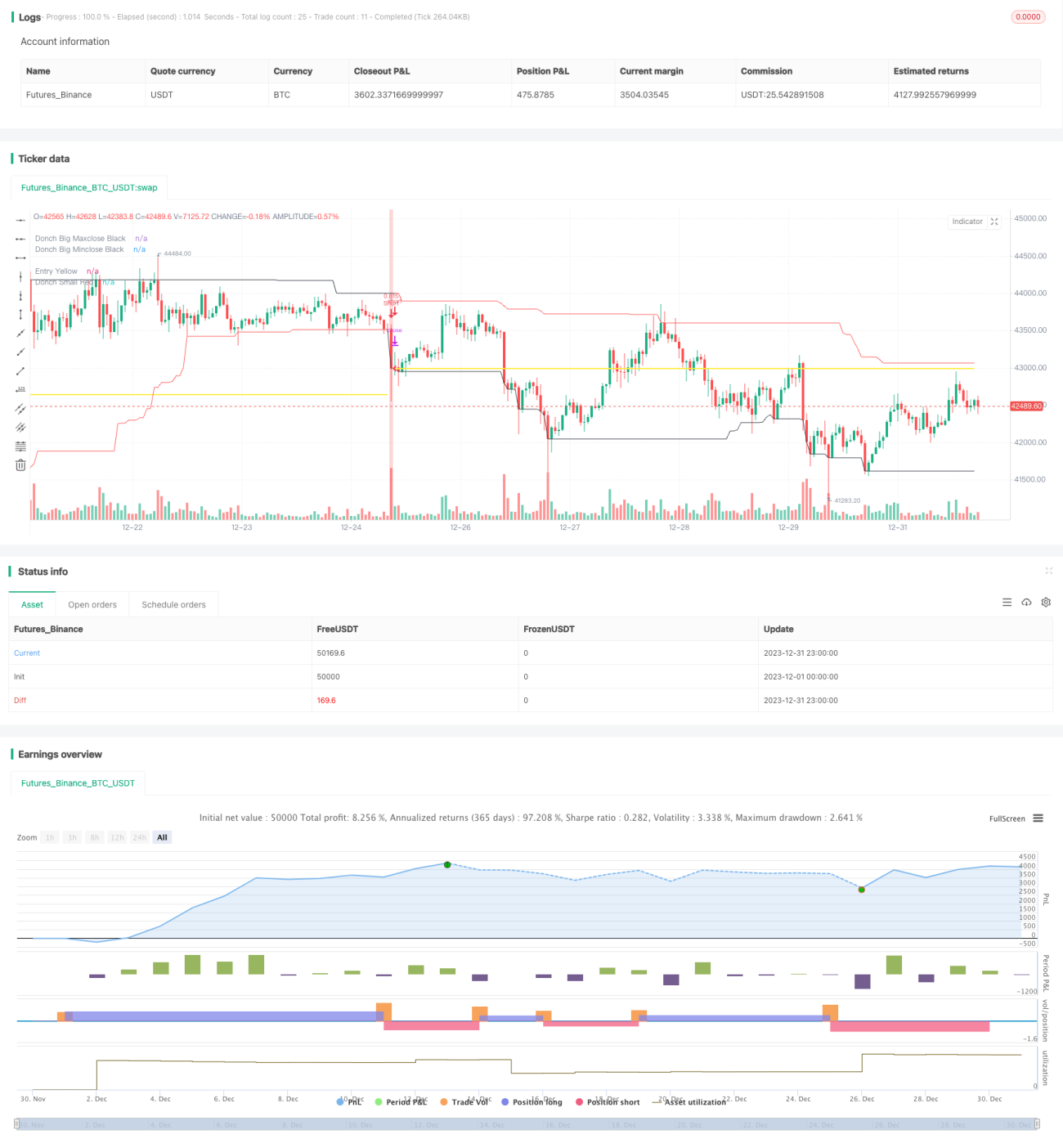

حکمت عملی ڈونیچین چینل کے اشارے پر مبنی ہے جو رجحان کی سمت کا تعین کرتی ہے۔ ڈونیچین چینل ایک طویل مدت والے چینل اور ایک مختصر مدت والے چینل پر مشتمل ہوتا ہے۔ جب قیمت طویل مدت والے چینل کو توڑ دیتی ہے، تو اسے رجحان کا آغاز سمجھا جاتا ہے؛ جب قیمت مختصر مدت والے چینل کو توڑ دیتی ہے، تو اسے رجحان کا اختتام سمجھا جاتا ہے۔

خاص طور پر، طویل مدت والے چینل کی لمبائی 50 دن یا 20 دن ہے، جبکہ مختصر مدت والے چینل کی لمبائی 50 دن، 20 دن یا 10 دن ہے۔ اگر قیمت 50 دنوں میں سب سے زیادہ قیمت کے برابر ہو تو لمبی پوزیشن کھولی جاتی ہے؛ اگر قیمت 50 دنوں میں سب سے کم قیمت کے برابر ہو تو چھوٹی پوزیشن کھولی جاتی ہے۔ اگر قیمت 20 دنوں یا 10 دنوں میں سب سے کم قیمت کے برابر ہو تو لمبی پوزیشن بند کی جاتی ہے؛ اگر قیمت 20 دنوں یا 10 دنوں میں سب سے زیادہ قیمت کے برابر ہو تو چھوٹی پوزیشن بند کی جاتی ہے۔

اس طرح، دو مختلف ادوار کے ڈونیچین چینلز کے امتزاج سے، حکمت عملی رجحان کے آغاز میں سمت کا تعین کر کے پوزیشن کھول سکتی ہے اور رجحان کے اختتام پر بروقت نقصان کو محدود کر کے باہر نکل سکتی ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے بنیادی فوائد یہ ہیں:

-

رجحان کو پکڑنے کی مضبوط صلاحیت۔ ڈونیچین چینل کی بریک آؤٹ کے ذریعے رجحان کا آغاز اور اختتام طے کر کے، مؤثر طریقے سے رجحان کا تعاقب کیا جا سکتا ہے۔

-

رسک کنٹرول بہتر ہے۔ سنگل نقصان کو کنٹرول کرنے کے لیے مووونگ اسٹاپ کا استعمال کیا جاتا ہے۔

-

پیرامیٹرز میں لچکدار ایڈجسٹمنٹ۔ آزادانہ طور پر چینل کے ادوار کا انتخاب کیا جا سکتا ہے جو مختلف اثاثوں اور مارکیٹ کے حالات کے مطابق ہو۔

-

سادہ اور واضح تجارتی منطق۔ سمجھنے اور لاگو کرنے میں آسان۔

خطرات کا تجزیہ

اس حکمت عملی میں مندرجہ ذیل خطرات بھی موجود ہیں:

-

غیر یقینی مارکیٹ میں ڈھلنے میں ناکامی۔ جب رجحان واضح نہ ہو تو بار بار چھوٹی موٹی ایڈجسٹمنٹ ہو سکتی ہیں جس سے اسٹاپ لاس نقصان ہوتا ہے۔

-

بریک آؤٹ کی ناکامی کا خطرہ۔ قیمت چینل کو توڑنے کے بعد دوبارہ واپس آ سکتی ہے، جس سے اسٹاپ لاس لگتا ہے۔

-

مدت کے انتخاب کا خطرہ۔ اگر چینل کی مدت غلط طے کی جائے تو شور میں تجارت کرنا پڑ سکتا ہے۔

-

شارپ ریشو میں کمی کا خطرہ۔ اگر پوزیشن کا سائز بڑھایا جائے بغیر اسٹاپ لاس کی ایڈجسٹمنٹ کیے تو شارپ ریشو میں کمی کا خطرہ ہوتا ہے۔

حل کے مطابق:

- پیرامیٹرز کو بہتر بنائیں اور چینل کے ادوار کا مناسب امتزاج منتخب کریں۔

- پوزیشن کے سائز اور اسٹاپ لاس کی حد کو مناسب طور پر ایڈجسٹ کریں تاکہ رسک کنٹرول ہو۔

- واضح رجحان والے اثاثوں اور مارکیٹوں میں اس حکمت عملی کا استعمال کریں۔

بہتری کے امکانات

اس حکمت عملی کو درج ذیل سمتوں سے بہتر بنایا جا سکتا ہے:

-

فلٹر کی شرائط شامل کریں تاکہ جھوٹی بریک آؤٹ سے بچا جا سکے۔ مثال کے طور پر حجم کے اشارے وغیرہ سے حقیقی بریک آؤٹ کی تصدیق کریں۔

-

چینل کے ادوار کے امتزاج اور پوزیشن کے سائز کو بہتر بنائیں تاکہ منافع/نقصان کا تناسب بہتر ہو۔ ایڈاپٹیو اسٹاپ لاس میکانزم متعارف کرایا جا سکتا ہے۔

-

بریک پوائنٹ آپٹیمائزیشن آزمائیں تاکہ بہترین پیرامیٹرز کا امتزاج حاصل کیا جا سکے۔

-

مشین لرننگ الگورتھم شامل کریں تاکہ پیرامیٹرز کو متحرک طور پر بہتر بنایا اور ایڈجسٹ کیا جا سکے۔

خلاصہ

ڈونیچین رجحان کے تعاقب کی حکمت عملی دوہرے چینل کے ذریعے قیمت کے رجحان کے آغاز اور اختتام کا تعین کرتی ہے، اور رجحان کے تعاقب کے طریقہ کار سے تجارت کرتی ہے، جس سے ہر لین دین پر نقصان کو مؤثر طریقے سے کنٹرول کیا جاتا ہے۔ اس حکمت عملی میں پیرامیٹرز کی لچکدار ایڈجسٹمنٹ ممکن ہے اور اسے لاگو کرنا آسان ہے، جو اسے ایک بہت ہی عملی رجحان کے تعاقب کی حکمت عملی بناتی ہے۔ لیکن اس بات کا خیال رکھنا ضروری ہے کہ غیر یقینی مارکیٹ میں منافع کی صلاحیت کم ہو سکتی ہے اور پیرامیٹرز کے انتخاب سے خطرات پیدا ہو سکتے ہیں۔ مزید بہتری کے ذریعے حکمت عملی کے بہتر نتائج حاصل کیے جا سکتے ہیں۔

- 1