تکراری مومینٹم تجارتی حکمت عملی

جائزہ

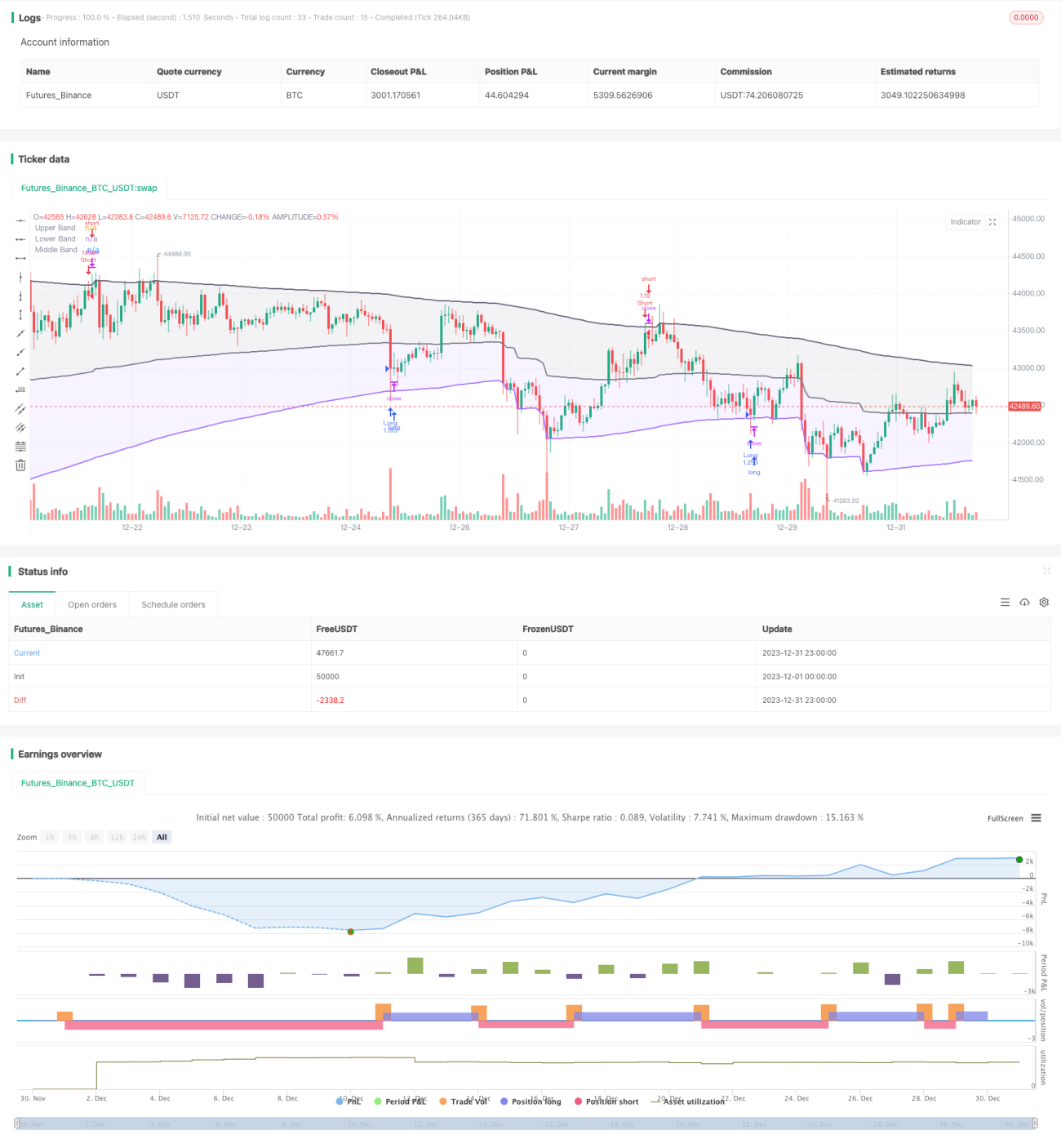

یہ حکمت عملی alexgrover کے تیار کردہ رجعت بینڈ انڈیکیٹر پر مبنی رجحان ٹریکنگ اور بریک آؤٹ حکمت عملی ہے۔ یہ حکمت عملی رجعت بینڈ انڈیکیٹر کا استعمال کرتے ہوئے قیمت کے رجحان اور اہم سپورٹ اور مزاحمتی سطحوں کا تعین کرتی ہے، مومینٹم کی شرائط کے ساتھ جھوٹے بریک آؤٹ کو فلٹر کرتی ہے، اور کم تعدد لیکن اعلیٰ معیار کے داخلے کو حاصل کرتی ہے۔

حکمت عملی کے اصول

رجعت بینڈ انڈیکیٹر کا حساب

رجعت بینڈ انڈیکیٹر اوپری بینڈ، زیریں بینڈ اور مڈل لائن پر مشتمل ہے۔ انڈیکیٹر کا حساب کتاب اس طرح ہے:

اوپری بینڈ = زیادہ سے زیادہ (پچھلے کندل کا اوپری بینڈ، بند قیمت + nاتار چڑھاؤ)

زیریں بینڈ = کم سے کم (پچھلے کندل کا زیریں بینڈ، بند قیمت - nاتار چڑھاؤ)

مڈل لائن = (اوپری بینڈ + زیریں بینڈ) / 2

جہاں n ایک اسکیلنگ گتانک ہے، اتار چڑھاؤ کا انتخاب ATR، معیاری انحراف، اوسط قیمت چینل اور خصوصی RFV طریقہ سے کیا جا سکتا ہے۔ لمبائی کا پیرامیٹر انڈیکیٹر کی حساسیت کو کنٹرول کرتا ہے، قدر جتنی بڑی ہوگی، انڈیکیٹر کے متحرک ہونے کا امکان اتنا ہی کم ہوگا۔

حکمت عملی کے تجارتی قواعد

حکمت عملی سب سے پہلے چیک کرتی ہے کہ آیا زیریں بینڈ کی سمت مسلسل اوپر کی طرف ہے اور اوپری بینڈ کی سمت مسلسل نیچے کی طرف ہے، تاکہ جھوٹے بریک آؤٹ کو فلٹر کیا جا سکے۔

جب قیمت زیریں بینڈ سے نیچے ٹوٹتی ہے، تو لمبی پوزیشن لیں؛ جب قیمت اوپری بینڈ سے اوپر جاتی ہے، تو شارٹ پوزیشن لیں۔

اس کے علاوہ، حکمت عملی میں سٹاپ لاس کی منطق بھی مقرر کی گئی ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

- رجعت فریم ورک کا استعمال کرتے ہوئے، انڈیکیٹر کا حساب موثر ہے، دہرائی جانے والی گنتی سے بچتا ہے

- انڈیکیٹر کے پیرامیٹرز قابل ترتیب ہیں، مختلف مارکیٹ ماحول کے مطابق ڈھل سکتے ہیں

- رجحان اور بریک آؤٹ کو ملا کر، جھوٹے بریک آؤٹ سے بچتا ہے

- مومینٹم کی شرائط فلٹر کرتی ہیں، تجارتی سگنل کے معیار کو یقینی بناتی ہیں

خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی ہیں:

- پیرامیٹرز کی غلط ترتیب سے تجارتی تعدد زیادہ یا سگنل کے معیار میں کمی آ سکتی ہے

- بڑے دورانیے کے رجحان میں تبدیلی پر، بڑے نقصان کا امکان ہو سکتا ہے

- انتہائی مارکیٹ میں سلپج کنٹرول کی کمی نقصان کو بڑھا سکتی ہے

ان خطرات کو پیرامیٹرز کو بہتر بنا کر، سٹاپ لاس مقرر کر کے، اور سلپج بڑھا کر کنٹرول کیا جا سکتا ہے۔

بہتری کے راستے

اس حکمت عملی کو درج ذیل سمتوں سے بہتر بنایا جا سکتا ہے:

- متعدد دورانیے کے انڈیکیٹرز کو ملا کر، کثیر وقتی فریم تجارت حاصل کریں

- مشین لرننگ ماڈیول شامل کریں، پیرامیٹرز کی خود انطباقی بہتری حاصل کریں

- مقداری ارتباط کا تجزیہ شامل کریں، پیرامیٹرز کا بہترین امتزاج تلاش کریں

- ڈیپ لرننگ سے قیمت کے راستے کی پیش گوئی کریں، سگنل کی درستگی بہتر بنائیں

خلاصہ

یہ حکمت عملی مجموعی طور پر ایک بہت ہی عملی اور موثر رجحان ٹریکنگ حکمت عملی ہے۔ یہ رجعت فریم ورک کو ملا کر حساب کے وسائل بچاتا ہے، رجحان سپورٹ اور مزاحمت کا استعمال کرتے ہوئے بڑے رجحان کی سمت کا تعین کرتا ہے، اور جھوٹے بریک آؤٹ کو فلٹر کرنے کے لیے مومینٹم کی شرائط شامل کرتا ہے، اس طرح تجارتی سگنل کے معیار کو یقینی بناتا ہے۔ پیرامیٹر ایڈجسٹمنٹ اور رسک کنٹرول کی مناسب صورتحال میں، اچھے نتائج حاصل کیے جا سکتے ہیں۔ مزید تحقیق اور بہتری کے قابل ہے تاکہ اسے مزید پیچیدہ مارکیٹ ماحول کے لیے موافق بنایا جا سکے۔

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=5

// Original indicator by alexgrover

strategy('Extended Recursive Bands Strategy', overlay=true, commission_type=strategy.commission.percent,commission_value=0.06,default_qty_type =strategy.percent_of_equity,default_qty_value = 100,initial_capital =1000)

length = input.int(260, step=10, title='Length')- 1