انتہائی Noro رجحان موونگ ایوریج حکمت عملی

خلاصہ

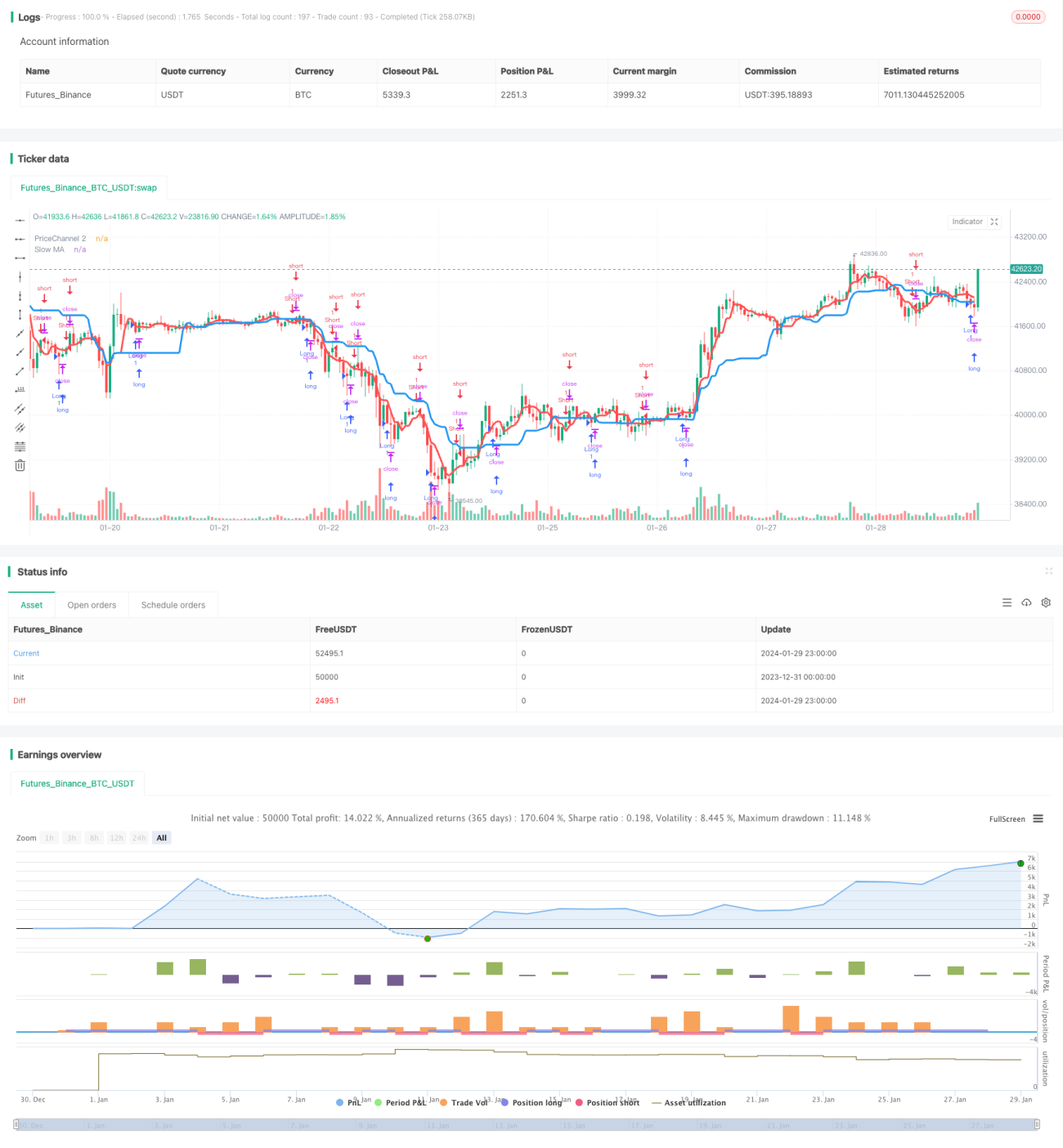

یہ حکمت عملی دو اوسط لکیروں (Moving Averages) کا استعمال کرتی ہے تاکہ رجحان کی سمت اور خرید/فروخت کے مواقع کی نشاندہی کی جا سکے۔ سست اوسط لکیر (نیلی لکیر) مجموعی رجحان کی سمت کا تعین کرنے کے لیے استعمال ہوتی ہے، جبکہ تیز اوسط لکیر (سرخ لکیر) قیمت کے چینل کے ساتھ مل کر خرید و فروخت کے مواقع تلاش کرتی ہے۔

حکمت عملی کا اصول

-

دو اوسط لکیریں (تیز اور سست) شمار کی جاتی ہیں۔ سست اوسط لکیر کا دورانیہ 21 ہے اور یہ مجموعی رجحان کا تعین کرتی ہے؛ تیز اوسط لکیر کا دورانیہ 5 ہے اور یہ قیمت کے چینل کے ساتھ مل کر تجارتی مواقع کی نشاندہی کرتی ہے۔

-

موجودہ قیمت کا پچھلے دورانیے کے قیمت کے چینل سے موازنہ کیا جاتا ہے کہ آیا اس میں داخلہ ہوا ہے یا نہیں۔ اگر قیمت چینل سے باہر نکل جاتی ہے تو اسے تجارتی موقع سمجھا جاتا ہے۔

-

کینڈل اسٹکس کی سمت اور تعداد کا تجزیہ کیا جاتا ہے۔ اگر آخری N کینڈلز سب منفی (Bearish) ہوں تو ممکنہ خریداری کا موقع ہوتا ہے؛ اگر آخری N کینڈلز سب مثبت (Bullish) ہوں تو ممکنہ فروخت کا موقع ہوتا ہے۔ N کی تعداد بار (Bars) پیرامیٹر کے ذریعے متعین کی جاتی ہے۔

-

ان تمام عوامل کو یکجا کرتے ہوئے خرید/فروخت کا سگنل جاری کیا جاتا ہے۔ اگر مارکیٹ کی حرکت سست اوسط لکیر کی سمت کے مطابق ہو، اور تیز اوسط لکیر یا قیمت کا چینل سگنل دے رہا ہو، اور کینڈل اسٹکس بھی شرط پر پورا اتریں، تو تجارتی سگنل جاری کیا جاتا ہے۔

حکمت عملی کے فوائد

-

دوہری اوسط لکیروں کا نظام رجحان کی سمت کو مؤثر طریقے سے ٹریک کرتا ہے۔

-

تیز اوسط لکیر اور قیمت کے چینل کا امتزاج بریک آؤٹ پوائنٹس کو جلد دریافت کرنے اور تجارتی موقع کو بروئے کار لانے میں مدد دیتا ہے۔

-

سگنل جاری کرتے وقت کینڈل اسٹکس کی سمت اور تعداد پر غور کیا جاتا ہے، جس سے مارکیٹ کے الٹ جانے (Reversal) میں پھنسنے سے بچا جا سکتا ہے۔

-

اوسط لکیروں کے پیرامیٹرز کو آزادانہ طور پر ایڈجسٹ کیا جا سکتا ہے، جس سے یہ مختلف مصنوعات اور اوقاتی فریموں کے لیے موزوں ہے۔

حکمت عملی کے خطرات اور ان کا حل

-

دوہری اوسط لکیریں سائیڈ ویز مارکیٹ میں غلط سگنلز دے سکتی ہیں۔ اس سے بچنے کے لیے اسپریڈ انڈیکیٹر یا ATR جیسے معاون اشاریوں سے مدد لی جا سکتی ہے تاکہ اتار چڑھاؤ والی مارکیٹ میں تجارت نہ کی جائے۔

-

غیر معمولی مارکیٹ حالات میں بھی نقصان ہو سکتا ہے۔ مناسب سٹاپ لاس (Stop Loss) مقرر کرکے ایک تجارت میں ہونے والے نقصان کو کم کیا جا سکتا ہے۔

-

مارکیٹ کے الٹ جانے سے بچنا مکمل طور پر ممکن نہیں۔ ہم مزید میکانزم اور پیرامیٹرز کو بہتر بناتے رہیں گے تاکہ حکمت عملی مزید مستحکم ہو سکے۔

حکمت عملی کو بہتر بنانے کے اقدامات

-

معاون اشاریوں جیسے ADX، MACD وغیرہ کا اضافہ تاکہ سائیڈ ویز مارکیٹ میں غلط تجارت سے بچا جا سکے۔

-

سٹاپ لاس کو متحرک طور پر ایڈجسٹ کرنا۔ ATR کی بنیاد پر خطرے کی توقع شمار کرکے مناسب سٹاپ لاس تناسب مقرر کیا جا سکتا ہے۔

-

پیرامیٹرز کی خود کار موافقت کو بہتر بنانا۔ مشین لرننگ کے طریقوں کا استعمال کرتے ہوئے سسٹم خود بخود پیرامیٹرز کو بہتر بنا سکتا ہے۔

-

مصنوعات کی خصوصیات کے مطابق پیرامیٹرز کو ٹھیک کرنا۔ مثلاً کرپٹو کرنسی کے لیے چھوٹے اوقاتی فریم کے زیادہ موزوں ہوتے ہیں۔

نتیجہ

یہ حکمت عملی مجموعی طور پر رجحانات کی پیروی کرنے والی مارکیٹوں کے لیے بہت موزوں ہے۔ ساتھ ہی اس میں بریک آؤٹ تجارت کے مواقع بھی شامل ہیں۔ مناسب اصلاح کے بعد یہ حکمت عملی مختلف مارکیٹوں میں مستحکم کارکردگی دکھا سکتی ہے۔ ہم اسے مزید بہتر بناتے رہیں گے تاکہ اسے ایک تجارتی معیار (Commercial Grade) کی اعلیٰ مقداری حکمت عملی میں تبدیل کیا جا سکے۔

/*backtest

start: 2023-12-31 00:00:00

end: 2024-01-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "Noro's Trend MAs Strategy v1.9 Extreme", shorttitle = "Trend MAs str 1.9 extreme", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value=100.0, pyramiding=0)

//Settings- 1