مختلف وقتی فریموں میں مومینٹم ٹریکنگ کی حکمت عملی

جائزہ

یہ حکمت عملی 123 ریورسل اور MACD اشاروں کو یکجا کرکے مختلف ٹائم فریموں میں مومینٹم ٹریکنگ حاصل کرتی ہے۔ 123 ریورسل قلیل مدتی رجحان کے الٹنے کے نکات کا تعین کرتا ہے، جبکہ MACD درمیانی اور طویل مدتی رجحان کا اندازہ لگاتا ہے۔ دونوں کے امتزاج سے قلیل مدتی الٹ پھیر کے ساتھ طویل مدتی رجحان کو بھی گرفت میں لے کر خرید و فروخت کے سگنل حاصل کیے جاتے ہیں۔

حکمت عملی کا اصول

یہ حکمت عملی دو حصوں پر مشتمل ہے:

-

123 ریورسل حصہ: جب موجودہ دو کینڈلز اونچی/نیچی سطح بناتی ہیں اور اسٹوکاسٹک انڈیکیٹر 50 سے نیچے/اوپر ہوتا ہے تو خرید/فروخت کا سگنل پیدا ہوتا ہے۔

-

MACD حصہ: جب تیز لائن سست لائن کو اوپر سے عبور کرے تو خرید کا سگنل، اور جب نیچے سے عبور کرے تو فروخت کا سگنل پیدا ہوتا ہے۔

آخر میں دونوں کو یکجا کیا جاتا ہے یعنی جب 123 ریورسل کے ساتھ MACD بھی اسی سمت میں سگنل دے تو حتمی سگنل جاری کیا جاتا ہے۔

فوائد کا تجزیہ

یہ حکمت عملی قلیل مدتی الٹ پھیر اور درمیانی/طویل مدتی رجحان کو ملا کر کام کرتی ہے، جس سے قلیل مدتی اتار چڑھاؤ میں طویل مدتی رجحان کو گرفت میں لے کر جیت کا امکان بڑھ جاتا ہے۔ خاص طور پر سائیڈ وے مارکیٹ میں 123 ریورسل کچھ شور کو فلٹر کر کے استحکام بڑھا سکتا ہے۔

مزید برآں، پیرامیٹرز کو ایڈجسٹ کرکے ریورسل اور رجحان کے سگنلز کے تناسب کو مختلف مارکیٹ حالات کے مطابق بنایا جا سکتا ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں کچھ وقت کا وقفہ (لیگ) ہو سکتا ہے، خاص طور پر جب طویل مدت کے MACD استعمال کیا جائے تو قلیل مدتی موقعے ضائع ہو سکتے ہیں۔ اس کے علاوہ، ریورسل سگنل خود بھی کچھ حد تک بے ترتیب ہوتے ہیں، جس کی وجہ سے پھنسنے کا خطرہ رہتا ہے۔

MACD کی مدت کو مختصر کر کے یا اسٹاپ لاس لگا کر خطرے کو کم کیا جا سکتا ہے۔

اصلاح کی سمت

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

123 ریورسل کے پیرامیٹرز کو ایڈجسٹ کر کے ریورسل کی تاثیر بہتر کریں

-

MACD کے پیرامیٹرز کو ایڈجسٹ کر کے رجحان کے تعین کو بہتر بنائیں

-

اضافی معاون اشاروں کا استعمال کر کے نتائج کو بہتر کریں

-

اسٹاپ لاس کی حکمت عملی شامل کر کے خطرے کو قابو میں رکھیں

خلاصہ

یہ حکمت عملی مختلف پیرامیٹرز اور متعدد ٹائم فریموں کے تکنیکی اشاروں کو یکجا کرتی ہے اور مختلف ٹائم فریموں میں مومینٹم ٹریکنگ کے ذریعے ریورسل اور رجحان دونوں کی تجارت کے فوائد کو متوازن کرتی ہے۔ پیرامیٹرز کی ایڈجسٹمنٹ سے توازن حاصل کیا جا سکتا ہے اور مزید اشاروں یا اسٹاپ لاس کو شامل کر کے اصلاح ممکن ہے، جو اسے ایک بہت ہی ممکنہ حکمت عملی تصور بناتا ہے۔

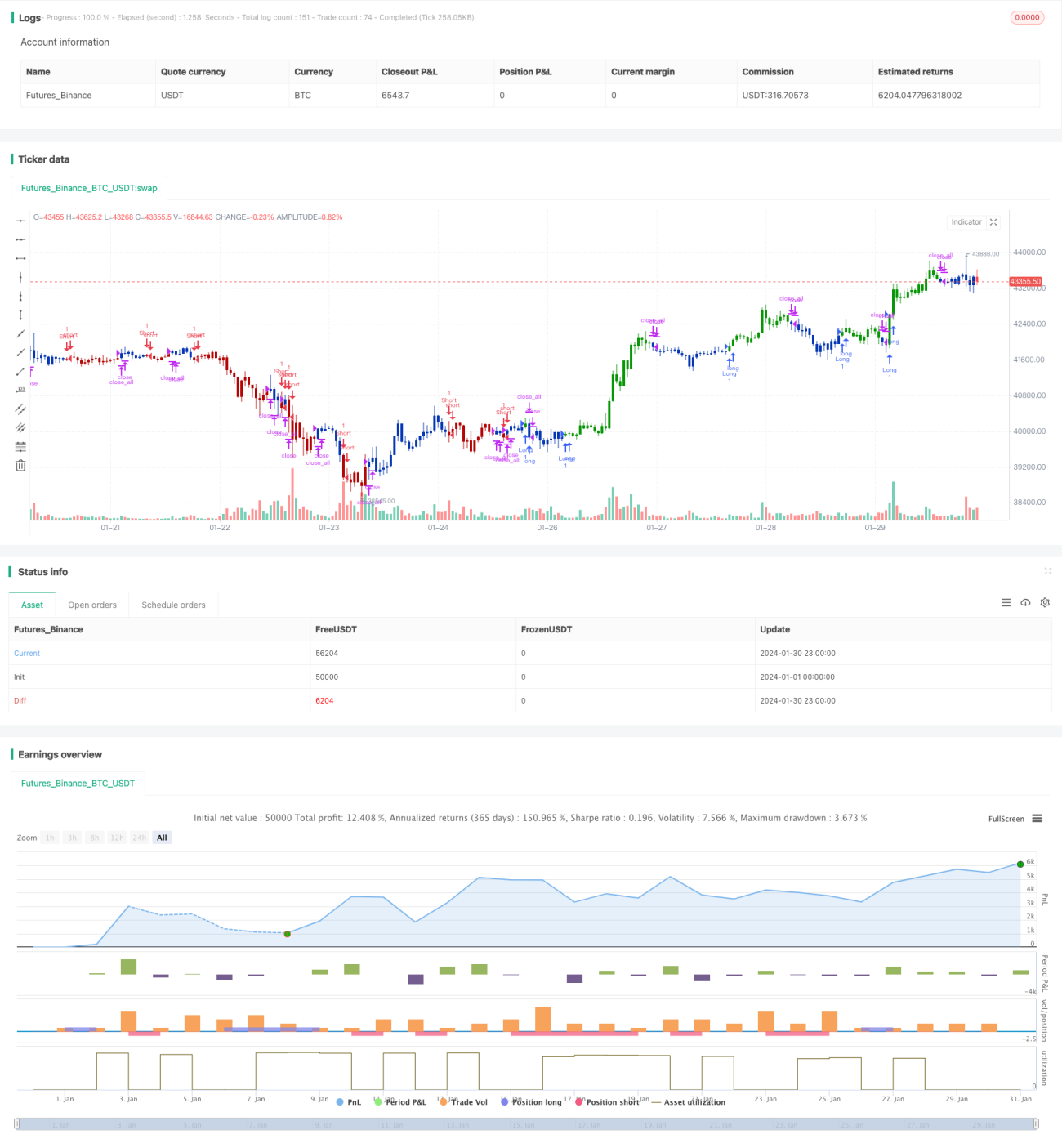

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 28/01/2021

// This is combo strategies for get a cumulative signal. - 1