RSI اور SMA پر مبنی مختصر مدتی تجارتی حکمت عملی

جائزہ

یہ حکمت عملی "قلیل مدتی RSI اور SMA فیصدی تبدیلی" کہلاتی ہے۔ یہ عام تکنیکی اشارے جیسے RSI اور مووِنگ ایوریج کو ٹریڈنگ میں داخلے اور اخراج کے لیے استعمال کرتی ہے۔ RSI 0 سے 100 کے دائرے میں ایک مومینٹم انڈیکیٹر ہے جو مارکیٹ کی زیادہ خریدی یا زیادہ فروخت شدہ صورتحال ظاہر کرتا ہے۔ SMA ایک سادہ مووِنگ ایوریج ہے جو قیمتوں کے مختصر اور طویل مدتی رجحان کو ظاہر کرتا ہے۔ یہ حکمت عملی ان دو اشاروں کی بنیاد پر داخلے اور اخراج کے سگنل بناتی ہے، اور بیک ٹیسٹنگ سے پتہ چلتا ہے کہ اس سے اچھے نتائج حاصل ہو سکتے ہیں۔

حکمت عملی کے اصول

جب RSI 50 سے زیادہ ہو تو اسے تیزی کی علامت سمجھا جاتا ہے۔ یہ ظاہر کرتا ہے کہ مارکیٹ متوازن سے تیزی والے علاقے میں ہے۔ جب 9 دن کا SMA 100 دن کے SMA سے اوپر ہو، تو اس کا مطلب ہے کہ قلیل مدتی رجحان طویل مدتی رجحان سے بہتر ہے اور طویل پوزیشن میں داخل ہو سکتے ہیں۔ اس کے علاوہ، اگر قلیل مدتی 9 دن کے SMA کی قیمت میں 6% سے زیادہ تبدیلی ہو، تو یہ قلیل مدتی رفتار میں تیزی کی نشاندہی کرتا ہے اور یہ بھی داخلے کا سگنل ہے۔

اگر پہلے سے طویل پوزیشن موجود ہے، تو یہ حکمت عملی پیرابولک اسٹاپ لاک استعمال کرتی ہے تاکہ منافع کو محفوظ رکھا جا سکے۔ یہ متعین فیصدی ٹریلنگ اسٹاپ کی بنیاد پر کام کرتا ہے، اور جب قیمت میں کمی ہوتی ہے تو پوزیشن سے باہر نکل جاتا ہے۔

فوائد کا تجزیہ

یہ حکمت عملی رجحان کے اشاروں اور زیادہ خریدی/زیادہ فروخت شدہ اشاروں کو یکجا کرتی ہے، جس سے واضح رجحان ظاہر ہونے پر داخل ہو سکتے ہیں اور مارکیٹ کے الٹنے کے ادوار سے بچ سکتے ہیں، جس سے تجارت کا خطرہ بہت کم ہو جاتا ہے۔ اسٹاپ لاس حکمت عملی منافع کو محفوظ رکھتی ہے اور رجحان الٹنے پر پورے منافع کو ختم ہونے سے روکتی ہے۔

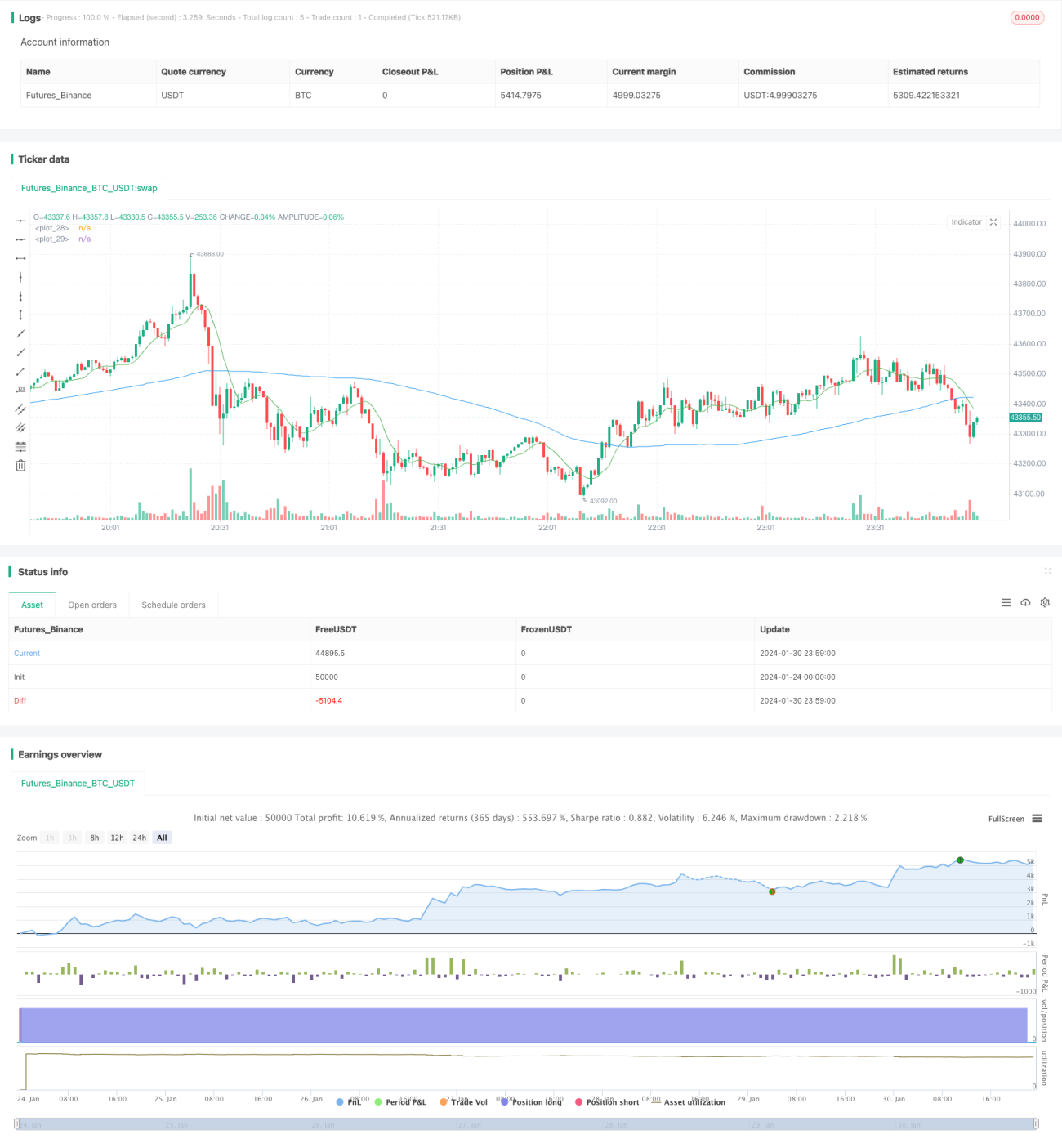

بیک ٹیسٹنگ کے نتائج بتاتے ہیں کہ یہ حکمت عملی واضح قلیل مدتی رجحانات میں منافع کما سکتی ہے اور اچھے نتائج دیتی ہے۔ یہ ان سرمایہ کاروں کے لیے موزوں ہے جو اعلی تعدد تجارت کو ترجیح دیتے ہیں۔

رسک تجزیہ

یہ حکمت عملی RSI اور SMA جیسے اشاروں پر انحصار کرتی ہے، جن میں کچھ تاخیر ہوتی ہے۔ جب کوئی غیر متوقع واقعہ مارکیٹ کو تیزی سے الٹنے پر مجبور کرے، تو یہ حکمت عملی بروقت باہر نکلنے میں ناکام ہو سکتی ہے، جس سے بڑا نقصان ہو سکتا ہے۔

اس کے علاوہ، اعلی تعدد تجارت میں زیادہ تجارتی اخراجات اٹھانے پڑتے ہیں۔ اگر تجارت کی تعداد بہت زیادہ ہو، تو جمع ہونے والے تجارتی اخراجات بھی منافع پر اثر ڈال سکتے ہیں۔

بہتری کے رخ

یہ حکمت عملی داخلے اور اخراج کے سگنلز کے لیے مزید اشارے شامل کرنے پر غور کر سکتی ہے، جیسے حجم کا اشارہ شامل کرنا تاکہ جھوٹی بریک آؤٹ سے بچا جا سکے۔ اسٹاپ لاس حکمت عملی کو بھی زیادہ لچکدار بنایا جا سکتا ہے، مارکیٹ کے اتار چڑھاؤ کے عوامل کو مدنظر رکھتے ہوئے۔

اس کے علاوہ، تجارتی مصنوعات اور دورانیے کے پیرامیٹرز کو بہتر بنایا جا سکتا ہے تاکہ بہترین امتزاج تلاش کیا جا سکے۔ کراس دورانیے کی تجارت پر بھی غور کیا جا سکتا ہے، جہاں بڑے دورانیے سے رجحان کی سمت اور چھوٹے دورانیے سے داخلے کا تعین کیا جائے۔

نتیجہ

یہ حکمت عملی "قلیل مدتی RSI اور SMA فیصدی تبدیلی" عام تکنیکی اشارے جیسے RSI اور SMA کو یکجا کرتی ہے تاکہ قلیل مدتی تجارتی حکمت عملی بنائی جا سکے۔ یہ واضح قلیل مدتی رجحانات کو پکڑ کر منافع کما سکتی ہے، اور اس میں اسٹاپ لاس بھی ہے جو منافع کو محفوظ رکھتا ہے۔ یہ حکمت عملی ان سرمایہ کاروں کے لیے موزوں ہے جو اعلی تعدد تجارت پسند کرتے ہیں، لیکن مارکیٹ کے تیزی سے الٹنے کے خطرے سے بھی آگاہ رہنا چاہیے۔ مزید بہتری کے ذریعے، یہ حکمت عملی بہتر نتائج حاصل کر سکتی ہے۔

- 1