دو فیکٹر ریورسل سوئنگ بریک آؤٹ مشترکہ حکمت عملی

جائزہ

یہ حکمت عملی ایک دو فیکٹر مجموعہ حکمت عملی ہے، جو ریورسل فیکٹر اور بینڈ چینل فیکٹر پر مشتمل ہے، اور کثیر فیکٹرز کو یکجا کرتی ہے، جس سے مختلف مارکیٹ ماحول میں حکمت عملی کے فوائد حاصل کیے جا سکتے ہیں۔

حکمت عملی کا اصول

یہ حکمت عملی دو ذیلی حکمت عملیوں پر مشتمل ہے:

-

123 ریورسل حکمت عملی: جب بند قیمت لگاتار دو دنوں میں گرتی ہے، اگر آج کی بند قیمت پچھلے دو دنوں کی کم ترین قیمت سے اوپر ہو، اور اسی دوران 9 دنوں کے اسٹوکاسٹک انڈیکیٹر کی تیز لائن سست لائن کو اوپر سے عبور کر جائے، تو لمبی پوزیشن لیں؛ جب بند قیمت لگاتار دو دنوں میں بڑھتی ہے، اگر آج کی بند قیمت پچھلے دو دنوں کی بلند ترین قیمت سے نیچے ہو، اور اسی دوران 9 دنوں کے اسٹوکاسٹک انڈیکیٹر کی تیز لائن سست لائن کو نیچے سے عبور کر جائے، تو مختصر پوزیشن لیں۔

-

بینڈ فلٹر: ایک مخصوص مدت میں قیمت کے بینڈ انڈیکیٹر کا حساب لگائیں، جب بینڈ انڈیکیٹر کسی خاص حد سے اوپر ہو تو لمبی پوزیشن لیں، اور جب بینڈ انڈیکیٹر کسی خاص حد سے نیچے ہو تو مختصر پوزیشن لیں۔

مشترکہ سگنل: اگر 123 ریورسل حکمت عملی اور بینڈ فلٹر حکمت عملی دونوں لمبی پوزیشن کا سگنل دیں، تو لمبی پوزیشن رکھیں؛ اگر دونوں مختصر پوزیشن کا سگنل دیں، تو مختصر پوزیشن رکھیں؛ بصورت دیگر، پوزیشن بند کر دیں۔

حکمت عملی کے فوائد

- دو فیکٹرز پر مبنی، مارکیٹ کی مختلف صورتحال میں موافقت، متعدد مارکیٹ حالات میں منافع کمانے کی صلاحیت

- 123 ریورسل حکمت عملی کنسنٹریٹڈ مارکیٹ میں ریورسل کے مواقع پکڑ سکتی ہے

- بینڈ فلٹر واضح رجحان والی مارکیٹ میں رجحان کی پیروی کر سکتا ہے

- مشترکہ سگنل تصدیق سے غلط تجارتی مواقع کم ہو سکتے ہیں

خطرے کا تجزیہ

- پیرامیٹرز کی غلط ترتیب سے بار بار تجارت کا امکان

- کنسنٹریٹڈ مارکیٹ میں متعدد نقصانات کا سامنا

- تجارتی فیس کے اثرات پر توجہ دینے کی ضرورت

بہتری کی سمت

- بینڈ فلٹر کے پیرامیٹرز کو ایڈجسٹ کرنا، بینڈ انڈیکیٹر کے حساب کو بہتر بنانا

- 123 ریورسل حکمت عملی کے پیرامیٹرز کو ایڈجسٹ کرنا، لمبی اور مختصر پوزیشنوں کے ریورسل کے تعین کو بہتر بنانا

- اسٹاپ لاس میکانزم شامل کرنا، فی تجارت نقصان کو کنٹرول کرنا

خلاصہ

یہ حکمت عملی ریورسل فیکٹر اور رجحان فیکٹر کو یکجا کرتی ہے، جس سے کثیر فیکٹر پر مبنی مقداری تجارت ممکن ہوتی ہے۔ دو فیکٹرز کی تصدیق سے غلط تجارت کے امکان کو کم کیا جا سکتا ہے، جس سے حکمت عملی مختلف مارکیٹوں میں بہتر کارکردگی دکھاتی ہے۔ بعد میں پیرامیٹرز میں تبدیلی اور اسٹاپ لاس کی ترتیب سے مزید بہتری لائی جا سکتی ہے، جس سے حکمت عملی کے استحکام اور منافع بخش صلاحیت میں اضافہ ہو گا۔

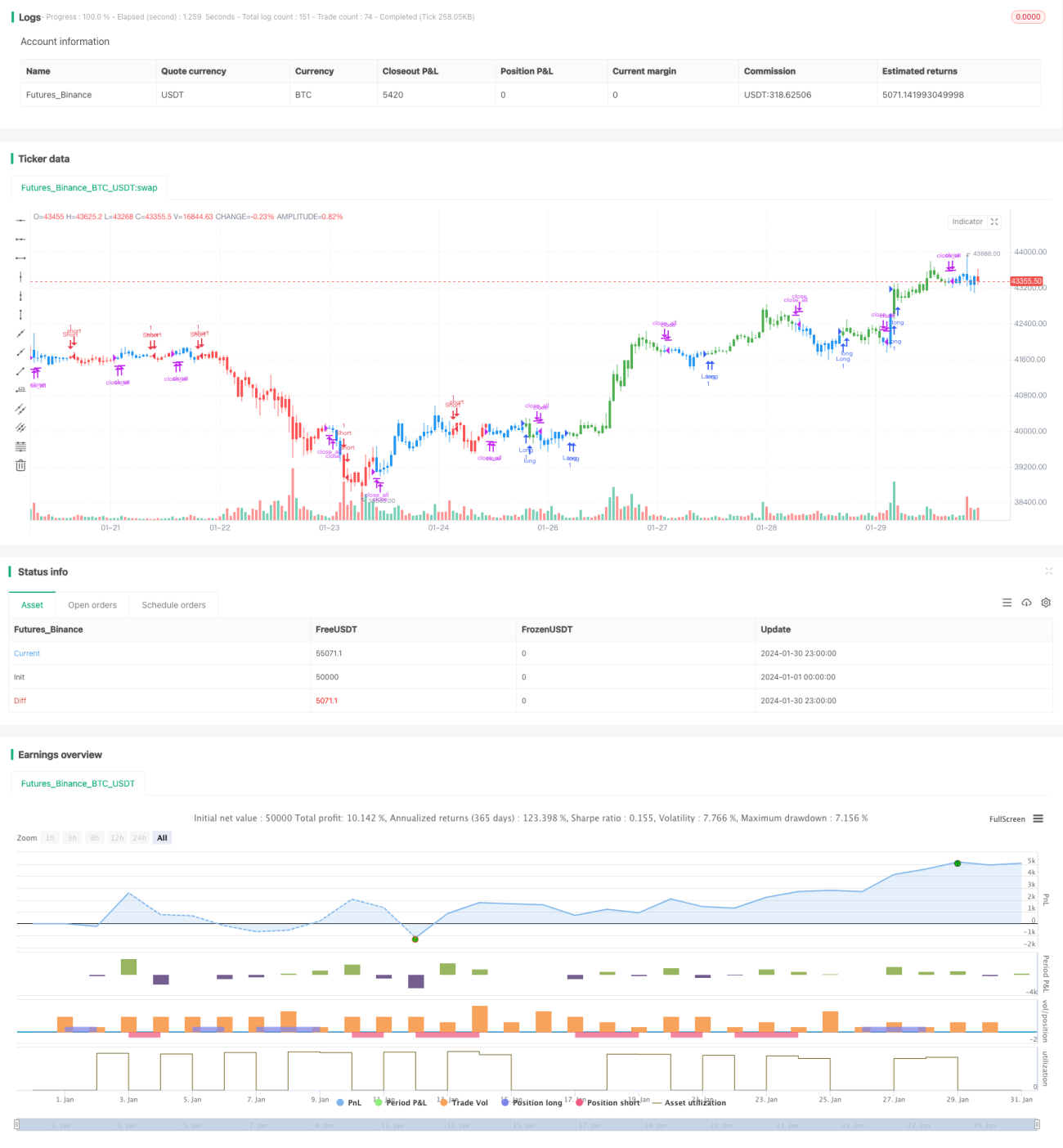

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 21/05/2019

// This is combo strategies for get - 1