متحرک اسٹاپ لاس ٹریکنگ حکمت عملی

جائزہ

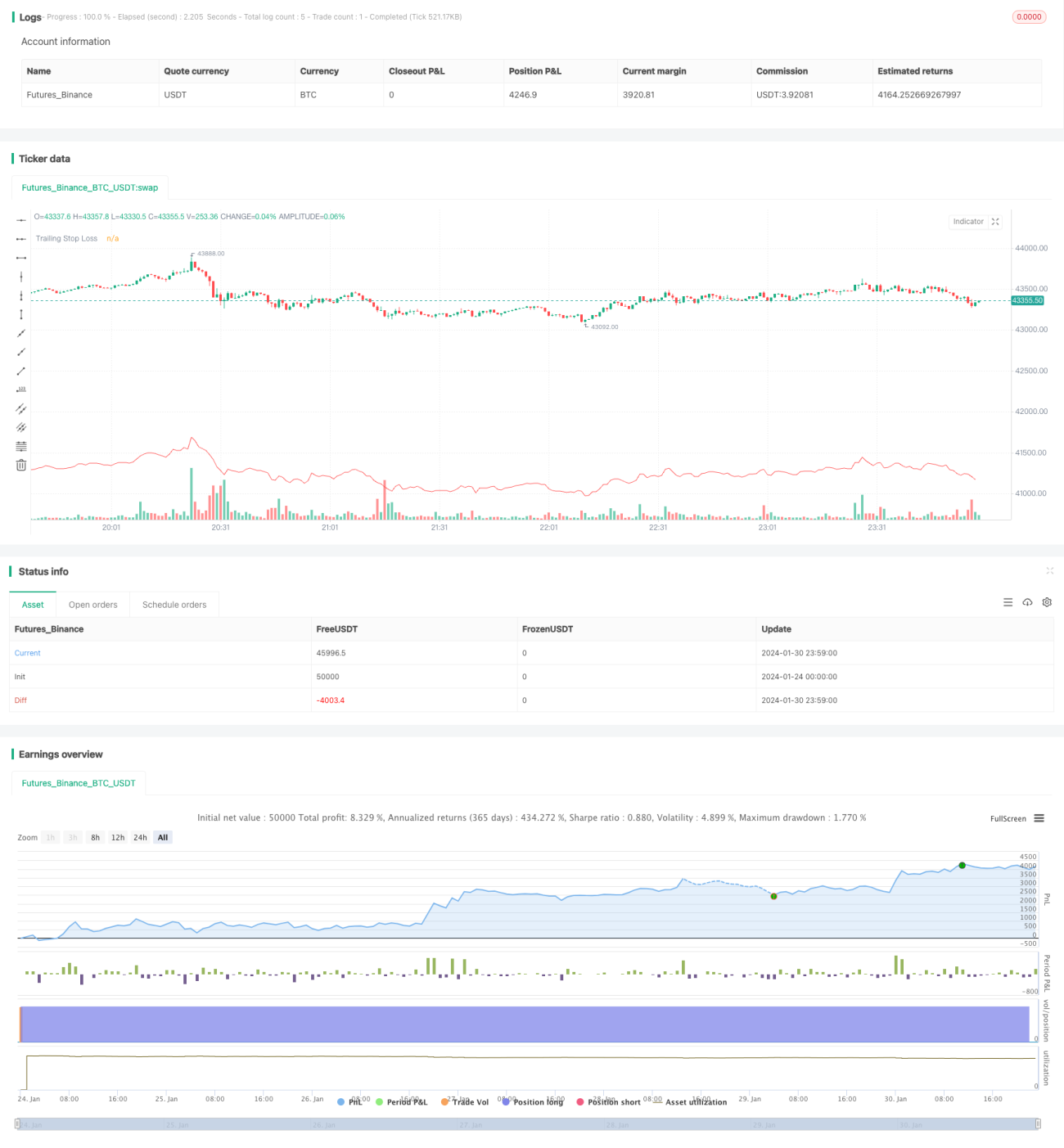

یہ حکمت عملی ایک مخصوص تاریخ کے محرک پر مبنی لمبی پوزیشن قائم کرنے اور ٹریلنگ سٹاپ لاس رسک مینجمنٹ میکانزم پر مشتمل ہے۔ یہ حکمت عملی خاص طور پر ان تاجروں کے لیے موزوں ہے جو مخصوص کیلنڈر تاریخوں کے مطابق خودکار طریقے سے پوزیشن میں داخل ہونا چاہتے ہیں اور متحرک رسک کنٹرول طریقوں جیسے ٹریلنگ سٹاپ کے ذریعے پوزیشنوں کا انتظام کرنا چاہتے ہیں۔

حکمت عملی کا اصول

یہ حکمت عملی پہلے ان پٹ کے ذریعے مخصوص داخلے کی تاریخیں (ماہ اور دن) داخل کرتی ہے، اور پھر ان تاریخوں کی بنیاد پر داخلے کے درست ٹائم سٹیمپ کا حساب لگاتی ہے۔ حکمت عملی میں ٹریلنگ سٹاپ کے فیصد پیرامیٹر کو بھی داخل کیا جاتا ہے۔

داخلے کی تاریخ کو، حکمت عملی ایک لمبی پوزیشن کھولتی ہے۔ اسی وقت، سب سے زیادہ قیمت (highestPrice) اور سٹاپ لاس قیمت (stopLoss) ریکارڈ کی جاتی ہے۔ اس کے بعد سب سے زیادہ قیمت کو مسلسل اپ ڈیٹ کیا جاتا ہے، جبکہ سٹاپ لاس قیمت سب سے زیادہ قیمت کے ایک مقررہ فیصد کے مطابق نیچے کی طرف ٹریل کرتی ہے۔

اگر قیمت سٹاپ لاس سے نیچے آجائے تو پوزیشن بند کردی جاتی ہے۔ بصورت دیگر، پوزیشن کو برقرار رکھا جاتا ہے اور سٹاپ لاس قیمت سب سے زیادہ قیمت کے مطابق نیچے کی طرف ٹریل کرتی رہتی ہے، جس سے منافع کو محفوظ کیا جاتا ہے اور رسک کو کنٹرول کیا جاتا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل اہم فوائد ہیں:

- مخصوص تاریخوں کے مطابق خودکار طور پر مارکیٹ میں داخل ہو سکتے ہیں۔ یہ بڑے واقعات کے ارد گرد تجارت کی حکمت عملیوں کے لیے موزوں ہے۔

- ٹریلنگ سٹاپ میکانزم کا استعمال متحرک طور پر منافع کو محفوظ کرتا ہے اور رسک کو مؤثر طریقے سے کنٹرول کرتا ہے۔

- سٹاپ لاس کو فیصد کی بنیاد پر ترتیب دیا جاتا ہے، جو آسان اور سیدھا ہے۔ سٹاپ لاس کی حد کو حسب ضرورت ترتیب دیا جا سکتا ہے۔

- طویل مدتی پوزیشن رکھنے کی اجازت دیتا ہے، اسٹاک کی قیمتوں میں زیادہ سے زیادہ اضافے کے منافع کو حاصل کرتا ہے۔

رسک کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی موجود ہیں:

- سٹاپ لاس کے ناکام ہونے کا خطرہ۔ اگر اسٹاک کی قیمت سٹاپ لاس لائن سے زیادہ اور تیزی سے نیچے گر جائے اور پھر واپس اوپر آجائے تو پوزیشن بند ہو جائے گی اور بعد میں ہونے والی بحالی میں حصہ نہیں لے سکیں گے۔

- زیادہ سے زیادہ نقصان کو محدود نہیں کر سکتا۔ اگر ٹریلنگ سٹاپ کا فیصد بہت زیادہ رکھا جائے تو زیادہ سے زیادہ نقصان مطلوبہ حد سے تجاوز کر سکتا ہے۔

اصلاحی اقدامات:

- جب بڑے بازار میں ایڈجسٹمنٹ کا اندیشہ ہو تو دوسرے انڈیکیٹرز کے ساتھ ملا کر ٹریلنگ سٹاپ کو عارضی طور پر بند کیا جا سکتا ہے تاکہ سٹاپ لاس کی ناکامی سے بچا جا سکے۔

- ٹریلنگ سٹاپ کا فیصد ترتیب دیتے وقت احتیاط برتی جائے، عام طور پر 10% سے زیادہ نہ ہو۔ یا زیادہ سے زیادہ قابل اجازت نقصان کی ایک عددی حد مقرر کی جا سکتی ہے۔

اصلاح کی سمت

اس حکمت عملی کو درج ذیل سمتوں سے بہتر بنایا جا سکتا ہے:

- منافع لینے کا طریقہ کار شامل کریں۔ جب قیمت ایک خاص سطح سے تجاوز کر جائے، مثال کے طور پر 50% اضافہ، تو جزوی یا مکمل طور پر منافع حاصل کریں۔

- انڈیکس انڈیکیٹرز کے ساتھ ملا کر مارکیٹ کی ساخت کا تجزیہ کریں اور ٹریلنگ سٹاپ کی حد کو بہتر بنائیں۔ مثال کے طور پر، جب مارکیٹ سائیڈ ویز یا ایڈجسٹمنٹ میں ہو تو حد کو قدرے ڈھیلا کیا جا سکتا ہے۔

- پوزیشن مینجمنٹ ماڈیول شامل کریں۔ جب قیمت نئی بلندی کو توڑے تو پوزیشن میں اضافہ کیا جا سکتا ہے، جس سے مزید منافع حاصل کیا جا سکتا ہے۔

خلاصہ

یہ حکمت عملی مخصوص تاریخوں پر داخلے اور ٹریلنگ سٹاپ کے تصور پر مبنی ہے، جو خودکار داخلے اور متحرک رسک کنٹرول کو قابل بناتی ہے۔ حکمت عملی سادہ اور سیدھی ہے، استعمال میں آسان ہے، اور طویل مدتی پوزیشنوں کے لیے موزوں ہے۔ مزید اصلاح کے ذریعے یہ ایک بہت ہی عملی مقداری تجارتی حکمت عملی بن سکتی ہے۔

- 1