متوازن پیمانہ کلاؤڈ رجحان پیروی حکمت عملی

ایک: حکمت عملی کا نام: متوازن پیمانہ بادل (Ichimoku Cloud) رجحان پیروی کی حکمت عملی

دو: حکمت عملی کا جائزہ

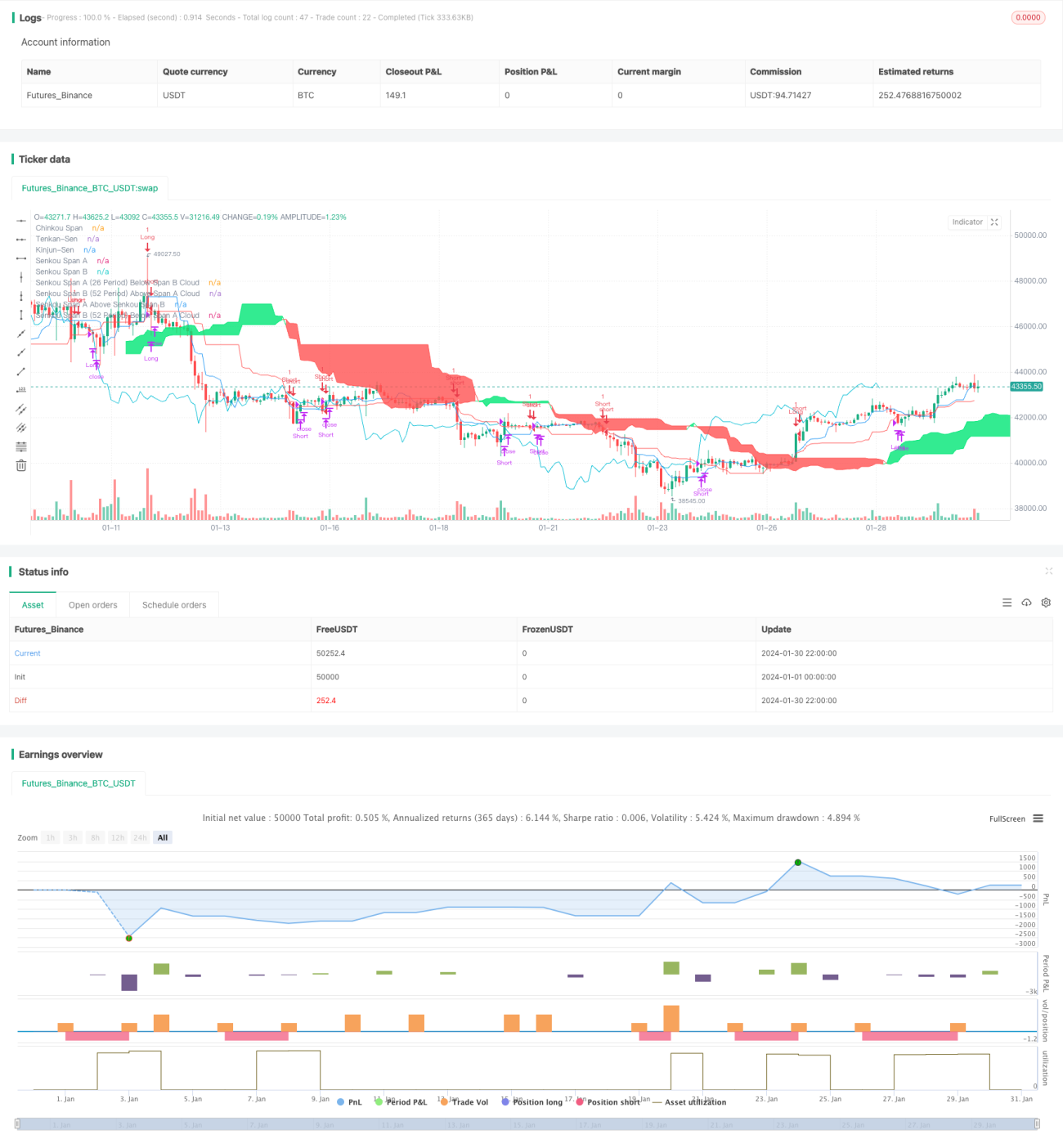

یہ حکمت عملی متوازن پیمانہ بادل (Ichimoku Cloud) اشارے سے حاصل کردہ متعدد سگنلز کا استعمال کرتے ہوئے ایک خالص رجحان پیروی کی حکمت عملی تیار کرتی ہے، جس کا مقصد درمیانی سے طویل مدتی رجحان کو پکڑنا، اتار چڑھاؤ والی منڈیوں کو فلٹر کرنا، اور مضبوط رجحان کی سمت میں حرکت کرنا ہے۔

تین: حکمت عملی کا اصول

یہ حکمت عملی متوازن پیمانہ بادل اشارے میں تبدیلی لائن (Tenkan-sen)، بنیاد لائن (Kijun-sen)، اور تاخیر لائن (Chikou Span) کو اہم سگنلز کے طور پر استعمال کرتی ہے۔ طویل مدتی رجحان کے تعین میں، پیشگی بادل (Senkou Span) اور پچھلی لائن (Chikou Span) کے اوپر نیچے کے تعلقات پر توجہ دی جاتی ہے تاکہ رجحان کا تعین کیا جا سکے۔ داخلے اور اخراج کے مخصوص مواقع میں، تبدیلی لائن اور بنیاد لائن کا آپس میں کٹنا، اور قیمت کا بادل سے تعلق میں تبدیلی بنیادی معیار ہیں۔

مجموعی طور پر، اس حکمت عملی کا بنیادی منطق یہ ہے: درمیانی سے طویل مدتی رجحان کی تصدیق کریں -> مضبوط رجحان کے دوبارہ شروع ہونے کے موقع کا انتظار کریں -> رجحان کی پیروی میں داخل ہوں -> نقصان روک کر باہر نکلیں۔

مخصوص طور پر، درمیانی سے طویل مدتی رجحان کا تعین کرتے وقت، پیشگی بادل اور پچھلی لائن کے تعلقات سے فیصلہ کیا جاتا ہے (اگر پیشگی بادل اوپر ہو اور سبز ہو، تو یہ اوپر کی طرف رجحان کی علامت ہے، ورنہ نیچے کی طرف رجحان کی علامت)۔ جب درمیانی سے طویل مدتی رجحان کی تصدیق ہو جاتی ہے، تو تبدیلی لائن اور بنیاد لائن کے کٹنے اور قیمت کے بادل سے باہر نکلنے کے سگنل کے ذریعے رجحان کے دوبارہ شروع ہونے کا پتہ چلتا ہے، اور داخلے کا سگنل جاری ہوتا ہے۔ داخلے کے بعد بنیاد لائن کو نقصان روک لائن کے طور پر استعمال کرتے ہوئے نقصان روک کر باہر نکلتے ہیں۔

اس طرح، درمیانی سے مختصر مدت کے اتار چڑھاؤ کو فلٹر کیا جا سکتا ہے، اور مضبوط رجحان کے مواقع کو پکڑا جا سکتا ہے، جس سے مالیاتی منڈی میں طویل مدتی اور مستقل اضافی منافع حاصل کیا جا سکتا ہے۔

چار: حکمت عملی کے فوائد

(الف) متوازن پیمانہ بادل کے ذریعے درمیانی سے طویل مدتی رجحان کا تعین کرنا، جو اہم سمت کی نشاندہی میں مددگار ہے۔

(ب) تبدیلی لائن اور بنیاد لائن کا کٹنا اور قیمت کا بادل سے تعلق میں تبدیلی داخلے کا موقع طے کرتی ہے، جو اتار چڑھاؤ کو مؤثر طریقے سے فلٹر کر سکتی ہے اور مضبوط رجحان کو پکڑ سکتی ہے۔

(ج) نقصان روک کر باہر نکلنے کا طریقہ کار، جس سے بڑے رجحان سے منافع حاصل کیا جا سکتا ہے اور انفرادی نقصان پر بھی قابو پایا جا سکتا ہے۔

(د) متعدد متوازن پیمانہ بادل سگنلز کو ملا کر ایک منظم رجحان پیروی کی حکمت عملی بنانا، جو مستقل اور اچھی کارکردگی دکھاتی ہے۔

پانچ: حکمت عملی کے خطرات

(الف) درمیانی سے طویل مدتی رجحان کی غلط تشخیص کا نظامی خطرہ۔ اگر درمیانی سے طویل مدتی رجحان غلط ہو، تو بعد کے تمام اقدامات غلط سمت میں ہوں گے۔

(ب) داخلے کے موقع کے نامناسب انتخاب کا خطرہ۔ اگر داخلے کا موقع غلط ہو تو نقصان میں پھنسنے کا امکان ہے۔

(ج) نقصان روک کی حد بہت قریب رکھنے کا خطرہ۔ اگر نقصان روک کی حد بہت قریب ہو، تو انتہائی مارکیٹ کی حرکت میں یہ ٹوٹ سکتی ہے اور نقصان کا سبب بن سکتی ہے۔

(د) زیادہ لین دین کی فریکوئنسی سے لین دین کے اخراجات کا بوجھ۔ اگر پیرامیٹرز کی غلط ترتیب کی وجہ سے لین دین کی فریکوئنسی زیادہ ہو جائے، تو لین دین کے اخراجات بھی بڑھ جائیں گے۔

چھ: حکمت عملی کی بہتری

(الف) متوازن پیمانہ بادل کے مختلف ادوار کے پیرامیٹرز کے امتزاج کو جانچیں تاکہ بہترین پیرامیٹرز مل سکیں۔

(ب) داخلے کی شرائط کو بہتر بنائیں، اور زیادہ سخت فلٹرز ڈیزائن کریں تاکہ مؤثر داخلہ یقینی ہو سکے۔

(ج) نقصان روک کی دوری کو ایڈجسٹ کریں، تاکہ خطرے اور منافع کے درمیان بہترین توازن پایا جا سکے۔

(د) منافع کا ہدف شامل کریں، جو قیمت اور اہم متوازن پیمانہ بادل اشارے کے فاصلے کی بنیاد پر متحرک منافع کا طریقہ کار تشکیل دے۔

سات: خلاصہ

یہ متوازن پیمانہ بادل (Ichimoku Cloud) رجحان پیروی کی حکمت عملی، متعدد سگنلز کو یکجا کر کے رجحان کی سمت، داخلے کے موقع، اور نقصان روک کر باہر نکلنے کا فیصلہ کرتی ہے۔ عملی تجربے سے ثابت ہوا ہے کہ یہ حکمت عملی درمیانی سے طویل مدتی رجحان کو مؤثر طریقے سے پکڑ سکتی ہے، اتار چڑھاؤ کو فلٹر کر سکتی ہے، اور مستقل طور پر اضافی منافع حاصل کر سکتی ہے۔ مستقبل میں مسلسل بہتری اور جانچ کے ذریعے، حکمت عملی کی کارکردگی کو مزید بہتر بنایا جا سکتا ہے اور بہتر منافع حاصل کیا جا سکتا ہے۔

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Ichimoku trendfollowing", overlay=true, initial_capital=1000, commission_type=strategy.commission.cash_per_order, commission_value=0.04, slippage=2)

//***************************- 1