موونگ ایوریج اور اسٹوکاسٹک RSI حکمت عملی

خلاصہ

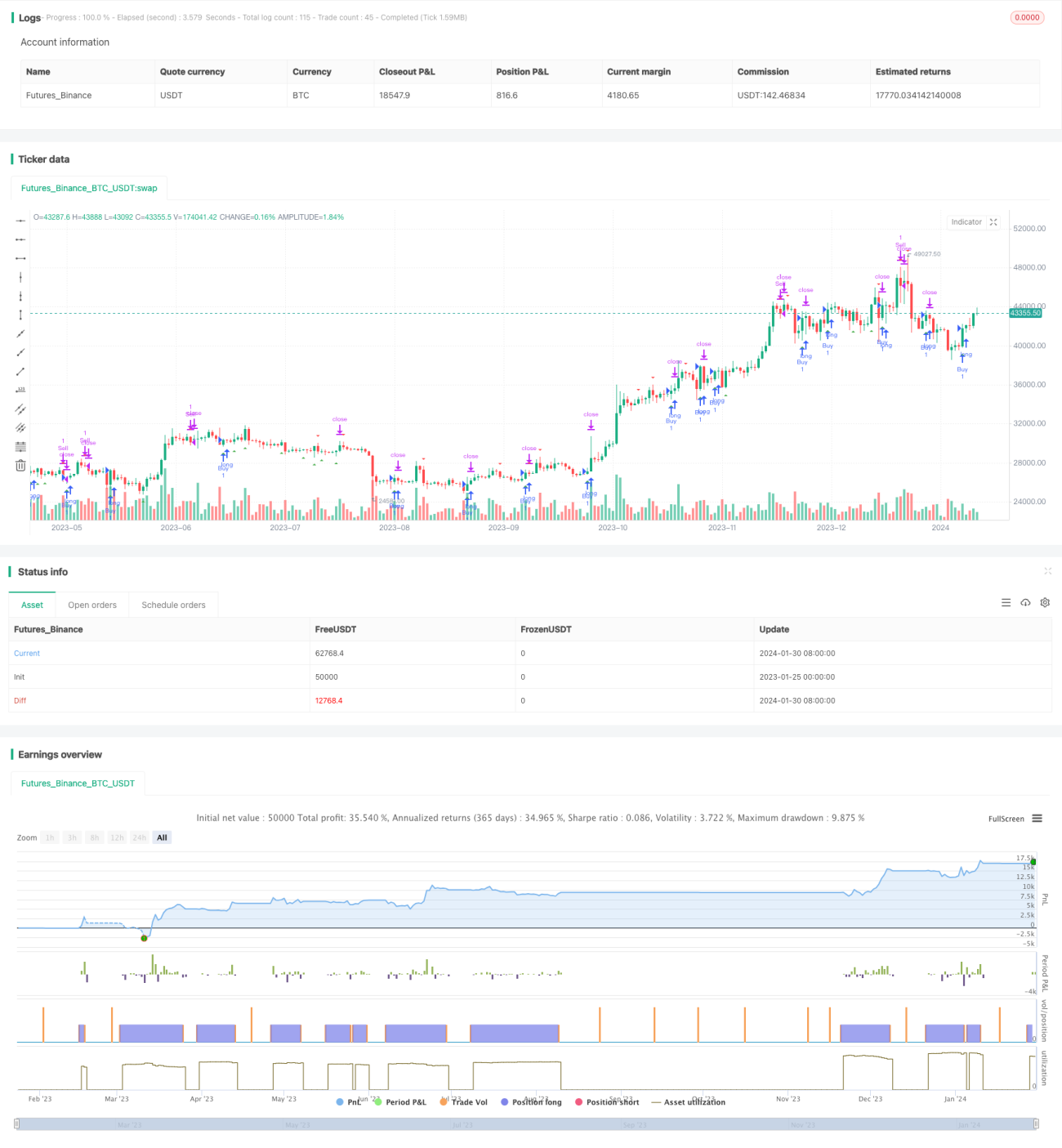

یہ حکمت عملی بٹ کوائن اور ڈالر (BTC/USDT) کے جوڑے کے 3 منٹ کے ٹائم فریم پر آزمائی گئی ہے اور بہترین نتائج فراہم کرتی ہے۔ اس حکمت عملی میں مووِنگ ایوریجز اور اسٹوکاسٹک RSI کو ٹریڈنگ سگنلز کی شناخت کے لیے استعمال کیا گیا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی دو مختلف مدت کے سادہ مووِنگ ایوریجز استعمال کرتی ہے، یعنی 20 اور 50 پیریڈ۔ یہ اوسطیں قیمت کے رجحان کا تعین کرنے کے لیے استعمال ہوتی ہیں؛ جب قلیل مدتی مووِنگ ایوریج طویل مدتی مووِنگ ایوریج کو اوپر سے کراس کرتی ہے تو یہ صعودی سگنل ہوتا ہے، اور جب نیچے سے کراس کرتی ہے تو یہ نزولی سگنل ہوتا ہے۔

اسٹوکاسٹک RSI انڈیکیٹر کا حساب کتاب حسب ذیل ہے: (RSI - کمترین RSI) / (اعلیٰ ترین RSI - کمترین RSI) * 100۔ یہ انڈیکیٹر RSI کی موجودہ سطح کی نسبت حالیہ عرصے کے اعلیٰ ترین اور کمترین RSI کے درمیان پوزیشن کو ظاہر کرتا ہے۔ جب اسٹوکاسٹک RSI 20 کے اوپر جاتا ہے تو یہ اوور سیلڈ (حد سے زیادہ فروخت) سگنل ہوتا ہے، اور جب 80 کے نیچے آتا ہے تو یہ اوور باؤٹ (حد سے زیادہ خریداری) سگنل ہوتا ہے۔

یہ حکمت عملی رجحان کی سمت کا تعین کرنے کے لیے مووِنگ ایوریجز کا استعمال کرتی ہے، اور ممکنہ ریورسل پوائنٹس کو داخلی نقطہ کے طور پر شناخت کرنے کے لیے اسٹوکاسٹک RSI کا استعمال کرتی ہے۔

حکمت عملی کے فوائد کا تجزیہ

صرف مووِنگ ایوریجز یا اسٹوکاسٹک RSI کے استعمال کے مقابلے میں، یہ حکمت عملی دونوں کی خوبیوں کو یکجا کرتی ہے، جس سے رجحان کی بہتر شناخت اور ممکنہ ریورسل پوائنٹس کی لوکلائزیشن ممکن ہوتی ہے، جس سے منافع کے امکانات بڑھ جاتے ہیں۔

ایک ہی انڈیکیٹر کے مقابلے میں، یہ حکمت عملی متعدد انڈیکیٹرز کو یکجا کرتی ہے اور داخلی کے سخت اصول طے کرتی ہے، جس سے جھوٹے سگنلز کو مؤثر طریقے سے فلٹر کیا جا سکتا ہے اور بے کار ٹریڈنگ سے بچا جا سکتا ہے۔

یہ حکمت عملی رسک کو بھی اچھی طرح کنٹرول کرتی ہے، ہر بار صرف 2% سرمایہ بطور مارجن استعمال کرتی ہے، جس سے ایک ہی تجارت کے نقصان کے اثرات کو محدود کیا جا سکتا ہے۔

حکمت عملی کے رسک کا تجزیہ

یہ حکمت عملی بنیادی طور پر تکنیکی انڈیکیٹرز پر انحصار کرتی ہے تاکہ ٹریڈنگ سگنلز کا تعین کیا جا سکے۔ اگر انڈیکیٹرز ناکام ہو جائیں تو اس سے غلط سگنلز پیدا ہو سکتے ہیں جو نقصان کا باعث بنیں گے۔ اس کے علاوہ، انڈیکیٹر پیرامیٹرز کی نامناسب ترتیب بھی حکمت عملی کی کارکردگی کو متاثر کر سکتی ہے۔

مارکیٹ میں شدید اتار چڑھاؤ کے دوران، سٹاپ لاس اور ٹیک پروفٹ کی سیٹنگیں ٹوٹ سکتی ہیں، جس سے نقصان بڑھنے کا خطرہ ہے۔

حکمت عملی کی بہتری کے ممکنہ راستے

مختلف مووِنگ ایوریج کے امتزاج اور پیرامیٹرز کو جانچا جا سکتا ہے تاکہ بہترین امتزاج تلاش کیا جا سکے۔ اس کے علاوہ، KD، RSI جیسے دیگر مومینٹم انڈیکیٹرز کو مووِنگ ایوریجز کے ساتھ جوڑنے کی بھی کوشش کی جا سکتی ہے۔

مختلف کرپٹو کرنسیوں کی خصوصیات کے مطابق بہترین سٹاپ لاس اور ٹیک پروفٹ پیٹرن کا انتخاب کیا جا سکتا ہے تاکہ رسک کو مزید کنٹرول کیا جا سکے۔

مشین لرننگ الگورتھم کو متعارف کرایا جا سکتا ہے تاکہ پیرامیٹرز کی ترتیب اور سگنل کے تعین کے اصولوں کو خودکار طور پر بہتر بنایا جا سکے، جس سے حکمت عملی زیادہ مضبوط اور موافق ہو جائے۔

نتیجہ

یہ حکمت عملی مووِنگ ایوریجز اور اسٹوکاسٹک RSI انڈیکیٹرز کو کامیابی کے ساتھ یکجا کر کے ٹریڈنگ سگنلز کا تعین کرتی ہے۔ ایک ہی تکنیکی انڈیکیٹر کے مقابلے میں، یہ حکمت عملی زیادہ قابل اعتماد ٹریڈنگ سگنلز فراہم کر سکتی ہے۔ سخت رسک کنٹرول اور پیرامیٹر کی اصلاح کے ذریعے، یہ حکمت عملی مستقل منافع حاصل کرنے کی صلاحیت رکھتی ہے۔

- 1